ҝјКФ°ЙОӘДъХыАнБЛЎ°2014ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·БЩҝјіеҙМКФМвј°ҪвОц(1)ЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎИэЎўјтҙрМв(ұҫМвРН№І6РЎМвЈ¬ГҝМв6·ЦЈ¬ЖдЦРөЪ5МвҝЙТФСЎФсУГЦРОД»тУўОДҪвҙрЈ¬Из№ыК№УГЦРОДҪвҙрЈ¬ёГМвЧоёЯөГ·Ц6·Ц;Из№ыК№УГУўОДҪвҙрЈ¬ёГМвРлИ«ІҝК№УГУўОДЈ¬ЧоёЯөГ·ЦОӘ11·ЦЎЈұҫМвРНЧоёЯөГ·Ц41·ЦЎЈ)

ЎЎЎЎ36ABC»бјЖКҰКВОсЛщҪУКЬW№«ЛҫОҜНРЙујЖЖд2013Дк¶ИІЖОсұЁұнЈ¬ОҜЕЙAәНBЧўІб»бјЖКҰҪшЧӨW№«ЛҫЎЈФЪЙујЖҙж»хПоДҝКұЈ¬AЧўІб»бјЖКҰДвІЙУГPPSійСщ·ЁІвКФW№«ЛҫөДҙж»хУа¶оФЪјЫёсәНКэБҝ·ҪГжКЗ·сҙжФЪЦШҙуҙнұЁЎЈөұДк12ФВ31Дҝ№ІУР50000ёцҙж»хГчПёХЛЈ¬ХЛГжУа¶оОӘ3000000ФӘЈ¬AЧўІб»бјЖКҰИ·¶ЁөДҝЙИЭИМҙнұЁОӘ60000ФӘЈ¬ҝЙҪУКЬөДОуКЬ·зПХОӘ5%Ј¬ФӨјЖЧЬМеҙнұЁОӘ0ЎЈ

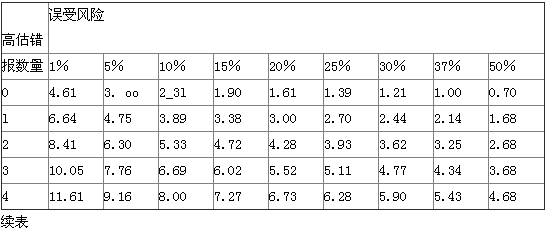

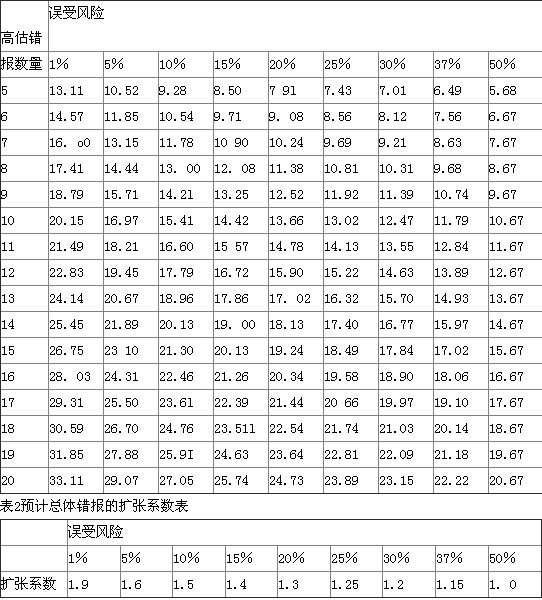

ЎЎЎЎұн1 PPSійСщ·зПХПөКэұн(ККУГУЪёЯ№А)

ЎЎЎЎТӘЗуЈә(1)ёщҫЭМвДҝЦРёшіцөДМхјюЈ¬јЖЛгСщұҫ№жДЈЎЈ

ЎЎЎЎ(2)јЩЙиІЙУГПөНіСЎСщ·ЁСЎИЎСщұҫЈ¬јЖЛгійСщјдёфЎЈ

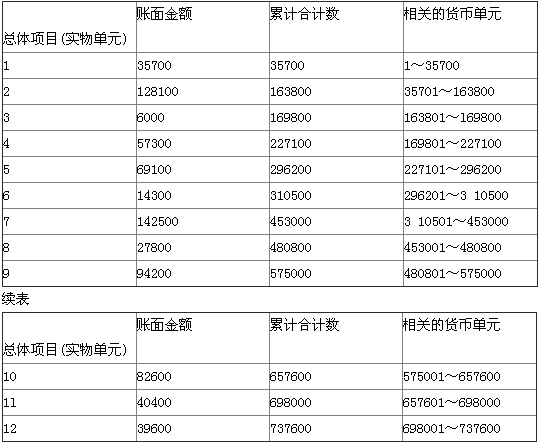

ЎЎЎЎ(3)јЩЙиЛж»ъійСщЖрөгОӘ500Ј¬ёщҫЭұн3ёшіцөДҙж»хЧЬМеұн(Іҝ·Ц)Ј¬И·¶ЁөЪ5Ўў10Ўў15Ўў20Ўў25Ўў30ёційСщҪр¶оЈ¬ІўСЎіцЖдҙъұнөДКөОпөҘФӘЎЈ

ЎЎЎЎұн3ҙж»хЧЬМеұн(Іҝ·Ц)

ЎЎЎЎІОҝјҪвОц:

ЎЎЎЎ(1)ёщҫЭ№«КҪЈә

ЎЎЎЎСщұҫ№жДЈ(n)=ЧЬМеХЛГжјЫЦөX·зПХПөКэ/[ҝЙИЭИМҙнұЁТ»(ФӨјЖЧЬМеҙнұЁЎБА©ХЕПөКэ)]

ЎЎЎЎ=3000000 ЎБ3.O0/60000=150

ЎЎЎЎ(2)ійСщјдёф=3000000+150=20000

ЎЎЎЎ(3)өЪ5ёцЈә500+(5-1)ЎБ20000=80500

ЎЎЎЎөЪ10ёцЈә500+(10-1)ЎБ20000=180500

ЎЎЎЎөЪ15ёцЈә500+(15-1)ЎБ20000=280500

ЎЎЎЎөЪ20ёцЈә500+(20-1)ЎБ20000=380500

ЎЎЎЎөЪ25ёцЈә500+(25-1)ЎБ20000=480500

ЎЎЎЎөЪ30ёцЈә500+(30-1)ЎБ20000=580500

ЎЎЎЎёщҫЭұн3Ј¬СЎіцКөОпөҘФӘОӘЈә2Ўў4Ўў5Ўў7Ўў8Ўў10ЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ұёҝјИ«№ҘВФ

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФМбёЯҪЧ¶ОұёҝјёЯР§ГШј®

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФ»ъҝјБ·П°ј°јјЗЙ·Ҫ·Ё»гЧЬ

ПВФШ

ПВФШ