ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬт:Ек8еТЁБЃЌЗНБуЙуДѓПМЩњБИПМзЂВсЛсМЦЪІЃЁ

ЁЁЁЁЕуЛїВщПДЃК2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬтЛузм

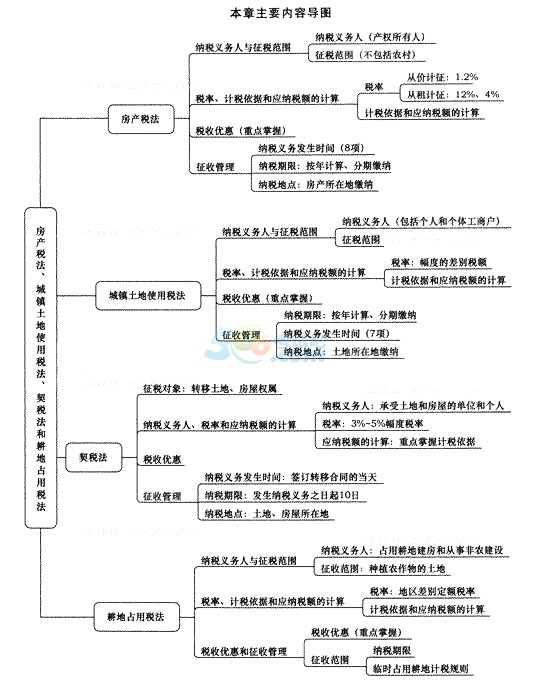

ЁЁЁЁЕкАЫеТ ЗПВњЫАЗЈЁЂГЧеђЭСЕиЪЙгУЫАЗЈЁЂЦѕЫАЗЈКЭИћЕиеМгУЫАЗЈ

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁвЛЁЂРњФъПМЧщИХПі

ЁЁЁЁБОеТНкгЩЗПВњЫАЁЂГЧеђЭСЕиЪЙгУЫАЁЂЦѕЫАКЭИћЕиеМгУЫАЫФИіЫАжжзщГЩЃЌИУеТЕФЫАжжЖМЪєгкаЁЫАжжЃЌПМЕуВЛЖрЃЌМЦЫувВБШНЯМђЕЅЃЌЪЧПМЪджаБШНЯШнвзЕУЗжЕФФкШнЁЃДгНќСНФъЪдЬтПДЃЌетЫФИіаЁЫАжжЃЌОГЃГіЕЅбЁКЭЖрбЁЬтЃЌХМЖћдкМЦЫуЬтжавВЛсГіЯжЁЃЦНОљЗжжЕдк8ЁЋ9ЗжЁЃ

ЁЁЁЁЖўЁЂБОеТПМЕужБЛї

ЁЁЁЁШ§ЁЂбЇЯАЗНЗЈгыгІЪдММЧЩ

ЁЁЁЁЗПВњЫАКЭГЧеђЭСЕиЪЙгУЫАаджЪЯрНќЃЌвЛАуЭЈЙ§ПЭЙлЬтПМКЫЫАЖюЕФМЦЫуЃЌМЦЫужавЛАуЖМЛсЩцМАМѕУтЫАЕФгХЛнеўВпЮЪЬтЃЌЖрбЁЬтжївЊЮЇШЦФЩЫАгХЛнУќЬтЁЃЦѕЫАКЭИћЕиеМгУЫАФкШнЕЅБЁЃЌУќЬтжївЊЮЇШЦгХЛнКЭМЦЫАвРОнеЙПЊЁЃЖдгкБОеТФкШнЗжжЕБШНЯИп.ЕЋЪЧПМЕуБШНЯМђЕЅЃЌЫљвдвЊШЋУцеЦЮеБОеТЕФФкШнЁЃбЇЯАЕФЪБКђвдМЧвфЮЊжїЃЌзмНсетМИИіЫАжжЕФЧјБ№гыСЊЯЕЁЃ

ЁЁЁЁЫФЁЂ2014ФъНЬВФжївЊБфЛЏ

ЁЁЁЁдкЗПВњЫАЗЈжааТдіздгУЕФЕиЯТНЈжўЕФМЦЫАЗНЪН;дкИћЕиеМгУЫАЗЈжаЩОГ§СЫЖдгкеМгУжЎЧА3ФъФкЪгЮЊИћЕиЕФЙцЖЈЃЌдкГЧеђЭСЕиЪЙгУЫАЗЈКЭЦѕЫАЗЈжаЮоЪЕжЪБфЖЏЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЯТди

ЯТди