文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2012中考 | 2012高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

查看汇总:2012年注册会计师《审计》基础讲义汇总

第四节 分析程序

一、分析程序的目的---风险评估程序;实质性程序;审计结束

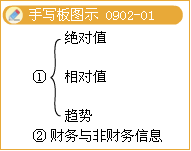

分析程序----指注册会计师通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。

分析程序还包括在必要时对识别出的、与其他相关信息不一致或与预期值差异重大的波动或关系进行调查。

|

分析程序 |

目的 |

|

用作风险评估程序----了解被审计单位及其环境(必须实施) |

以了解被审计单位及其环境并评估财务报表层次和认定层次的重大错报风险 |

|

用作实质性程序 |

当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,可以用作实质性程序。它与细节测试都可用于收集审计证据,以识别财务报表认定层次的重大错报风险。 |

|

用作总体复核(必须实施) |

在审计结束或临近结束时对财务报表进行总体复核,在已收集的审计证据的基础上,对财务报表整体的合理性作最终把握,评价财务报表仍然存在重大错报风险而未被发现的可能性,考虑是否需要追加审计程序,以便为发表审计意见提供合理基础 |

【例题3・单选题】

A注册会计师负责审计甲公司2011年度财务报表。在运用分析程序时,A注册会计师遇到下列事项,请代为做出正确的专业判断。

下列关于分析程序的用法中,正确的有( )。

A.将分析程序用作风险评估程序

B.将分析程序用作实质性程序

C.将分析程序用作控制测试程序

D.将分析程序用作对财务报表进行总体复核的程序

『正确答案』ABD

『答案解析』本题考核的是“分析程序”这个知识点。在控制测试中不运用分析程序。

二、用作风险评估程序

1.总体要求

注册会计师在实施风险评估程序时,应当运用分析程序,以了解被审计单位及其环境并评估重大错报风险。在这个阶段运用分析程序是强制要求。

2.在风险评估程序中的具体运用

注册会计师可以将分析程序与询问、检查和观察程序结合运用,以获取对被审计单位及其环境的了解,识别和评估财务报表层次及具体认定层次的重大错报风险。

重点关注关键的账户余额、趋势和财务比率关系等方面,对其形成一个合理的预期,并与被审计单位记录的金额、依据记录金额计算的比率或趋势相比较。

3.风险评估过程中运用的分析程序的特点

风险评估程序中运用分析程序的主要目的----在于识别那些可能表明财务报表存在重大错报风险的异常变化。

三、用作实质性程序

1.总体要求

(1)目的

注册会计师应当针对评估的认定层次重大错报风险设计和实施实质性程序。实质性分析程序与细节测试都可用于收集审计证据,以识别财务报表认定层次的重大错报风险。

(2)实施的前提

第一,当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独或结合细节测试,运用实质性分析程序。

第二,如果重大错报风险较低且数据之间具有稳定的预期关系,注册会计师可以单独使用实质性分析程序获取充分、适当的审计证据。

(3)所提供证据的证明力

相对于细节测试而言,实质性分析程序能够达到的精确度可能受到种种限制,所提供的证据在很大程度上是间接证据,证明力相对较弱。

(4)关注:

运用的步骤

在设计和实施实质性分析程序时,无论单独使用或与细节测试结合使用,注册会计师都应当:

①考虑针对所涉及认定评估的重大错报风险和实施的细节测试(如有),确定特定实质性分析程序对这些认定的适用性;

(结合教材第15章P341,346)

②考虑可获得信息的来源、可比性、性质和相关性以及与信息编制相关的控制,评价在对已记录的金额或比率作出预期时使用数据的可靠性;

③对已记录的金额或比率作出预期,并评价预期值是否足够精确以识别重大错报(包括单项重大的错报和单项虽不重大但连同其他错报可能导致财务报表产生重大错报的错报);

④确定已记录金额与预期之间可接受的,且无需按《中国注册会计师审计准则第1313号――分析程序》第七条的要求作进一步调查的差异额。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |