����ȫ�ױʼǣ�2013ע����ʦ���ԡ���ơ�ǿ�������������

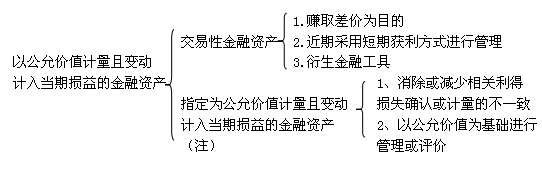

�ڶ��� �Թ��ʼ�ֵ�����ұ䶯���뵱������Ľ����ʲ�

����һ���Թ��ʼ�ֵ�����ұ䶯���뵱������Ľ����ʲ�����

�����Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ������Խ�һ����Ϊ�����Խ����ʲ���ָ��Ϊ�Թ��ʼ�ֵ������䶯���뵱������Ľ����ʲ���ͬʱ��ij������ʲ�����Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ��������ط���Ϊ�������Ľ����ʲ�;�������Ľ����ʲ�Ҳ�������ط���Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���

������ע���ڸ�ծһ���л��ᵽ����ijЩ��������£����ڰ���һ������Ƕ���������ߵĻ�Ϲ��ߣ���ҵ���Խ�������Ϲ���ֱ��ָ��Ϊ�Թ��ʼ�ֵ�����ұ䶯���뵱������Ľ����ʲ� (��ծ)��

���������Թ��ʼ�ֵ�����ұ䶯���뵱������Ľ����ʲ�

����1.��ʼȷ��

�����Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���ʼȷ��ʱ��Ӧ�����ʼ�ֵ��������ؽ�����Ӧ��ֱ�Ӽ��뵱�����档

������ҵȡ���Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���֧���ļۿ��У����������浫��δ���ŵ��ֽ�������ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ϣ�ģ�Ӧ������ȷ��ΪӦ����Ŀ��

����2.��������

����(1)�����ڼ�ȡ�õ���Ϣ���ֽ����

�����ڳ����ڼ�ȡ�õ���Ϣ���ֽ������Ӧ��ȷ��ΪͶ�����档

����(2)�ʲ���ծ���գ���ҵӦ���Թ��ʼ�ֵ�����䶯���뵱������Ľ����ʲ�����ڸ�ծ�Ĺ��ʼ�ֵ�䶯���뵱�����档

����3.��ֹȷ��

�������øý����ʲ�ʱ���乫�ʼ�ֵ���ʼ���˽��֮��IJ��Ӧȷ��ΪͶ�����棬ͬʱ�������ʼ�ֵ�䶯���档

����������1��20��7��5��13�գ���˾֧���ۿ�1 060 000Ԫ�Ӷ����г������ҹ�˾���еĹ�Ʊ100 000�ɣ����ɼ۸�10.60Ԫ (�������浫��δ���ŵ��ֽ����0.60Ԫ)����֧��������1 000Ԫ����˾�����е��ҹ�˾��Ȩ����Ϊ�����Խ����ʲ����ҳ����ҹ�˾��Ȩ��������ش�Ӱ�졣

������˾����������������£�

����(1)5��23�գ��յ��ҹ�˾���ŵ��ֽ����;

����(2)6��30�գ��ҹ�˾��Ʊ�۸��ǵ�ÿ��13Ԫ;

����(3)8��15�գ������е��ҹ�˾��Ʊȫ���۳���ÿ���ۼ�15Ԫ��

�������𰸡�

����1.��˾�����ҹ�˾�Ĺ�Ȩ��������ش�Ӱ�� (���ƻ�ͬ����)�����ڻ�Ծ�г����б��ۣ����Գ����ҹ�˾�Ĺ�ȨӦ�����ա���ҵ������22�š������ڹ���ȷ�Ϻͼ��������л�ƴ�����

����2.��˾�����е��ҹ�˾��Ȩ����Ϊ�����Խ����ʲ��������ڡ��Թ��ʼ�ֵ��������䶯���뵱�����桱�Ľ����ʲ���

�����ٶ��������������أ���˾�����������£�

����(1)5��13�գ������ҹ�˾��Ʊ��

�����裺�����Խ����ʲ������ɱ� 1 000 000

����Ӧ�չ��� 60 000

����Ͷ������ 1 000

������������ 1 061 000

����(2)5��23�գ��յ��ҹ�˾���ŵ��ֽ������

�����裺���д�� 60 000

��������Ӧ�չ��� 60 000

����(3)6��30�գ�ȷ�Ϲ�Ʊ�۸�䶯��

�����裺�����Խ����ʲ��������ʼ�ֵ�䶯 300 000

�����������ʼ�ֵ�䶯���� 300 000

����(4)8��15�գ��ҹ�˾��Ʊȫ���۳���

�����裺���д�� 1 500 000

�������ʼ�ֵ�䶯���� 300 000

�������������Խ����ʲ������ɱ� 1 000 000

�����������ʼ�ֵ�䶯 300 000

����Ͷ������ 500 000

������(4)�����Բ��Ϊ���ʻ�Ʒ�¼��

�����裺���д�� 1 500 000

�������������Խ����ʲ������ɱ� 1 000 000

�����������ʼ�ֵ�䶯 300 000

����Ͷ������ 200 000

�����裺���ʼ�ֵ�䶯���� 300 000

��������Ͷ������ 300 000

��������2������������˾��ȡ�������۸�����Խ����ʲ��ۼ�Ӧȷ�ϵ�Ͷ������Ϊ��

��������Ͷ�������Ŀ��-1 000(��1��)+500 000(��4��)=499 000(Ԫ)

���������ֽ������㣺(15+0.60-10.60)��100 000-1 000=499 000(Ԫ)

�����Ƽ��Ķ���

����2013ע����ʦ����ơ������������ܽṹ����

����2013��ע����ʦ���ԡ���ơ��½�ϰ��26��

����2012��ע����ʦ�������⼰�𰸽�������

����2013��ע����ʦ���Ի�����������