文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第三节 投资性房地产的后续计量

投资性房地产后续计量,通常应当采用成本模式,只有满足特定条件的情况下才可以采用公允价值模式。但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

一、采用成本模式进行后续计量的投资性房地产

采用成本模式进行后续计量的投资性房地产,应当按照《企业会计准则第4号――固定资产》或《企业会计准则第6号――无形资产》的有关规定,按期(月)计提折旧或摊销,借记“其他业务成本”等科目,贷记“投资性房地产累计折旧(摊销)”科目。取得的租金收入,借记“银行存款”等科目,贷记“其他业务收入”等科目。

二、采用公允价值模式进行后续计量的投资性房地产

企业存在确凿证据表明其投资性房地产的公允价值能够持续可靠取得的,可以对投资性房地产采用公允价值模式进行后续计量。

企业选择公允价值模式,就应当对其所有投资性房地产采用公允价值模式进行后续计量,不得对一部分投资性房地产采用成本模式进行后续计量,对另一部分投资性房地产采用公允价值模式进行后续计量。

在极少数情况下,采用公允价值对投资性房地产进行后续计量的企业,有证据表明,当企业首次取得某项投资性房地产(或某项现有房地产在完成建造或开发活动或改变用途后首次成为投资性房地产)时,该投资性房地产公允价值不能持续可靠取得的,应当对该投资性房地产采用成本模式计量直至处置,并假设无残值。

采用公允价值模式对投资性房地产进行后续计量的企业,对于在建投资性房地产(包括企业首次取得的在建投资性房地产),如果其公允价值无法可靠确定,但预期该房地产完工后的公允价值能够持续可靠取得的,应当以成本计量该在建投资性房地产,其公允价值能够可靠计量时或其完工后(两者孰早),再以公允价值计量。

但是,采用成本模式对投资性房地产进行后续计量的企业,即使有证据表明,企业首次取得某项投资性房地产时,该投资性房地产公允价值能够持续可靠取得,该企业仍应对该项投资性房地产采用成本模式进行后续计量。

采用公允价值模式计量的投资性房地产,应当同时满足下列条件:

(1)投资性房地产所在地有活跃的房地产交易市场。所在地,通常指投资性房地产所在的城市。对于大中型城市,应当为投资性房地产所在的城区。

(2)企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

投资性房地产的公允价值是指:1.在公平交易中,熟悉情况的当事人之间自愿进行房地产交换的价格。确定投资性房地产的公允价值时,应当参照活跃市场上同类或类似房地产的现行市场价格(市场公开报价);2.无法取得同类或类似房地产现行市场价格的,应当参照活跃市场上同类或类似房地产的最近交易价格,并考虑交易情况、交易日期,所在区域等因素,从而对投资性房地产的公允价值作出合理的估计;3.也可以基于预计未来获得的租金收益和相关现金流量的现值计量。

投资性房地产采用公允价值模式进行后续计量的,不计提折旧或摊销,应当以资产负债表日的公允价值计量。资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产――公允价值变动”科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额作相反的会计分录。

【例题2】甲公司为从事房地产经营开发的企业。20×8年10月1日,甲公司与乙公司签订租赁协议,约定将甲公司当日开发完成的一栋精装修的写字楼自当日起经营租赁给乙公司使用,租期间为10年。该写字楼的造价为9 000万元。20×8年12月31日,该写字楼的公允价值为9 200万元。假设甲公司采用公允价值计量模式。

【答案】

1.不管采用何种后续计量模式,投资性房地产应当按照成本进行初始计量。

2.甲公司采用公允价值计量模式,因此该写字楼应采用公允价值计量模式进行后续计量。

甲企业的账务处理如下:

(1)20×8年10月1日,甲公司开发完成写字楼并出租:

借:投资性房地产――成本 90 000 000

贷:开发成本 90 000 000

(2)20×8年12月31日,按照公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益:

借:投资性房地产――公允价值变动 2 000 000

贷:公允价值变动损益 2 000 000

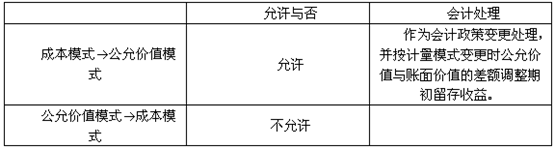

三、投资性房地产后续计量模式的变更

注意比较:

1.已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

2.同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

3.在极少数情况下,采用公允价值对投资性房地产进行后续计量的企业,有证据表明,当企业首次取得某项投资性房地产(或某项现有房地产在完成建造或开发活动或改变用途后首次成为投资性房地产)时,该投资性房地产公允价值不能持续可靠取得的,应当对该投资性房地产采用成本模式计量直至处置,并假设无残值。

推荐阅读:![]()

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |