������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 6 ҳ���ж��� |

| �� 7 ҳ����������� |

| �� 9 ҳ���ۺ��� |

�����ġ����������(�����4С�⣬ÿС��5�֣���20�֣���Ҫ��������Ŀ��������������Ҫ���⣬�����г��������;�������м�����λ�ģ�Ӧ���Ա����������ļ�����λӦ����������������λ��ͬ;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС����)

����46[�����]

����ij��˾��������A��B��C���ֲ�Ʒ�����۵��۷ֱ�Ϊ100Ԫ��200Ԫ��250Ԫ;Ԥ���������ֱ�Ϊ120000����80000����40000��;Ԥ�Ƹ���Ʒ�ĵ�λ�䶯�ɱ��ֱ�Ϊ60Ԫ��140Ԫ��140Ԫ;Ԥ�ƹ̶��ɱ��ܶ�Ϊ1000000Ԫ��

����Ҫ��

����(1)����Ȩƽ�������ж��ֲ�Ʒ�ı����������������Ʒ�ı������������������۶

����(2)�����ϵ�λ���������Ʒ�ı������������������۶

����(3)�����㷨���ж��ֲ�Ʒ�ı�������������̶��ɱ����ʹ��ı��ط��䣬�������Ʒ�ı������������������۶

����(4)��˳���ֱ��ֹ����кͱ������У����ж��ֲ�Ʒ�ı����������������Ʒ�ı������������������۶(�������������������˱�������λ)

�����ο�������(1)��Ȩƽ���� ��Ȩƽ���ʹ�����=[120000��(100-60)+80000��(200-140)+40000��(250-140)]/(120000��100+80000��200+40000��250)=36.84%

�����ۺϱ������۶�=1000000/36.84%=2714440.83(Ԫ)

������������ϼ�=120000��100+80000��200+40000��250=38000000(Ԫ)

����A��Ʒ�������۶�=2714440.83��120000��100/38000000=857191.84(Ԫ)

����B��Ʒ�������۶�=2714440.83��80000��200/38000000=1142922.46(Ԫ)

����C��Ʒ�������۶�=2714440.83��40000��250/38000000=714326.53(Ԫ)

����A��Ʒ����������=857191.84/100=8572(��)

����B��Ʒ����������=1142922.46/200=5715(��)

����C��Ʒ����������=714326.53/250=2857(��)

����(2)���ϵ�λ��

������Ʒ������=A��B��C=120000��80000��40000=3��2��1

�������ϵ���=3��100+2��200+1��250=950(Ԫ)

�������ϵ�λ�䶯�ɱ�=3��60+2��140+1��140=600(Ԫ)

�������ϱ�����=1000000/(950-600)=2857(��)

����A��Ʒ����������=2857��3=8571(��)

����B��Ʒ����������=2857��2=5714(��)

����C��Ʒ����������=2857��1=2857(��)

����A��Ʒ�������۶�=8571��100=857100(Ԫ)

����B��Ʒ�������۶�=5714��200=1142800(Ԫ)

����C��Ʒ�������۶�=2857��250=714250(Ԫ)

����(3)���㷨

����A��Ʒ�ʹ���=(100-60)��120000=4800000(Ԫ)

����B��Ʒ�ʹ���=(200-140)��80000=4800000(Ԫ)

����C��Ʒ�ʹ���=(250-140)��40000=4400000(Ԫ)

�����ʹ����ܶ�=4800000+4800000+4400000=14000000(Ԫ)

���������A��Ʒ�Ĺ̶��ɱ�=4800000��1000000/14000000=342857.14(Ԫ)

���������B��Ʒ�Ĺ̶��ɱ�=4800000��1000000/14000000=342857.14(Ԫ)

���������C��Ʒ�Ĺ̶��ɱ�=4400000��1000000/14000000=314285.71(Ԫ)

����A��Ʒ�ı���������=342857.14/(100-60)=8571(��)

����A��Ʒ�ı������۶�=8571��100=857100(Ԫ)

����B��Ʒ�ı���������=342857.14/(200-140)=5714(��)

����B��Ʒ�ı������۶�=5714��200=1142800(Ԫ)

����C��Ʒ�ı���������=314285.71/(250-140)=2857(��)

����C��Ʒ�ı������۶�=2857��250=714250(Ԫ)

����(4)˳��

����

�����ٰ��ʹ������ɸߵ��͵�˳����㡣

����˳�������(�ֹ�����)

������λ����Ԫ

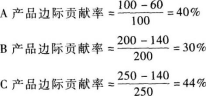

�����ɱ����Կ������̶��ɱ�ȫ����C��Ʒ����������ô��ҵҪ��ﵽ����״̬��C��Ʒ�����۶�(��)��ﵽ��

����������=1000000/(250-140)=9091(��)

�������۶�=9091��250=2272750(Ԫ)

������C��Ʒ���۶�ﵽ2272750Ԫ��������9091��ʱ����ҵ��������ҵ�ı���״̬��A��B��Ʒ�ء�

�����ڰ��ʹ������ɵ͵��ߵ�˳����㡣

����˳�������(��������)��λ����Ԫ

�����ɱ����Կ������̶��ɱ�ȫ����B��Ʒ����������ô��ҵҪ��ﵽ����״̬��B��Ʒ�����۶�(��)��ﵽ��

����������=1000000/(200-140)=16667(��)

�������۶�=16667��200=3333400(Ԫ)

������B��Ʒ���۶�ﵽ3333400Ԫ��������16667��ʱ����ҵ��������ҵ�ı���״̬��A��C��Ʒ�ء�

���ְ��������ֻ���������� | ������"�������ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)