ҝјКФ°ЙОӘДъХыАнБЛЎ°2014Дк

ЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ЦӘК¶өгөЪ¶юХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎЦӘК¶өгЈәІ»өГҙУПъПоЛ°¶оЦРөЦҝЫөДҪшПоЛ°¶о

|

І»өГөЦҝЫПоДҝЎЎ |

ҪвОцЎЎ |

|

1.УГУЪ·ЗФцЦөЛ°УҰЛ°ПоДҝЎўГвХчФцЦөЛ°ПоДҝЎўјҜМеёЈАы»тХЯёцИЛПы·СөД№әҪш»хОп»тХЯУҰЛ°АНОс

Ўәҙр°ёҪвОцЎ»ёцИЛПы·С°ьАЁДЙЛ°ИЛөДҪ»јКУҰікПы·СЎЎ |

ЎҫҪвОц1ЎҝЙиұёФЪҪЁ№ӨіМЈЁҝЙөЦҝЫЈ©УлІ»¶ҜІъФЪҪЁ№ӨіМЈЁІ»ҝЙөЦҝЫЈ©

ЎҫҪвОц2ЎҝТ»°гДЙЛ°ИЛјжУӘГвЛ°ПоДҝ»тХЯ·ЗФцЦөЛ°УҰЛ°АНОс¶шОЮ·Ё»®·ЦІ»өГөЦҝЫөДҪшПоЛ°¶оөДЈ¬°ҙПВБР№«КҪјЖЛгЈә

І»өГөЦҝЫөДҪшПоЛ°¶оЈҪөұФВОЮ·Ё»®·ЦөДИ«ІҝҪшПоЛ°¶оЎБөұФВГвЛ°ПоДҝПъКЫ¶оЎў·ЗФцЦөЛ°УҰЛ°АНОсУӘТө¶оәПјЖЎВөұФВИ«ІҝПъКЫ¶оЎўУӘТө¶оәПјЖЎЎ |

|

2.·ЗХэіЈЛрК§өД№әҪш»хОпј°Па№ШөДУҰЛ°АНОсЎЎ |

ЎҫҪвОц1ЎҝЛщіЖ·ЗХэіЈЛрК§Ј¬КЗЦёТт№ЬАнІ»ЙЖФміЙұ»өБЎў¶ӘК§ЎўГ№АГұдЦКөДЛрК§

ЎҫҪвОц2Ўҝ·ЗХэіЈЛрК§»хОпІ»өГөЦҝЫөДҪшПоЛ°¶оЈ¬ФЪФцЦөЛ°ЦРІ»өГҝЫіэЈЁРиЧцҪшПоЛ°¶оЧӘіцҙҰАнЈ©Ј»ФЪЖуТөЛщөГЛ°ЦРЈ¬ҝЙТФҪ«ЧӘіцөДҪшПоЛ°¶ојЖИлЖуТөөДЛрК§ЈЁЎ°УӘТөНвЦ§іцЎұЈ©Ј¬ФЪЖуТөЛщөГЛ°З°ҝЫіэ ЎЎ |

|

3.·ЗХэіЈЛрК§өДФЪІъЖ·ЎўІъіЙЖ·ЛщәДУГөД№әҪш»хОп»тХЯУҰЛ°АНОсЎЎ |

|

4.№ъОсФәІЖХюЎўЛ°ОсЦч№ЬІҝГЕ№ж¶ЁөДДЙЛ°ИЛЧФУГПы·СЖ·ЎЎ |

ЎҫМШАэЎҝДЙЛ°ИЛЧФУГөДУҰХчПы·СЛ°өДДҰНРіөЎўЖыіөЎўУОН§Ј¬ЖдҪшПоЛ°¶оІ»өГҙУПъПоЛ°¶оЦРөЦҝЫЎЎ |

|

5.ЙПКцөЪ1ПоЦБөЪ4По№ж¶ЁөД»хОпөДФЛКд·СУГәНПъКЫГвЛ°»хОпөДФЛКд·СУГЎЎ |

ФЛКд·СУГөДјЖЛгөЦҝЫУҰ°йЛж»хОпЎЎ |

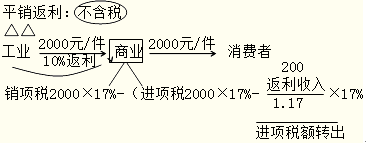

ЎЎЎЎЦӘК¶өгЈәҪшПоЛ°¶оЧӘіц

ЎЎЎЎ

ЎЎЎЎЙПКц1Ў«3өД№әҪш»хОпёДұдЙъІъҫӯУӘУГНҫөДЈ¬І»өГөЦҝЫҪшПоЛ°¶оЎЈИз№ыФЪ№әҪшКұТСөЦҝЫБЛҪшПоЛ°¶оЈ¬РиТӘФЪёДұдУГНҫөұЖЪЧчҪшПоЛ°¶оЧӘіцҙҰАнЎЈ

ЎЎЎЎҪшПоЛ°¶оЧӘіцөД·Ҫ·ЁУРИэЦЦЈә

ЎЎЎЎөЪТ»ЈәФӯөЦҝЫҪшПоЛ°¶оЧӘіц

ЎЎЎЎөЪ¶юЈәОЮ·ЁЧјИ·И·¶ЁёГПоҪшПоЛ°¶оөДЈ¬°ҙөұЖЪКөјКіЙұҫ(јҙВтјЫ+ФЛ·С+ұЈПХ·С+ЖдЛыУР№Ш·СУГ)јЖЛгУҰҝЫјхөДҪшПоЛ°¶оЎЈ

ЎЎЎЎҪшПоЛ°¶оЧӘіцКэ¶о=өұЖЪКөјКіЙұҫЎБЛ°ВК

ЎЎЎЎөЪИэЈәАыУГ№«КҪЈә

ЎЎЎЎІ»өГөЦҝЫөДҪшПоЛ°¶о=ОЮ·Ё»®·ЦөДИ«ІҝҪшПоЛ°¶оЎБГвЛ°»т·ЗУҰЛ°КХИл/И«ІҝКХИл

ЎЎЎЎЦӘК¶өгЈәУҰДЙЛ°¶ојЖЛг

ЎЎЎЎ(Т»)јЖЛгПъПоЛ°¶оөДКұјдПЮ¶Ё

|

КұјдПЮ¶ЁЎЎ |

Л°·Ё№ж¶ЁЎЎ |

|

ПъПоЛ°¶оөДКұјдПЮ¶ЁЎӘЎӘФцЦөЛ°ДЙЛ°ТеОс·ўЙъКұјдЎЎ |

1.ІЙИЎЦұҪУКХҝо·ҪКҪПъКЫ»хОпЈ¬І»ВЫ»хОпКЗ·с·ўіцЈ¬ҫщОӘКХөҪПъКЫҝо»тХЯИЎөГЛчИЎПъКЫҝоЖҫҫЭөДөұМмЈ»

2.ІЙИЎНРКХіРё¶әНОҜНРТшРРКХҝо·ҪКҪПъКЫ»хОпЈ¬ОӘ·ўіц»хОпІў°мНЧНРКХКЦРшөДөұМмЈ»

3.ІЙИЎЙЮПъәН·ЦЖЪКХҝо·ҪКҪПъКЫ»хОпЈ¬ОӘКйГжәПН¬Фј¶ЁөДКХҝоИХЖЪөДөұМмЈ¬ОЮКйГжәПН¬өД»тХЯКйГжәПН¬Г»УРФј¶ЁКХҝоИХЖЪөДЈ¬ОӘ»хОп·ўіцөДөұМмЈ»ЎЎ |

|

ПъПоЛ°¶оөДКұјдПЮ¶ЁЎӘЎӘФцЦөЛ°ДЙЛ°ТеОс·ўЙъКұјдЎЎ |

4.ІЙИЎФӨКХ»хҝо·ҪКҪПъКЫ»хОпЈ¬ОӘ»хОп·ўіцөДөұМмЈ¬ө«ЙъІъПъКЫЙъІъ№ӨЖЪі¬№э12ёцФВөДҙуРН»ъРөЙиұёЎўҙ¬І°Ўў·Й»ъөИ»хОпЈ¬ОӘКХөҪФӨКХҝо»тХЯКйГжәПН¬Фј¶ЁөДКХҝоИХЖЪөДөұМмЈ»

5.ОҜНРЖдЛыДЙЛ°ИЛҙъПъ»хОпЈ¬ОӘКХөҪҙъПъөҘО»өДҙъПъЗеөҘ»тХЯКХөҪИ«Іҝ»тХЯІҝ·Ц»хҝоөДөұМмЎЈОҙКХөҪҙъПъЗеөҘј°»хҝоөДЈ¬ОӘ·ўіцҙъПъ»хОпВъ180МмөДөұМмЎЈЎЎ |

|

ҪшПоЛ°¶оөЦҝЫөДКұјдЎЎ |

2010Дк1ФВ1ИХТФәуҝӘҫЯЈә

ЈЁ1Ј©ФцЦөЛ°ЧЁУГ·ўЖұЎў№«В·ДЪәУ»хОпФЛКдТөНіТ»·ўЖұәН»ъ¶ҜіөПъКЫНіТ»·ўЖұЈ¬УҰФЪҝӘҫЯЦ®ИХЖр180ИХДЪөҪЛ°Ос»ъ№Ш°мАнИПЦӨЈ¬ІўФЪИПЦӨНЁ№эөДҙОФВЙкұЁЖЪДЪЈ¬ПтЦч№ЬЛ°Ос»ъ№ШЙкұЁөЦҝЫҪшПоЛ°¶оЎЈ

ЈЁ2Ј©КөРРәЈ№ШҪшҝЪФцЦөЛ°ЧЁУГҪЙҝоКйЎ°ПИұИ¶ФәуөЦҝЫЎұ№ЬАн°м·ЁөДФцЦөЛ°Т»°гДЙЛ°ИЛИЎөГТФәуҝӘҫЯөДәЈ№ШҪЙҝоКйЈ¬УҰФЪҝӘҫЯЦ®ИХЖр180ИХДЪПтЦч№ЬЛ°Ос»ъ№ШұЁЛНЎ¶әЈ№ШНкЛ°ЖҫЦӨөЦҝЫЗеөҘЎ·ЙкЗл»ьәЛұИ¶ФЎЈЎЎ |

ЎЎЎЎ(¶ю)јЖЛгУҰДЙЛ°¶оКұҪшПоЛ°¶оІ»ЧгөЦҝЫөДҙҰАнЈәҪбЧӘПВЖЪјМРшөЦҝЫ

ЎЎЎЎ(Иэ)ҝЫјх·ўЙъЖЪҪшПоЛ°¶оөД№ж¶ЁЈәҪшПоЛ°¶оЧӘіц

ЎЎЎЎ(ЛД)Пъ»хНЛ»Ш»тХЫИГөДЛ°ОсҙҰАнЈәПъКЫ·ҪіејхПъПоЛ°¶оЈ¬№ә»х·ҪіејхҪшПоЛ°¶о

ЎЎЎЎ(Ое)Пт№©»х·ҪИЎөГ·ө»№КХИлөДЛ°ОсҙҰАн

ЎЎЎЎ¶ФЙМТөЖуТөПт№©»х·ҪКХИЎөДУлЙМЖ·ПъКЫБҝЎўПъКЫ¶о№Т№і(ИзТФТ»¶ЁұИАэЎўҪр¶оЎўКэБҝјЖЛг)өДёчЦЦ·ө»№КХИлЈ¬ҫщУҰ°ҙХХЖҪПъ·өАыРРОӘөДУР№Ш№ж¶ЁіејхөұЖЪФцЦөЛ°ҪшПоЛ°ҪрЎЈ

ЎЎЎЎУҰіејхҪшПоЛ°ҪрөДјЖЛ㹫КҪөчХыОӘЈә

ЎЎЎЎөұЖЪУҰіејхҪшПоЛ°Ҫр=өұЖЪИЎөГөД·ө»№ЧКҪрЎВ(1+Лщ№ә»хОпККУГФцЦөЛ°Л°ВК)ЎБЛщ№ә»хОпККУГФцЦөЛ°Л°ВК

ЎЎЎЎ

ЎЎЎЎ(Бщ)Т»°гДЙЛ°ИЛЧўПъКұҪшПоЛ°¶оөДҙҰАн

ЎЎЎЎТ»°гДЙЛ°ИЛЧўПъ»тИЎПыёЁөјЖЪТ»°гДЙЛ°ИЛЧКёсЈ¬ЧӘОӘРЎ№жДЈДЙЛ°ИЛКұЈ¬Ждҙж»хІ»ЧчҪшПоЛ°¶оЧӘіцҙҰАнЈ¬ЖдБфөЦЛ°¶оТІІ»УиТФНЛЛ°ЎЈ

ЎЎЎЎ(ЖЯ)ҪрИЪ»ъ№№ҝӘХ№ёцИЛКөОп»ЖҪрҪ»ТЧТөОсФцЦөЛ°өДҙҰАн

ЎЎЎЎ(°Л)РВФцДЪИЭЈәФцЦөЛ°Л°ҝШПөНіЧЁУГЙиұёәНјјКхО¬»Ө·СУГөЦјхФцЦөЛ°Л°¶оУР№ШХюІЯ

ЎЎЎЎ1.ФцЦөЛ°ДЙЛ°ИЛ2011Дк12ФВ1ИХТФәуіхҙО№әВтФцЦөЛ°Л°ҝШПөНіЧЁУГЙиұё(°ьАЁ·ЦҝӘЖұ»ъ)Ц§ё¶өД·СУГЈ¬ҝЙЖҫ№әВтФцЦөЛ°Л°ҝШПөНіЧЁУГЙиұёИЎөГөДФцЦөЛ°ЧЁУГ·ўЖұЈ¬ФЪФцЦөЛ°УҰДЙЛ°¶оЦРИ«¶оөЦјх(өЦјх¶оОӘјЫЛ°әПјЖ¶о);·ЗіхҙО№әВтФцЦөЛ°Л°ҝШПөНіЧЁУГЙиұёЦ§ё¶өД·СУГЈ¬УЙЖдЧФРРёәөЈЈ¬І»өГФЪФцЦөЛ°УҰДЙЛ°¶оЦРөЦјхЎЈ

|

ФцЦөЛ°Л°ҝШПөНі°ьАЁЎЎ |

ЧЁУГЙиұёЎЎ |

|

ФцЦөЛ°·АОұЛ°ҝШПөНіЎЎ |

ҪрЛ°ҝЁЎўICҝЁЎў¶БҝЁЖч»тҪрЛ°ЕМәНұЁЛ°ЕМЎЎ |

|

»хОпФЛКдТөФцЦөЛ°ЧЁУГ·ўЖұЛ°ҝШПөНіЎЎ |

Л°ҝШЕМәНұЁЛ°ЕМЎЎ |

|

»ъ¶ҜіөПъКЫНіТ»·ўЖұЛ°ҝШПөНіЎЎ |

Л°ҝШЕМәНҙ«КдЕМЎЎ |

|

№«В·ЎўДЪәУ»хОпФЛКдТө·ўЖұЛ°ҝШПөНіЎЎ |

ЎЎЎЎ2.ФцЦөЛ°ДЙЛ°ИЛ2011Дк12ФВ1ИХТФәуҪЙДЙөДјјКхО¬»Ө·СЈ¬ҝЙЖҫјјКхО¬»Ө·юОсөҘО»ҝӘҫЯөДјјКхО¬»Ө·С·ўЖұЈ¬ФЪФцЦөЛ°УҰДЙЛ°¶оЦРИ«¶оөЦјхЎЈјјКхО¬»Ө·С°ҙХХјЫёсЦч№ЬІҝГЕәЛ¶ЁөДұкЧјЦҙРРЎЈ

ЎЎЎЎ3.ФцЦөЛ°Т»°гДЙЛ°ИЛЦ§ё¶өДБҪПо·СУГФЪФцЦөЛ°УҰДЙЛ°¶оЦРИ«¶оөЦјхөДЈ¬ЖдФцЦөЛ°ЧЁУГ·ўЖұІ»ЧчОӘФцЦөЛ°өЦҝЫЖҫЦӨЈ¬ЖдҪшПоЛ°¶оІ»өГҙУПъПоЛ°¶оЦРөЦҝЫЎЈ

ЎЎЎЎ4.ДЙЛ°ИЛ№әВтөДФцЦөЛ°Л°ҝШПөНіЧЁУГЙиұёЧФ№әВтЦ®ИХЖр3ДкДЪТтЦКБҝОКМвОЮ·ЁХэіЈК№УГөДЈ¬УЙЧЁУГЙиұё№©УҰЙМёәФрГв·СО¬РЮЈ¬ОЮ·ЁО¬РЮөДГв·Сёь»»ЎЈ

ЎЎЎЎ(ҫЕ)РВФцДЪИЭЈәДЙЛ°ИЛЧКІъЦШЧйФцЦөЛ°БфөЦЛ°¶оҙҰАн

ЎЎЎЎФцЦөЛ°Т»°гДЙЛ°ИЛФЪЧКІъЦШЧй№эіМЦРЈ¬Ҫ«И«ІҝЧКІъЎўёәХ®әНАН¶ҜБҰТ»ІўЧӘИГёшЖдЛыФцЦөЛ°Т»°гДЙЛ°ИЛЈ¬Іў°ҙіМРт°мАнЧўПъЛ°ОсөЗјЗөДЈ¬ЖдФЪ°мАнЧўПъөЗјЗЗ°ЙРОҙөЦҝЫөДҪшПоЛ°¶оҝЙҪбЧӘЦБРВДЙЛ°ИЛҙҰјМРшөЦҝЫЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰұЁГыКұјдј°ҝјКФКұјд

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЕЁЛхҫ«»ӘұКјЗ»гЧЬ

ЎЎЎЎҝјКФ°ЙІЯ»®Јә2014ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДПЧЁМв

ПВФШ

ПВФШ