文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2012中考 | 2012高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

查看汇总:2012年注册会计师《审计》基础讲义汇总

第三节 或有事项

一、或有事项的含义

或有事项----指过去的交易或事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

常见的或有事项主要包括:未决诉讼或仲裁、债务担保、产品质量保证(含产品安全保证)、承诺、亏损合同、重组义务、环境污染整治等。

二、或有事项的审计

或有事项审计目标:

1.确定或有事项是否存在和完整;

2.确定或有事项的确认和计量是否符合企业会计准则的规定;

3.确定或有事项的列报或披露是否恰当。

在审计或有事项时,注册会计师尤其要关注财务报表反映的或有事项的完整性。

针对或有事项完整性的审计程序:

1.了解被审计单位与识别或有事项有关的内部控制。

2.审阅截至审计工作完成日被审计单位历次董事会纪要和股东大会会议记录,确定是否存在未决诉讼或仲裁、未决索赔、税务纠纷、债务担保、产品质量保证、财务承诺等方面的记录。

3.向与被审计单位有业务往来的银行函证,或检查被审计单位与银行之间的借款协议和往来函件,以查找有关票据贴现、背书、应收账款抵借、票据背书和担保。

4.检查与税务征管机构之间的往来函件和税收结算报告,以确定是否存在税务争议。

5.向被审计单位的法律顾问和律师进行函证,分析被审计单位在审计期间发生的法律费用,以确定是否存在未决诉讼、索赔等事项。

6.向被审计单位管理层获取书面声明,声明其已按照企业会计准则的规定,对全部或有事项作了恰当反映。

关注:

注册会计师还应当确定或有事项的确认、计量和列报是否符合《企业会计准则第l3号――或有事项》的规定。

关注:

检查预计负债的会计处理是否正确;确定或有负债在财务报表上的披露是否恰当。

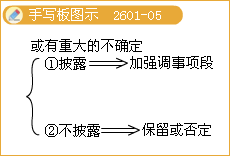

(结合教材P598强调事项段)

三、获取律师声明书

被审计单位律师对函证问题的答复和说明,就是律师声明书。

对律师的函证,通常以被审计单位的名义,通过寄发审计询证函的方式实施。

注册会计师应根据该律师的职业水准和声誉情况来确定律师声明书的可靠性。

关注:

如果律师声明书表明或暗示律师拒绝提供信息,或隐瞒信息,注册会计师应将其视为审计范围受到限制。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |