文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第九章 负债

第一节 流动负债

一、短期借款

期末计提利息:

借:财务费用

贷:应付利息

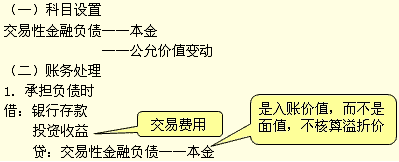

二、以公允价值计量且其变动计入当期损益的金融负债

企业绝大部分的负债,都是金融负债;但预计负债和递延所得税负债不属于金融负债。金融负债分为两类:以公允价值计量且其变动计入当期损益的金融负债和其他金融负债。以公允价值计量且其变动计入当期损益的金融负债,通过“交易性金融负债”科目核算(衍生金融负债除外)。交易性金融负债,主要是指短期应付债券。

交易性金融负债的会计处理

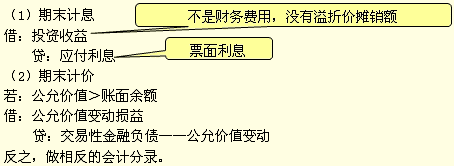

2.期末计息、计价

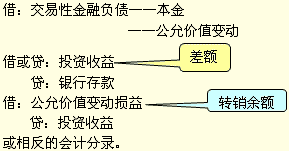

2.处置负债时

三、应付票据

如果带息票据的期限跨越期末,则应计提出票日至期末的利息,借记“财务费用”,贷记“应付票据”。

四、应付及预收账款

(一)应付账款

应付账款应按发票价格全额入账(不扣除折扣),实际付款时如果享受现金折扣,则冲减财务费用。

(二)预收账款

预收账款不多的企业,可以不设置“预收账款”科目,直接记入“应收账款”科目的贷方。

与预付账款对比:

预付账款不多的企业,可以不设置“预付账款”科目,直接记入“应付账款”科目的借方。

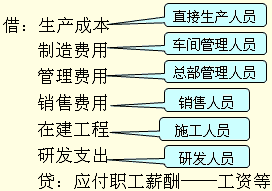

五、职工薪酬

(一)职工薪酬的内容

“职工” 包括三类:一是订立了劳动合同的; 二是董事和监事等;三是提供职工类似服务的人员。

职工薪酬的内容:工资 、福利费、五险、一金、两经费、非货币性福利、辞退福利、其他支出等八项。

既包括在职期间的,也包括离职后的;既包括给职工本人的,也包括给其被赡养人的福利。

【2009年新考题・多选题】

【2009年新考题・多选题】一题1问2分,考察了职工薪酬的范围。

10.下列各项中,应作为职工薪酬计入相关资产成本或当期损益的有( )。

A.为职工支付的补充养老保险

B.因解除职工劳动合同支付的补偿款

C.为职工进行健康检查而支付的体检费

D.因向管理人员提供住房而支付的租金

E.按照工资总额一定比例计提的职工教育经费

『正确答案』ABCDE

『答案解析』职工薪酬包括8项:工资 、福利费、五险、一金、两经费、非货币性福利、辞退福利、其他支出。选项A为职工支付的补充养老保险,属于五险之一;选项B因解除职工劳动合同支付的补偿款,属于辞退福利;选项C为职工进行健康检查而支付的体检费,属于福利费;选项D因向管理人员提供住房而支付的租金,属于非货币性福利;选项E按照工资总额一定比例计提的职工教育经费,属于两个经费之一。

(二)职工薪酬的确认和计量

非货币性职工薪酬的计量1

1.以产品发放福利

账务处理应视同销售,确认销售收入和销售成本;增值税也视同销售。

非货币性职工薪酬例题

某公司为一家生产彩电的企业,共有职工100名,20×9年2月,公司以其生产的成本为5 000元的液晶彩电和外购的每台不含税价格为500元的电暖气作为春节福利发放给公司职工。该型号液晶彩电的售价为每台7 000元,某公司适用的增值税税率为17%;某公司购买电暖气开具了增值税专用发票,增值税税率为17%。假定100名职工中85名为直接参加生产的职工,15名为总部管理人员。

解答

计提产品福利时:

借:生产成本 696 150 [85×7000×(1+17%)]

管理费用 122 850 [15×7000×(1+17%)]

贷:应付职工薪酬――非货币性福利 819 000

注:从金额上来说,计提的福利支出应包含增值税。

用产品(彩电)发放福利时:

借:应付职工薪酬――非货币性福利 819 000

贷:主营业务收入 (售价) 700 000

应交税费――应交增值税(销项税额)119 000

借:主营业务成本 500 000

贷:库存商品 500 000

确认了销售收入和销售成本,按售价计算了销项税额。

购买电暖气时(增值税不能抵扣,不按存货核算):

借:应付职工薪酬――非货币性福利 58 500

贷:银行存款 58 500

非货币性职工薪酬的计量2

2.以房产等无偿提供给职工使用

借:应付职工薪酬

贷:累计折旧等

借:管理费用等

贷:应付职工薪酬

3.向职工提供补贴商品

(1)有服务年限条件的,将补贴长期待摊后比照工资处理。

(2)没有服务年限条件的,将补贴一次计入管理费用。

(三)辞退福利的确认和计量

1.辞退福利的涵义与确认

(1)涵义:辞退福利是对提前辞退(含内退)支付的补偿,应在辞退期确认;退休金是对职工服务的补偿;离职后福利不是辞退福利。

(2)确认:“辞退”应制定了正式辞退计划(董事会批准、一年内完毕);不能单方面撤销。

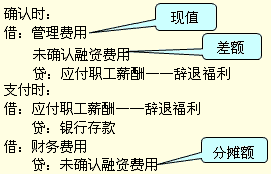

☆补偿款项超过一年的辞退福利

折现率的确定

辞退工作在1年内完成但付款时间超过1年的,应当选择同期限国债利率作为折现率,以折现后的金额计入当期损益和应付职工薪酬(辞退福利);不存在与辞退福利支付期相匹配国债利率的,应当以短于辞退福利支付期限的国债利率为基础,并根据国债收益率曲线采用外推法估计超出期限部分的利率,合理确定折现率。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |