ЁЁЁЁзЂВсЛсМЦЪІПМЪдНјШыСЫЧПЛЏНзЖЮЃЌЮЊСЫАяжњДѓМвИќЯЕЭГЕФеЦЮежиЕуПМЕуЃЌаЁБрУПЬьЮЊДѓМвећРэвЛИіживЊПМЕуЃЌРћгУЪЃЯТЕФЪБМфУПШеЙЅПЫвЛПМЕуЃЌГЩЙІЭЈЙ§CPAЛсМЦПМЪдЁЃ

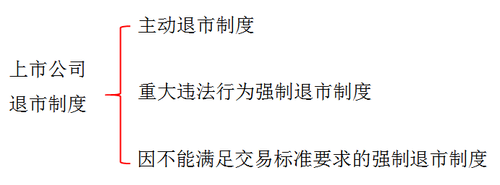

ЁЁЁЁ(вЛ)жїЖЏЭЫЪажЦЖШ

ЁЁЁЁ1.ЩЯЪаЙЋЫОжїЖЏЩъЧыЭЫЪаЛђепзЊЪа

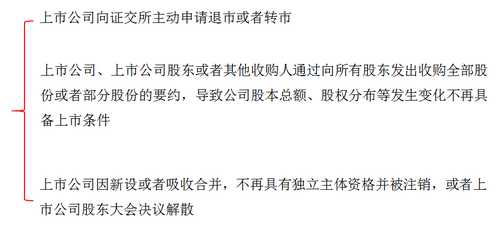

ЁЁЁЁ(1)ЩЯЪаЙЋЫОФтОіЖЈЦфЙЩЦБВЛдйдкНЛвзЫљНЛвзЃЌЛђепзЊЖјЩъЧыдкЦфЫћНЛвзГЁЫљНЛвзЛђепзЊШУЕФЃЌгІЕБейПЊЙЩЖЋДѓЛсзїГіОівщЃЌаыОГіЯЏЛсвщЕФЙЩЖЋЫљГжБэОіШЈЕФ2/3вдЩЯЭЈЙ§ЃЌВЂаыОГіЯЏЛсвщЕФГ§вдЯТЙЩЖЋвдЭтЕФЦфЫћЙЩЖЋ(жааЁЙЩЖЋ)ЫљГжБэОіШЈЕФ2/3вдЩЯЭЈЙ§ЃК(жїЙлЬтБиБГ)

ЁЁЁЁЂйЩЯЪаЙЋЫОЕФЖЪТЁЂМрЪТЁЂИпМЖЙмРэШЫдБ;

ЁЁЁЁЂкЕЅЖРЛђепКЯМЦГжгаЩЯЪаЙЋЫО5%вдЩЯЙЩЗнЕФЙЩЖЋЁЃ

ЁЁЁЁ(2)ЩъЧыЦфЙЩЦБЭЫГіЪаГЁНЛвзЃЌЛђепзЊЖјЩъЧыдкЦфЫћНЛвзГЁЫљНЛвзЛђепзЊШУЕФЩЯЪаЙЋЫОгІЕБдкЙЩЖЋДѓЛсзїГіжежЙЩЯЪаОівщКѓЕФ15ИіНЛвзШеФкЃЌЯђжЄШЏНЛвзЫљЬсНЛЭЫЪаЩъЧыЁЃ

ЁЁЁЁ2.ЭЈЙ§вЊдМЪеЙКЪЕЪЉЕФЭЫЪаКЭЭЈЙ§КЯВЂЁЂНтЩЂЪЕЪЉЕФЭЫЪа

ЁЁЁЁ(1)гІЕБАДееЩЯЪаЙЋЫОЪеЙКЁЂжизщЁЂЛиЙКЕШМрЙмжЦЖШМАЙЋЫОЗЈТЩжЦЖШбЯИёТФааЪЕЪЉГЬађЁЃ

ЁЁЁЁ(2)вђШЋУцвЊдМЪеЙКЩЯЪаЙЋЫОЙЩЗнЁЂЪЕЪЉвдЩЯЪаЙЋЫОЮЊЖдЯѓЕФЙЋЫОКЯВЂЁЂЩЯЪаЙЋЫОШЋУцЛиЙКЙЩЗнвдМАЩЯЪаЙЋЫОзддИНтЩЂЃЌЕМжТЙЋЫОЙЩЦБЭЫГіЪаГЁНЛвзЕФЃЌжЄШЏНЛвзЫљгІЕБдкЩЯЪаЙЋЫОЙЋИцЛиЙКЛђепЪеЙКНсЙћЁЂЭъГЩКЯВЂНЛвзЁЂзїГіНтЩЂОівщжЎШеЦ№15ИіНЛвзШеФкЃЌзїГіжежЙЦфЙЩЦБЩЯЪаЕФОіЖЈЁЃ

ЁЁЁЁ(Жў)жиДѓЮЅЗЈааЮЊЧПжЦЭЫЪажЦЖШ

ЁЁЁЁ1.жиДѓЮЅЗЈааЮЊ

ЁЁЁЁ(1)ЦлеЉЗЂааааЮЊЃКжИЩЯЪаЙЋЫОЕФЪзДЮЙЋПЊЗЂааЙЩЦБЩъЧыЛђепХћТЖЮФМўДцдкащМйМЧдиЁЂЮѓЕМадГТЪіЛђепжиДѓвХТЉЃЌжТЪЙВЛЗћКЯЗЂааЬѕМўЕФЗЂааШЫЦШЁСЫЗЂааКЫзМЃЌЛђепЖдаТЙЩЗЂааЖЈМлВњЩњСЫЪЕжЪадгАЯьЁЃ

ЁЁЁЁ(2)жиДѓаХЯЂХћТЖЮЅЗЈааЮЊЃКжИЩЯЪаЙЋЫОЕФаХЯЂХћТЖЮФМўДцдкащМйМЧдиЁЂЮѓЕМадГТЪіЛђепжиДѓвХТЉЁЃ

ЁЁЁЁ2.днЭЃЩЯЪа

ЁЁЁЁЩЯЪаЙЋЫОвђЦлеЉЗЂааЛђепжиДѓаХЯЂХћТЖЮЅЗЈааЮЊЃЌЪмЕНжЄМрЛсааеўДІЗЃЃЌЛђепвбЩцЯгЗИзя(ЦлеЉЗЂаазяЃЌЮЅЙцХћТЖЁЂВЛХћТЖживЊаХЯЂзя)БЛвЦЫЭЙЋАВЛњЙиЕФЃЌжЄШЏНЛвзЫљгІЕБвРЗЈзїГіднЭЃЦфЙЩЦБЩЯЪаНЛвзЕФОіЖЈЁЃ

ЁЁЁЁ3.жежЙЩЯЪа

ЁЁЁЁ(1)ЩЯЪаЙЋЫОвђЦлеЉЗЂааЛђепжиДѓаХЯЂХћТЖЮЅЗЈааЮЊЃЌЪмЕНжЄМрЛсааеўДІЗЃЃЌЛђепвбЩцЯгЗИзяБЛвЦЫЭЙЋАВЛњЙиЖјднЭЃЩЯЪаКѓЃЌдкжЄМрЛсзїГіааеўДІЗЃОіЖЈЛђепвЦЫЭОіЖЈжЎШеЦ№(ЖјЗЧЁАзїГіднЭЃЩЯЪаОіЖЈжЎШеЦ№ЁБ)1ФъФкЃЌжЄШЏНЛвзЫљгІЕБзїГіжежЙЦфЙЩЦБЩЯЪаНЛвзЕФОіЖЈЁЃ

ЁЁЁЁ(2)жиДѓЮЅЗЈднЭЃЩЯЪаЙЋЫОжежЙЩЯЪаЕФР§ЭтЧщаЮ

ЁЁЁЁЂйгаЙиааеўДІЗЃОіЖЈБЛвРЗЈГЗЯњЃЌЧвжЄМрЛсВЛФмжиаТзїГіааеўДІЗЃОіЖЈ;

ЁЁЁЁЂквђЖдЮЅЗЈааЮЊаджЪЕФШЯЖЈЗЂЩњИљБОадБфЛЏЃЌгаЙиааеўДІЗЃОіЖЈБЛвРЗЈБфИќ;

ЁЁЁЁЂлЙЋАВЛњЙиОіЖЈВЛгшСЂАИЛђепГЗЯњАИМўЃЌЖјжЄМрЛсВЛФмвРЗЈзїГіааеўДІЗЃОіЖЈ;

ЁЁЁЁЂмШЫУёМьВьдКзїГіВЛгшЦ№ЫпОіЖЈЃЌЖјжЄМрЛсВЛФмвРЗЈзїГіааеўДІЗЃОіЖЈ;

ЁЁЁЁЂнЫОЗЈЛњЙизїГіЮозяХаОіЛђепУтгкаЬЪТДІЗЃЃЌЖјжЄМрЛсВЛФмвРЗЈзїГіааеўДІЗЃОіЖЈЁЃ

ЁЁЁЁЁОНтЪЭЁПдкжЄШЏНЛвзЫљзїГіжежЙЙЋЫОЙЩЦБЩЯЪаНЛвзОіЖЈЧАГіЯжЩЯЪіЧщаЮЃЌЙЋЫОПЩвдЯђжЄШЏНЛвзЫљЩъЧыЛжИДЩЯЪа;дкжЄШЏНЛвзЫљзїГіжежЙЙЋЫОЙЩЦБЩЯЪаНЛвзОіЖЈКѓЃЌГіЯжЩЯЪіЧщаЮЃЌЙЋЫОПЩвдЯђжЄШЏНЛвзЫљЩъЧыжиаТЩЯЪаЁЃ

ЁЁЁЁ(3)ЖдгкЩЯЪівђаХЯЂХћТЖЮЅЗЈБЛднЭЃЩЯЪаЕФЙЋЫОЃЌдкжЄШЏНЛвзЫљзїГіжежЙЙЋЫОЙЩЦБЩЯЪаНЛвзОіЖЈЧАЃЌШЋУцОРе§ЮЅЗЈааЮЊЁЂМАЪБГЗЛЛгаЙид№ШЮШЫдБЁЂЖдУёЪТХтГЅд№ШЮГаЕЃзїГіЭзЩЦАВХХЕФЃЌЙЋЫОПЩвдЯђжЄШЏНЛвзЫљЩъЧыЛжИДЩЯЪаЁЃ

ЁЁЁЁ(Ш§)вђВЛФмТњзуНЛвзБъзМвЊЧѓЕФЧПжЦЭЫЪажЦЖШ

ЁЁЁЁ1.ЭЫЪаЗчЯеОЏЪО(ЙЋЫОЙЩЦБМђГЦЧАЙквдЁА*STЁБзжбљЃЌЦфЫћЬиБ№ДІРэДыЪЉЪЧЙквдЁАSTЁБзжбљ;ЙЩЦББЈМлЕФШееЧЕјЗљЯожЦЮЊ5%)

ЁЁЁЁЩЯЪаЙЋЫОГіЯжвдЯТЧщаЮжЎвЛЕФЃЌБОЫљЖдЦфЙЩЦБЪЕЪЉЭЫЪаЗчЯеОЏЪОЃК

ЁЁЁЁ(1)зюНќ2ИіЛсМЦФъЖШОЩѓМЦЕФОЛРћШѓСЌајЮЊИКжЕЛђепБЛзЗЫнжиЪіКѓСЌајЮЊИКжЕ;

ЁЁЁЁ(2)зюНќ1ИіЛсМЦФъЖШОЩѓМЦЕФЦкФЉОЛзЪВњЮЊИКжЕЛђепБЛзЗЫнжиЪіКѓЮЊИКжЕ;

ЁЁЁЁ(3)зюНќ1ИіЛсМЦФъЖШОЩѓМЦЕФгЊвЕЪеШыЕЭгк1000ЭђдЊЛђепБЛзЗЫнжиЪіКѓЕЭгк1000ЭђдЊ;

ЁЁЁЁ(4)зюНќ1ИіЛсМЦФъЖШЕФВЦЮёЛсМЦБЈИцБЛЛсМЦЪІЪТЮёЫљГіОпЮоЗЈБэЪОвтМћЛђепЗёЖЈвтМћЕФЩѓМЦБЈИц;

ЁЁЁЁ(5)вђВЦЮёЛсМЦБЈИцДцдкжиДѓЛсМЦВюДэЛђепащМйМЧдиЃЌБЛжаЙњжЄМрЛсд№СюИФе§ЕЋЮДдкЙцЖЈЦкЯоФкИФе§ЃЌЧвЙЋЫОЙЩЦБвбЭЃХЦ2ИідТ;

ЁЁЁЁ(6)ЮДдкЗЈЖЈЦкЯоФкХћТЖФъЖШБЈИцЛђепжаЦкБЈИцЃЌЧвЙЋЫОЙЩЦБвбЭЃХЦ2ИідТ;

ЁЁЁЁ(7)вђЦлеЉЗЂааЪмЕНжаЙњжЄМрЛсааеўДІЗЃЃЌЛђепвђЩцЯгЦлеЉЗЂаазяБЛвРЗЈвЦЫЭЙЋАВЛњЙи;

ЁЁЁЁ(8)вђжиДѓаХЯЂХћТЖЮЅЗЈЪмЕНжаЙњжЄМрЛсааеўДІЗЃЃЌЛђепвђЩцЯгЮЅЙцХћТЖЁЂВЛХћТЖживЊаХЯЂзяБЛвРЗЈвЦЫЭЙЋАВЛњЙи;

ЁЁЁЁ(9)ЩЯЪаЙЋЫОвђвЊдМЪеЙКЛђепЦфЫћдвђЕМжТЙЩШЈЗжВМВЛдйОпБИЩЯЪаЬѕМўЕФЧщаЮЃЌЙЋЫОХћТЖЕФНтОіЗНАИДцдкжиДѓВЛШЗЖЈадЃЌЛђепдкЙцЖЈЦкЯоФкЮДХћТЖНтОіЗНАИЃЌЛђепдкХћТЖПЩааЕФНтОіЗНАИКѓ1ИідТФкЮДЪЕЪЉЭъГЩ;

ЁЁЁЁ(10)ЗЈдКвРЗЈЪмРэЙЋЫОжиећЁЂКЭНтЛђепЦЦВњЧхЫуЩъЧы;

ЁЁЁЁ(11)ГіЯжПЩФмЕМжТЙЋЫОБЛвРЗЈЧПжЦНтЩЂЕФЧщаЮ;

ЁЁЁЁ(12)жЄШЏНЛвзЫљЙцЖЈЕФЦфЫћЧщПіЁЃ

ЁЁЁЁ2.днЭЃЩЯЪа

ЁЁЁЁЩЯЪаЙЋЫОГіЯжЯТСаЧщаЮжЎвЛЕФЃЌгЩБОЫљОіЖЈднЭЃЦфЙЩЦБЩЯЪаЃК

ЁЁЁЁ(1)вђзюНќ2ИіЛсМЦФъЖШЕФОЛРћШѓСЌајЮЊИКжЕЛђепБЛзЗЫнжиЪіКѓСЌајЮЊИКжЕЃЌЦфЙЩЦББЛЪЕЪЉЭЫЪаЗчЯеОЏЪОКѓЃЌЪзИіЛсМЦФъЖШОЩѓМЦЕФОЛРћШѓМЬајЮЊИКжЕ;(ОЛРћСЌај3ФъЮЊИК)

ЁЁЁЁ(2)вђзюНќ1ИіЛсМЦФъЖШОЩѓМЦЕФЦкФЉОЛзЪВњЮЊИКжЕЛђепБЛзЗЫнжиЪіКѓЮЊИКжЕЃЌЦфЙЩЦББЛЪЕЪЉЭЫЪаЗчЯеОЏЪОКѓЃЌЪзИіЛсМЦФъЖШОЩѓМЦЕФЦкФЉОЛзЪВњМЬајЮЊИКжЕ;(ОЛзЪВњСЌај2ФъЮЊИК)

ЁЁЁЁ(3)зюНќ1ИіЛсМЦФъЖШОЩѓМЦЕФгЊвЕЪеШыЕЭгк1000ЭђдЊЛђепБЛзЗЫнжиЪіКѓЕЭгк1000ЭђдЊЃЌЦфЙЩЦББЛЪЕЪЉЭЫЪаЗчЯеОЏЪОКѓЃЌЪзИіЛсМЦФъЖШОЩѓМЦЕФгЊвЕЪеШыМЬајЕЭгк1000ЭђдЊ;(СЌај2ФъгЊЪеЕЭгк1000ЭђдЊ)

ЁЁЁЁ(4)вђзюНќ1ИіЛсМЦФъЖШЕФВЦЮёЛсМЦБЈИцБЛЛсМЦЪІЪТЮёЫљГіОпЮоЗЈБэЪОвтМћЛђепЗёЖЈвтМћЕФЩѓМЦБЈИцЃЌЦфЙЩЦББЛЪЕЪЉЭЫЪаЗчЯеОЏЪОКѓЃЌЪзИіЛсМЦФъЖШЕФВЦЮёЛсМЦБЈИцБЛЛсМЦЪІЪТЮёЫљГіОпЮоЗЈБэЪОвтМћЛђепЗёЖЈвтМћЕФЩѓМЦБЈИц;(СЌај2ФъВЦБЈБЛЮоЗё)

ЁЁЁЁ(5)вђВЦЮёЛсМЦБЈИцДцдкжиДѓЛсМЦВюДэЛђепащМйМЧдиЃЌЖјЮДдкЙцЖЈЦкЯоФкИФе§ЃЌЦфЙЩЦББЛЪЕЪЉЭЫЪаЗчЯеОЏЪОКѓЃЌЙЋЫОдк2ИідТФкШдЮДАДвЊЧѓИФе§ВЦЮёЛсМЦБЈИц;(ЮДИФе§Дя4ИідТ)

ЁЁЁЁ(6)вђЮДдкЗЈЖЈЦкЯоФкХћТЖФъЖШБЈИцЛђепжаЦкБЈИцЃЌЦфЙЩЦББЛЪЕЪЉЭЫЪаЗчЯеОЏЪОКѓЃЌЙЋЫОдк2ИідТФкШдЮДХћТЖгІХћТЖЕФФъЖШБЈИцЛђепжаЦкБЈИц;(ЮДвРЗЈХћТЖФъБЈЛђжаБЈДя4ИідТ)

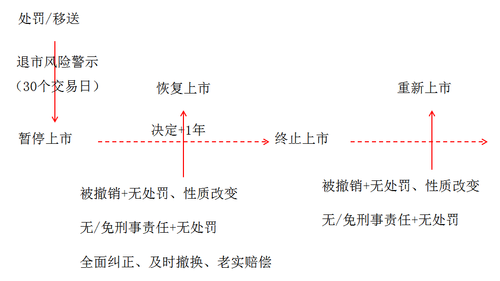

ЁЁЁЁ(7)вђЦлеЉЗЂааЃЌЦфЙЩЦБНЛвзБЛЪЕааЭЫЪаЗчЯеОЏЪОЕФ30ИіНЛвзШеЦкЯоНьТњ;

ЁЁЁЁ(8)вђжиДѓаХЯЂХћТЖЮЅЗЈЃЌЦфЙЩЦБНЛвзБЛЪЕааЭЫЪаЗчЯеОЏЪОЕФ30ИіНЛвзШеЦкЯоНьТњ;

ЁЁЁЁ(9)вђЙЩШЈЗжВМВЛдйОпБИЩЯЪаЬѕМўЃЌЦфЙЩЦБНЛвзБЛЪЕааЭЫЪаЗчЯеОЏЪОКѓЃЌдк6ИідТФкЦфЙЩШЈЗжВМШдВЛОпБИЩЯЪаЬѕМў;

ЁЁЁЁ(10)ЙЋЫОЙЩБОзмЖюЗЂЩњБфЛЏВЛОпБИЩЯЪаЬѕМў;

ЁЁЁЁ(11)жЄШЏНЛвзЫљШЯЖЈЕФЦфЫћЧщаЮЁЃ

ЁЁЁЁ3.жежЙЩЯЪа

ЁЁЁЁЩЯЪаЙЋЫОГіЯжЯТСаЧщаЮжЎвЛЕФЃЌгЩБОЫљОіЖЈжежЙЦфЙЩЦБЩЯЪаЃК

ЁЁЁЁ(1)вђОЛРћШѓЁЂОЛзЪВњЁЂгЊвЕЪеШыЛђепЩѓМЦвтМћРраЭДЅМАЯрЙиБъзМЃЌЦфЙЩЦББЛднЭЃЩЯЪаЕФЃЌЮДФмдкЗЈЖЈЦкЯоФкХћТЖднЭЃЩЯЪаКѓЕФЪзИіФъЖШБЈИцЁЃ

ЁЁЁЁ(2)вђОЛРћШѓЁЂОЛзЪВњЁЂгЊвЕЪеШыЛђепЩѓМЦвтМћРраЭДЅМАЯрЙиБъзМЃЌЦфЙЩЦББЛднЭЃЩЯЪаЕФЃЌднЭЃЩЯЪаКѓЪзИіФъЖШБЈИцЯдЪОЙЋЫООЛРћШѓЛђепПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓЮЊИКжЕЁЃ

ЁЁЁЁ(3)вђОЛРћШѓЁЂОЛзЪВњЁЂгЊвЕЪеШыЛђепЩѓМЦвтМћРраЭДЅМАЯрЙиБъзМЃЌЦфЙЩЦББЛднЭЃЩЯЪаЕФЃЌднЭЃЩЯЪаКѓЪзИіФъЖШБЈИцЯдЪОЙЋЫОЦкФЉОЛзЪВњЮЊИКжЕЁЃ

ЁЁЁЁ(4)вђОЛРћШѓЁЂОЛзЪВњЁЂгЊвЕЪеШыЛђепЩѓМЦвтМћРраЭДЅМАЯрЙиБъзМЃЌЦфЙЩЦББЛднЭЃЩЯЪаЕФЃЌднЭЃЩЯЪаКѓЪзИіФъЖШБЈИцЯдЪОЙЋЫОгЊвЕЪеШыЕЭгк1000ЭђдЊЁЃ

ЁЁЁЁ(5)вђОЛРћШѓЁЂОЛзЪВњЁЂгЊвЕЪеШыЛђепЩѓМЦвтМћРраЭДЅМАЯрЙиБъзМЃЌЦфЙЩЦББЛднЭЃЩЯЪаЕФЃЌднЭЃЩЯЪаКѓЪзИіФъЖШБЈИцЯдЪОЙЋЫОВЦЮёЛсМЦБЈИцБЛГіОпЁАБЃСєвтМћЁБЁЂЮоЗЈБэЪОвтМћЛђЗёЖЈвтМћЕФЩѓМЦБЈИцЁЃ

ЁЁЁЁ(6)вђОЛРћШѓЁЂОЛзЪВњЁЂгЊвЕЪеШыЛђепЩѓМЦвтМћРраЭДЅМАЯрЙиБъзМЃЌЦфЙЩЦББЛднЭЃЩЯЪаЕФЃЌдкЗЈЖЈЦкЯоФкХћТЖСЫднЭЃЩЯЪаКѓЪзИіФъЖШБЈИцЕЋЮДФмдкЦфКѓЁА5ИіНЛвзШеФкЁБЬсГіЛжИДЩЯЪаЩъЧыЁЃ

ЁЁЁЁ(7)вђЮДдкЙцЖЈЦкЯоФкИФе§ВЦЮёЛсМЦБЈИцЛђепЮДдкЗЈЖЈЦкЯоФкХћТЖФъЖШБЈИцЁЂАыФъЖШБЈИцЕШЧщаЮЃЌЦфЙЩЦББЛднЭЃЩЯЪаЕФЃЌдк2ИідТФкШдЮДФмХћТЖОИФе§ЕФВЦЮёЛсМЦБЈИцЁЂЯрЙиФъЖШБЈИцЛђепАыФъЖШБЈИцЁЃ

ЁЁЁЁ(8)вђЮДдкЙцЖЈЦкЯоФкИФе§ВЦЮёЛсМЦБЈИцЛђепЮДдкЗЈЖЈЦкЯоФкХћТЖФъЖШБЈИцЁЂАыФъЖШБЈИцДЅМАЯрЙиБъзМЃЌЦфЙЩЦББЛднЭЃЩЯЪаЕФЃЌдк2ИідТФкХћТЖСЫОИФе§ЕФВЦЮёЛсМЦБЈИцЁЂЯрЙиФъЖШБЈИцЛђепАыФъЖШБЈИцЕЋЮДФмдкЦфКѓЕФ5ИіНЛвзШеФкЬсГіЛжИДЩЯЪаЩъЧыЁЃ

ЁЁЁЁ(9)вђЦлеЉЗЂааЃЌЦфЙЩЦББЛднЭЃЩЯЪаКѓЃЌдкжаЙњжЄМрЛсзїГіааеўДІЗЃОіЖЈЁЂвЦЫЭОіЖЈжЎШеЦ№ЕФ12ИідТФкБЛЗЈдКзїГігазяХаОіЛђепдкЧАЪіЙцЖЈЦкЯоФкЮДТњзуЛжИДЩЯЪаЬѕМўЁЃ

ЁЁЁЁ(10)вђжиДѓаХЯЂХћТЖЮЅЗЈЃЌЦфЙЩЦББЛднЭЃЩЯЪаКѓЃЌдкжаЙњжЄМрЛсзїГіааеўДІЗЃОіЖЈЁЂвЦЫЭОіЖЈжЎШеЦ№ЕФ12ИідТФкБЛЗЈдКзїГігазяХаОіЛђепдкЧАЪіЙцЖЈЦкЯоФкЮДТњзуЛжИДЩЯЪаЬѕМўЁЃ

ЁЁЁЁ(11)вђЦлеЉЗЂааЁЂжиДѓаХЯЂХћТЖЮЅЗЈЦфЙЩЦББЛднЭЃЩЯЪаКѓЃЌЗћКЯЙцЖЈЕФЛжИДЩЯЪаЩъЧыЬѕМўЕЋЮДдкЙцЖЈЦкЯоФкЬсГіЛжИДЩЯЪаЩъЧыЁЃ

ЁЁЁЁ(12)вђЙЩШЈЗжВМБфЛЏВЛдйОпБИЩЯЪаЬѕМўЃЌЦфЙЩЦББЛднЭЃЩЯЪаКѓЃЌдк6ИідТФкЙЩШЈЗжВМШдВЛОпБИЩЯЪаЬѕМўЃЌЛђЫфвбОпБИЩЯЪаЬѕМўЕЋЮДдкЙцЖЈЦкЯоФкЬсГіЛжИДЩЯЪаЩъЧыЁЃ

ЁЁЁЁ(13)вђЙЩБОзмЖюЗЂЩњБфЛЏВЛдйОпБИЩЯЪаЬѕМўЃЌЦфЙЩЦББЛднЭЃЩЯЪаКѓЃЌдкЙцЖЈЕФЦкЯоФкШдВЛОпБИЩЯЪаЬѕМўЃЌЛђЫфвбОпБИЩЯЪаЬѕМўЕЋЮДдкЙцЖЈЦкЯоФкЬсГіЛжИДЩЯЪаЩъЧыЁЃ

ЁЁЁЁ(14)НіЗЂааAЙЩЙЩЦБЕФжїАхЩЯЪаЙЋЫОЃЌЭЈЙ§НЛвзЯЕЭГСЌај120ИіНЛвзШе(ВЛКЌЙЋЫОЙЩЦБШЋЬьЭЃХЦЕФНЛвзШе)ЙЩЦБРлМЦГЩНЛСПЕЭгк500ЭђЙЩЁЃ

ЁЁЁЁ(15)НіЗЂааBЙЩЙЩЦБЕФжїАхЩЯЪаЙЋЫОЃЌЭЈЙ§НЛвзЯЕЭГСЌај120ИіНЛвзШе(ВЛКЌЙЋЫОЙЩЦБШЋЬьЭЃХЦЕФНЛвзШе)ЙЩЦБРлМЦГЩНЛСПЕЭгк100ЭђЙЩЁЃ

ЁЁЁЁ(16)МШЗЂааAЙЩЙЩЦБгжЗЂааBЙЩЙЩЦБЕФжїАхЩЯЪаЙЋЫОЃЌЭЈЙ§НЛвзЯЕЭГСЌај120ИіНЛвзШе(ВЛКЌЙЋЫОЙЩЦБШЋЬьЭЃХЦЕФНЛвзШе)ЕФAЙЩЙЩЦБРлМЦГЩНЛСПЕЭгк500ЭђЙЩЧвЦфBЙЩЙЩЦБРлМЦГЩНЛСПЭЌЪБЕЭгк100ЭђЙЩЁЃ

ЁЁЁЁ(17)жааЁЦѓвЕАхЩЯЪаЙЋЫОЙЩЦБЭЈЙ§НЛвзЯЕЭГСЌај120ИіНЛвзШе(ВЛКЌЙЋЫОЙЩЦБШЋЬьЭЃХЦЕФНЛвзШе)ЙЩЦБРлМЦГЩНЛСПЕЭгк300ЭђЙЩЁЃ

ЁЁЁЁ(18)НіЗЂааAЙЩЙЩЦБЕФЩЯЪаЙЋЫОЃЌЭЈЙ§НЛвзЯЕЭГСЌај20ИіНЛвзШе(ВЛКЌЙЋЫОЙЩЦБШЋЬьЭЃХЦЕФНЛвзШе)ЕФУПШеЙЩЦБЪеХЬМлОљЕЭгкЙЩЦБУцжЕЁЃ

ЁЁЁЁ(19)НіЗЂааBЙЩЙЩЦБЕФЩЯЪаЙЋЫОЃЌЭЈЙ§НЛвзЯЕЭГСЌај20ИіНЛвзШе(ВЛКЌЙЋЫОЙЩЦБШЋЬьЭЃХЦЕФНЛвзШе)ЕФУПШеЙЩЦБЪеХЬМлОљЕЭгкЙЩЦБУцжЕЁЃ

ЁЁЁЁ(20)МШЗЂааAЙЩЙЩЦБгжЗЂааBЙЩЙЩЦБЕФЩЯЪаЙЋЫОЃЌЭЈЙ§НЛвзЯЕЭГСЌај20ИіНЛвзШе(ВЛКЌЙЋЫОЙЩЦБШЋЬьЭЃХЦЕФНЛвзШе)ЕФAЙЩЁЂBЙЩУПШеЙЩЦБЪеХЬМлЭЌЪБОљЕЭгкЙЩЦБУцжЕЁЃ

ЁЁЁЁ(21)жїАхЩЯЪаЙЋЫОСЌај20ИіНЛвзШе(ВЛКЌЙЋЫОЙЩЦБШЋЬьЭЃХЦЕФНЛвзШеЁЂВЛКЌЙЋЫОЪзДЮЙЋПЊЗЂааЙЩЦБЩЯЪажЎШеЦ№ЕФ20ИіНЛвзШе)ЙЩЖЋШЫЪ§ЕЭгк2000ШЫЁЃ

ЁЁЁЁ(22)жааЁЦѓвЕАхЩЯЪаЙЋЫОСЌај20ИіНЛвзШе(ВЛКЌЙЋЫОЙЩЦБШЋЬьЭЃХЦЕФНЛвзШеЁЂВЛКЌЙЋЫОЪзДЮЙЋПЊЗЂааЙЩЦБЩЯЪажЎШеЦ№ЕФ20ИіНЛвзШе)ЙЩЖЋШЫЪ§ЕЭгк1000ШЫЁЃ

ЁЁЁЁ(23)ЙЋЫОБЛЗЈдКаћИцЦЦВњЁЃ

ЁЁЁЁ(24)ЙЋЫОБЛвРЗЈЧПжЦНтЩЂЁЃ

ЁЁЁЁ(25)жааЁЦѓвЕАхЩЯЪаЙЋЫОзюНќ36ИідТФкРлМЦЪмЕНжЄШЏНЛвзЫљ3ДЮЙЋПЊЧДд№ЁЃ

ЁЁЁЁ(26)ЛжИДЩЯЪаЩъЧыЮДБЛЪмРэЁЃ

ЁЁЁЁ(27)ЛжИДЩЯЪаЩъЧыЮДБЛЩѓКЫЭЌвтЁЃ

ЁЁЁЁ(28)жЄШЏНЛвзЫљЙцЖЈЕФЦфЫћЧщаЮЁЃ

ЁЁЁЁ(ЫФ)ЭЫЪаећРэЦк

ЁЁЁЁ1.ЖдгкЙЩЦБвбОБЛжЄШЏНЛвзЫљОіЖЈжежЙЩЯЪаНЛвзЕФЧПжЦЭЫЪаЙЋЫОЃЌжЄШЏНЛвзЫљгІЕБЩшжУЁАЭЫЪаећРэЦкЁБЃЌдкЦфЭЫЪаЧАИјгш30ИіНЛвзШеЕФЙЩЦБНЛвзЪБМфЁЃ

ЁЁЁЁ2.дкЙЩЦББЛжЄШЏНЛвзЫљОіЖЈжежЙЩЯЪаНЛвзЧАЃЌОЖЪТЛсОівщЭЈЙ§ВЂвбЙЋИцГяЛЎжиДѓзЪВњжизщЪТЯюЕФЧПжЦЭЫЪаЙЋЫОгІЕБейПЊЙЩЖЋДѓЛсЃЌЖдЙЋЫОЙЩЦБЪЧЗёНјШыЁАЭЫЪаећРэЦкЁБНЛвзНјааБэОіЃЌжЄШЏНЛвзЫљгІЕБАДееЙЩЖЋДѓЛсОівщЖдЙЋЫОЙЩЦБЪЧЗёНјШыЁАЭЫЪаећРэЦкЁБНЛвззїГіАВХХЁЃ

ЁЁЁЁ3.ЁАЭЫЪаећРэЦкЁБЙЋЫОЕФВЂЙКжизщааеўаэПЩЩъЧыНЋВЛдйЪмРэ;вбОЪмРэЕФЃЌгІЕБжежЙЩѓКЫЁЃ

ЁЁЁЁ4.ЭЫЪаКѓЕФШЅЯђКЭНЛвзАВХХ

ЁЁЁЁ(1)жїЖЏЭЫЪаЙЋЫОПЩвдбЁдёдкжЄШЏНЛвзГЁЫљНЛвзЛђепзЊШУЦфЙЩЦБЃЌЛђепвРЗЈзїГіЦфЫћАВХХЁЃ

ЁЁЁЁ(2)ЧПжЦЭЫЪаЙЋЫОЙЩЦБгІЕБЭГвЛдкШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЩшСЂзЈУХЕФВуДЮЙвХЦзЊШУЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПИљОнжЄШЏЗЈТЩжЦЖШЕФЙцЖЈЃЌЭЫЪаећРэЦкЪЧжИ(ЁЁЁЁ)ЁЃ(2015Фъ)

ЁЁЁЁA.ЙЩЦББЛЪЕааЭЫЪаЗчЯеОЏЪОжЎШеЦ№ЕНЭЫЪаЕФЦкМф

ЁЁЁЁB.ЙЩЦББЛЪЕааЭЫЪаЗчЯеОЏЪОжЎШеЦ№ЕФ30ИіНЛвзШе

ЁЁЁЁC.ЩЯЪаЙЋЫОЯђжЄШЏНЛвзЫљЬсНЛЭЫЪаЩъЧыжЎШеЦ№ЕФ15ИіНЛвзШе

ЁЁЁЁD.жЄШЏНЛвзЫљЖдЙЩЦБзїГіжежЙЩЯЪаОіЖЈжЎШеЦ№ЕФ30ИіНЛвзШе

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПЖдгкЙЩЦБвбОБЛжЄШЏНЛвзЫљОіЖЈжежЙЩЯЪаНЛвзЕФЧПжЦЭЫЪаЙЋЫОЃЌжЄШЏНЛвзЫљгІЕБЩшжУЁАЭЫЪаећРэЦкЁБЃЌдкЦфЭЫЪаЧАИјгш30ИіНЛвзШеЕФЙЩЦБНЛвзЪБМфЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

зЂЛсЭђЬтПтЯТди|ЮЂаХЫбЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъзЂЛсБИПМКмУЃШЛЃПВЛжЊЕРдѕУДЙцЛЎбЇЯАЃП

ЁЁЁЁЛсМЦСьгђЕФЛЦН№жЄЪщЃЌзЂЛсецЕФЪЧЕквЛФбПМТ№ЃП

ЁЁЁЁ2017ФъCPAБИПМЦкНЬВФЁЂПЮГЬКЭИЈЕМЪщДгФФИіПЊЪМЃП

ЁЁЁЁ2017ФъCPAИїПЦетбљДюХфбЇЯА СНФъЭЈЙ§ВЛЪЧУЮ

ЁЁЁЁ2005-2016ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдЁЖИїПЦФПЁЗФЃФтЪдЬтЛузм

ЁЁЁЁЙизЂЁАзЂЛсАржїШЮЮЂаХЁБЃЌУтЗбЛёШЁвЛЖдвЛбЇЯАжИЕМ

ЯТди

ЯТди