文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第四节 企业内部控制评价的程序

本节主要内容简介

・内部控制评价的程序

・内部控制缺陷的认定

・内部控制评价报告

内部控制自我评价

・内部控制自我评价由董事会和管理层实施

・具体内容围绕内控五要素、《内控规范》、《配套指引》

・内容确定后,要制定内部控制程序,进行全面评价(财务报告内部控制和非财务报告内部控制)

・要为内部控制评价工作形成工作底稿

・在年报中披露内部控制自我评价报告

・董事会对评价报告的真实性负责

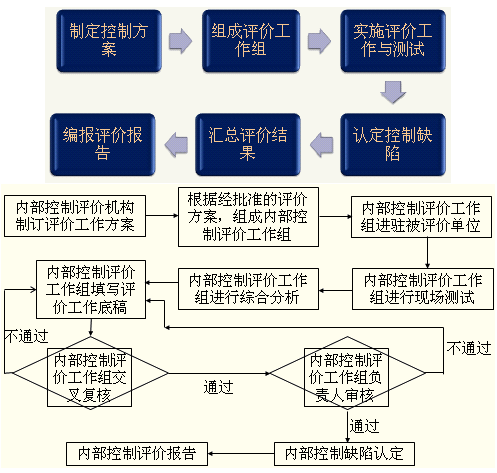

一、内部控制评价的程序

(一)制定评价控制方案

企业可以授权审计部门或专门机构负责内部控制评价组织的实施工作。

该评价部门或机构应具备以下条件:(1)能够独立行使对内部控制系统建立与运行过程及结果进行监督的权力;(2)具备与监督和评价内部控制系统相适应的专业胜任能力和职业道德素养;(3)与企业其他职能机构就监督与评价内部控制系统方面应当保持协调一致,在工作中相互配合、相互制约;(4)能够得到企业董事会和经理层的支持,通常直接接受董事会及其审计委员会的领导和监事会的监督,有足够的权威性来保证内部控制评价工作的顺利开展。

表8-2 内部控制工作评价项目计划

| 工作步骤 | 第一月 | 第二月 | 第三月 | 第四月 | |||||||||||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | ||

| A.计划 | |||||||||||||||||

| 1 | 确定评价范围 | ||||||||||||||||

| 召开会议、确认范围,确认管理层对项目的义务、角色、责任、时间和工作完成关键里程碑的日期 | |||||||||||||||||

| 2 | 分配预算的小时数,最终确定的人力、物力资源投入 | ||||||||||||||||

| B.评价和定义 | |||||||||||||||||

| 获得目前对流程层面控制活动的了解 | |||||||||||||||||

| 确定目前具有流程层面控制活动方面工作知识的被访问者 | |||||||||||||||||

(二)组成评价工作组

评价工作组成员应具备独立性、业务胜任能力和职业道德素养及吸收企业内部相关机构熟悉情况、参与日常监控的负责人或业务骨干参加。

表8-3列示具体内控评价工作中的职责分工的模版。

・对于拥有内部审计部门的企业来说,内审部很大可能也同样地担当内部控制评价组的工作。

・如果企业决定利用外聘会计师事务所为其提供内部控制评价服务,根据《内控规范》的要求,这所事务所不应同时为企业提供内部控制的审计服务。

表8―3内控评价工作中的职责分工

| 评价单位 | 评价时间预算 | 评价内容(涉及流程) | 评价项目负责人 | 评价具体工作执行人 | 评价具体工作审核人 |

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |