文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第四节 资产组的认定及减值处理

一、资产组的认定

1.定义:资产组,是指企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组。资产组应当由创造现金流入相关的资产组成。

其实质是最小的独立的现金产出单元。

强调:

(1)最小的;

(2)能够单独产生现金流量。

最小的概念是什么?

我们对资产计提减值准备时,总的思路是单项计提,特别是本章涉及的长期资产,计提减值准备最科学的方式,就是单项计提。当然,还有分类计提和总额计提,这两种方式虽然可以简化会计核算,但是核算的结果是不准确的。

单项计提的情况下,需要在资产公允价值减去处置费用后的净额与未来现金流量的现值两者中选一个较高者作为资产可收回金额。比如,甲设备公允价值减去处置费用后的净额无法获得,同时该设备不能独立的产生现金流量,那么未来现金流量现值无法计算,但是甲设备、乙设备和丙设备可能组成了一条生产线,该生产线可以生产出A产品。那就意味着这三个设备在一起就成为最小的能够产生现金流量的组合了,这就是一个资产组。

为什么要强调最小呢?

在单项资产无法计算可收回金额时,可能会有人提出把该设备放在整个企业中可以计算出可收回金额。这样处理不符合长期资产减值要单项计提的思路,这种方法实质上属于总额计提,不科学,所以要强调最小。

2.认定资产组应当考虑的因素

(1)资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。资产组能否独立产生现金流入是认定资产组的最关键因素。

比如甲设备、乙设备、丙设备组成的生产线确实能够生产出A产品,但是A产品没有活跃的市场,或者说是半成品,无法对外销售产生现金流量,仍然需要在企业内部继续加工,那么甲设备、乙设备、丙设备就不能确认为一个资产组。

(2)资产组的认定,应当考虑企业管理层管理生产经营活动的方式(如是按照生产线、业务种类还是按照地区或者区域等)和对资产的持续使用或者处置的决策方式等。

比如,某企业按不同的业务设置了A事业部、B事业部和C事业部三个事业部,各事业部分分别管理,分别生产产品,能够产生独立的现金流量。企业又是按事业部来管理的,这就是企业管理生产经营活动的方式。这三个事业部分别是三个资产组。

又比如,有的公司按分公司来组织。每个分公司生产的产品也有活跃的市场,分公司内部可能有几条生产线,但是各生产线要相互协作,才能生产出能够对外销售的产品,那每个分公司就是一个资产组。

再比如,有的公司按生产线进行管理,不同的生产线能够生产出不同的产品,并能够独立对外销售,那不同的生产线就构成了不同的资产组。

3.资产组变更

资产组一经确定,在各个会计期间应当保持一致,不得随意变更。确需变更的,企业可以进行变更,但企业管理层应当证明该变更是合理的,并在附注中说明。

【例题1・多项选择题】下列有关资产组认定的说法中正确的有( )。

A.资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据

B.资产组的认定,应当考虑企业管理层管理生产经营活动的方式

C.资产组的认定,应当考虑企业对资产的持续使用或者处置的决策方式

D.资产组一经确定,各个会计期间应当保持一致,不得随意变更

E.企业几项资产的组合生产的产品存在活跃市场的,只有这些产品用于对外出售时,才表明这几项资产的组合能够独立创造现金流入,如果这些产品仅供企业内部使用,则不能将这些资产的组合认定为资产组

『正确答案』ABCD

『答案解析』选项E,企业几项资产的组合生产的产品存在活跃市场的,无论这些产品或者其他产出是用于对外出售还是仅供企业内部使用,均表明这几项资产的组合能够独立创造现金流入,在符合其他相关条件的情况下,应当将这些资产的组合认定为资产组。

二、资产组减值测试――账面价值和可收回金额的确定

(一)资产组可收回金额的确定

资产组的可收回金额应当按照该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定。

(二)资产组账面价值的确定

资产组账面价值的确定基础应当与其可收回金额的确定方式相一致。

资产组的账面价值包括:

(1)可直接归属于资产组的各单项资产的账面价值。比如,由甲、乙、丙设备组成的生产线,该资产组的账面价值首先包括甲、乙、丙设备各自的账面价值。

(2)可以合理和一致地分摊至资产组的资产账面价值。主要是两项内容:总部资产和商誉。

总部资产就是指集团公司的行政办公楼、共同使用的研发中心、下设所有公司共同使用的数据处理系统等。总部资产的一个重要特点是其不能确定公允价值减去处置费用后的净额,不能单独产生现金流量,也就不能单独计算可收回金额,所以应按合理和一致的方法分摊至资产组或是资产组组合中进行减值测试。

商誉也是这样。商誉是一个企业的超额获利能力,也不能单独计提减值准备,减值测试时需要分配到下面的各个资产组或资产组组合中。

综上,资产组的账面价值包括各个单项资产的账面价值加上按合理和一致的标准分配的价值。

需要注意的问题:

(1)通常情况下,分配总部资产和商誉的思路是按各个资产组的账面价值的比例分摊。但如果各资产组使用寿命不一样,那么要考虑用加权的账面价值比例进行分摊。

(2)资产组的账面价值通常是不包括负债的账面价值的,但是如果某一项负债的价值在确定可收回金额的时候考虑了,那么资产组的账面价值也应该包括这个负债的价值。

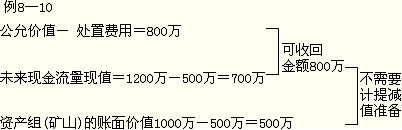

【例题2・计算分析题】教材126页【例8-10】MN公司在某山区经营一座某有色金属矿山,根据规定,公司在矿山完成开采后应当将该地区恢复原貌(这叫预计弃置费用)。恢复费用主要为山体表层复原费用(比如恢复植被等),因为山体表层必须在矿山开发前挖走。因此,企业在山体表层挖走后,就应确认一项预计负债,并计入矿山成本,假定其金额为500万元。

20×7年12月31日,随着开采进展,公司发现矿山中的有色金属储量远低于预期,因此,公司对该矿山进行了减值测试。考虑到矿山的现金流量状况,整座矿山被认定为一个资产组。该资产组在20×7年年末的账面价值为1 000万元(包括确认的恢复山体原貌的预计负债)。

矿山(资产组)如于20×7年12月31日对外出售,买方愿意出价820万元(包括恢复山体原貌成本,即已经扣减这一成本因素),预计处置费用为20万元,因此该矿山的公允价值减去处置费用后的净额为800万元。

矿山的预计未来现金流量的现值为1 200万元,不包括恢复费用。

根据上述资料,为了比较资产组的账面价值和可收回金额,在确定资产组的账面价值及其预计未来现金流量的现值时,应当将已确认的负债金额从中扣除。

在本例中,资产组的公允价值减去处置费用后的净额为800万元,该金额已经考虑了恢复费用。该资产组预计未来现金流量的现值在考虑了恢复费用后为700(1 200-500)万元。因此,该资产组的可收回金额为800万元。资产组的账面价值在扣除了已确认的恢复原貌预计负债后的金额为500(1 000-500)万元。这样,资产组的可收回金额大于其账面价值,所以,资产组没有发生减值,不必确认减值损失。

【例题3・多项选择题】下列各项中,应计入资产组账面价值的有( )。

A.可直接归属于资产组的资产账面价值

B.可以合理和一致的分摊至资产组的资产账面价值

C.已确认的负债的账面价值

D.对资产组可收回金额的确定起决定性作用的负债的账面价值

E.可以合理和一致的分摊至资产组的资产的公允价值

『正确答案』ABD

『答案解析』选项C不正确,资产组的账面价值通常是不包括负债的账面价值的,但是如果某一项负债的价值在确定可收回金额的时候考虑了,那么资产组的账面价值也应该包括这个负债的价值。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |