文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2012中考 | 2012高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

| 第 1 页:【知识点1】现金流量折现模型的种类 |

| 第 2 页:【知识点2】现金流量折现模型参数的估计 |

| 第 5 页:【知识点3】企业价值的计算 |

| 第 6 页:【知识点4】现金流量折现模型的应用 |

【总结】

(1)预测期的确定。目前时点至永续销售增长率的第1年。这个阶段的现金流量必须预测。

(2)现金流量的确定:基本方法与简化方法

(3)折现率确定

一般按照资本资产定价模型计算确定股权资本成本。

(4)企业价值计算

第一阶段现金流量现值――按照复利现值公式逐年折现

第二阶段现金流量现值――采用固定增长模型和复利现值公式两次折现

企业价值=第一阶段现值+第二阶段现值

实体价值=股权价值+净债务价值(常用账面价值)

【例・单选题】某公司2010年金融负债500万元,金融资产200万元,股东权益1 200万元;预计2011年金融负债1 000万元,金融资产300万元,股东权益1 300万元,则2011年净经营资产净投资为( )万元。

A.300

B.400

C.500

D.150

『正确答案』C

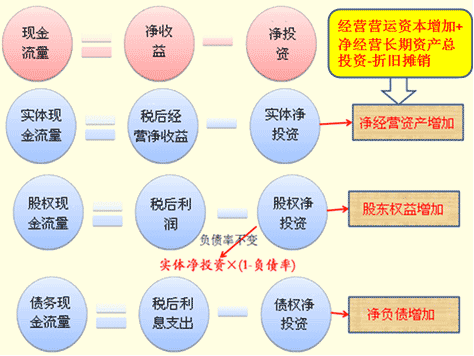

『答案解析』净经营资产净投资=净经营资产增加=净负债增加+股东权益增加=(金融负债增加-金融资产增加)+股东权益增加=(1 000-500)-(300-200)+(1 300-1 200)=500(万元)

【例・单选题】某公司2009年税前经营利润为2 000万元,所得税税率为30%,折旧与摊销100万元,经营现金增加20万元,其他经营流动资产增加480万元,经营流动负债增加150万元,经营长期资产增加800万元,经营长期债务增加200万元,利息40万元。该公司按照固定的负债率60%为投资筹集资本,则股权现金流量为( )万元。

A.862

B.992

C.1 000

D.648

『正确答案』B

『答案解析』股权现金流量=税后利润-(1-负债率)×净投资

税后利润=税后经营利润-税后利息=2 000×(1-30%)-40×(1-30%)=1 372(万元)

净投资=净经营资产增加=经营营运资本增加+净经营长期资产增加=(经营现金增加+其他经营流动资产增加-经营流动负债增加)+(经营长期资产增加-经营长期债务增加)=(20+480-150)+800-200=950(万元)

股权现金流量=税后利润-净投资×(1-负债率)=1 372-950×(1-60%)=992(万元)

【例・综合题】(2009旧制度)F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下(单位:亿元):

|

年份 |

2008年实际(基期) |

2009年预计 |

|

利润表项目: |

|

|

|

一、销售收入 |

500 |

530 |

|

减:营业成本和费用(不含折旧) |

380 |

400 |

|

折旧 |

25 |

30 |

|

二、息税前利润 |

95 |

100 |

|

减:财务费用 |

21 |

23 |

|

三、税前利润 |

74 |

77 |

|

减:所得税费用 |

14.8 |

15.4 |

|

四、净利润 |

59.2 |

61.6 |

|

资产负债表项目: |

|

|

|

流动资产 |

267 |

293 |

|

固定资产净值 |

265 |

281 |

|

资产总计 |

532 |

574 |

|

流动负债 |

210 |

222 |

|

长期借款 |

164 |

173 |

|

债务合计 |

374 |

395 |

|

股本 |

100 |

100 |

|

期末未分配利润 |

58 |

79 |

|

股东权益合计 |

158 |

179 |

|

负债及股东权益总计 |

532 |

574 |

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量 。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

『正确答案』

(1)经营现金净流量=61.6+23×(1-20%)+30-[(293-222)-(267-210)]=96(亿元)

购置固定资产支出=(281-265)+30=46(亿元)

实体现金流量=经营现金净流量-购置固定资产支出=96-46=50(亿元)

(2)实体价值=50/(12%-6%)=833.33(亿元)

股权价值=833.33-164=669.33(亿元)

(3)实体价值=700+164=864(亿元)

864=实体现金流量/(12%-6%)

实体现金流量=51.84(亿元)

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |