2007��ע����ʦ1��3����У������2007��ע����ʦ4��5����У����

2007��ע����ʦ���Ը������ڲ�����[����]

2007��ע�ῼ�Ը��ر�����Ϣ 2007�꿼�Դ��

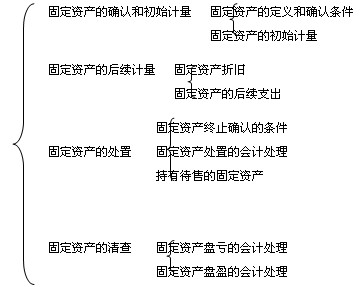

2007��Э��ི�塪����06�� �̶��ʲ�

�������ݿ�ܺ�ϰ��ʾ��

һ�����ݽṹ��ܪ�

1.������Ҫ�����У�

2�������±仯

���µ��±仯�У����ڸ����̶��ʲ��б仯������̶��ʲ�������ά��Ӧ����������ã������˳��д��۹̶��ʲ����̶��ʲ���ӯӦ��Ϊ��Ʋ�����д����� ��

������ϰ��ʾ��

1��

�����ڿ����д��ڽ���Ҫ�ĵ�λ����ֵһ����5�����ҡ�

2�������ص����������̶��ʲ����˼�ֵ��ȷ�����̶��ʲ��۾ɺ̶��ʲ�������

3����ϰ�������̶��ʲ����˼�ֵ��ȷ����Ӧ������ý���������ڽ������ʱ�������£�ר�Ž����Ϣ�����ӹ̶��ʲ���ֵ���۾ɵĺ���Ӧ������˰����ƹ��Ʊ�����ش����������������ϰ���ڹ̶��ʲ��������֣�Ӧ��ծ�����顢�ǻ������ʲ��������������ϰ��

�ص����ѵ㽲�⪥

һ���̶��ʲ���ȷ�� 1���̶��ʲ�����ָͬʱ�������������������ʲ�����Ϊ������Ʒ���ṩ�������Ӫ���������еģ���ʹ����������һ�������ȡ�

2����ȷ�Ϲ̶��ʲ�ʱ��Ӧע���������⣺

��1��ȡ���˹̶��ʲ��ĵ��۱���ֻҪ��ʹ����������һ��������ʲ�������Ϊ�̶��ʲ���

��2���̶��ʲ��ĸ���ɲ��־��в�ͬʹ�����������Բ�ͬ��ʽΪ��ҵ�ṩ�������棬���ò�ͬ�۾��ʻ��۾ɷ����ģ�Ӧ���ֱ���ɲ���ȷ��Ϊ����̶��ʲ�������������ʹ�̶��ʲ�ʹ�����ޡ��۾ɷ���������ʵ�������

��3����Ʒ������ά���豸ͨ��ȷ��Ϊ�������ijЩ��Ʒ������ά���豸��Ҫ����ع̶��ʲ���Ϸ���Ч�ã��������ú���������ҵ�ĸ���ת����Ӧ��ȷ��Ϊ�̶��ʲ���

�����̶��ʲ��ij�ʼ�����̶��ʲ�Ӧ�����ճɱ����г�ʼ������

1����̶��ʲ�

��1����ҵ��̶��ʲ��ijɱ�����������ۿ���˰�ѡ�ʹ�̶��ʲ��ﵽԤ����ʹ��״̬ǰ�������Ŀɹ����ڸ����ʲ�������ѡ�װж�ѡ���װ�Ѻ�רҵ��Ա����ѵȡ���̶��ʲ���Ϊ���벻��Ҫ��װ�Ĺ̶��ʲ�������Ҫ��װ�Ĺ̶��ʲ����ࡣ

����1����˾֧��117��Ԫ����һ̨�豸����֧��3��Ԫ���ӷѣ�����Ҫ��װ����

�裺�̶��ʲ� 120

�������� 120

��2����һ�ʿ�������û�е�����۵Ĺ̶��ʲ���Ӧ�����ո���̶��ʲ��Ĺ��ʼ�ֵ�������ܳɱ����з��䣬�ֱ�ȷ������̶��ʲ��ijɱ���

��3������̶��ʲ��ļۿ������������������֧����ʵ���Ͼ����������ʵģ��̶��ʲ��ijɱ��Թ���ۿ����ֵΪ����ȷ����ʵ��֧���ļۿ��빺��ۿ����ֵ֮��IJ�Ӧ���������ڼ��ڲ���ʵ�����ʷ�����̯����̯����������������ʱ�������Ӧ������̶��ʲ��ɱ��⣬��Ӧ���������ڼ���ȷ��Ϊ������ã����뵱�����档

����2����˾2007��1��1�մ�C��˾������ͻ�����Ϊ�̶��ʲ�ʹ�ã��û������յ���������ͬԼ�������ͻ������ܼۿ�Ϊ1000��Ԫ����3��֧���� 2007��12��31��֧��500��Ԫ��2008��12��31��֧��300��Ԫ�� 2009��12��31��֧��200��Ԫ���ٶ���˾3�������н��������Ϊ6%��

�ټ����ܼۿ����ֵ��Ϊ�̶��ʲ����˼�ֵ�����ʼ�ֵ��

2007��1��1�յ���ֵ��500/��1+6%��+300/��1+6%��2+200/��1+6%��3

=471.70+267.00+167.92=906.62����Ԫ��

���ܼۿ�����ֵ�IJ����Ϊδȷ�����ʷ���

δȷ�����ʷ��ã��ܼۿ�1000����ֵ906.62��93.38����Ԫ��

2007��1��1�ձ��ƻ�Ʒ�¼

�裺�̶��ʲ� 906.62����ֵ��

δȷ�����ʷ��� 93.38

��������Ӧ���� 1 000������Ϣ��

2007��12��31

�裺����Ӧ���� 500������Ϣ��

�������� 500

�裺������ã�906.62��6����54.39

����δȷ�����ʷ��� 54.39

����δȷ�����ʷ��÷�̯����ʵ�����ʷ���

|

���� |

��������Ϣ�� |

ȷ�ϵ����ʷ��ã�������Ϣ���ã� |

Ӧ��������ٶ�黹�ı��� |

Ӧ���������

�������� |

|

|

�� |

��=�ڳ��ܡ�6�� |

�ۣ��٣��� |

�ܣ��ڳ��ܣ��� |

|

2007.1.1 |

|

|

|

906.62 |

|

2007.12.31 |

500������Ϣ�� |

54.39 |

445.61 |

461.01 |

|

2008.12.31 |

300������Ϣ�� |

27.66 |

272.34 |

188.67 |

|

2009.12.31 |

200 |

11.33 |

188.67 |

0 |

|

�ϼ� |

1000 |

93.38��Ϣ�� |

906.62������ |

����Ӧ�����̯��ɱ� |

ע�������̯������Ҫ���ڹ���̶��ʲ��������ʲ���ȷ�����롢������������ط����漰��2�����н���̶��ʲ�

���н���Ĺ̶��ʲ�������������ʲ��ﵽԤ����ʹ��״̬ǰ�������ı�Ҫ֧������Ϊ���˼�ֵ�����С���������ʲ��ﵽԤ����ʹ��״̬ǰ�������ı�Ҫ֧�������������������ʳɱ����˹��ɱ������ɵ����˰�ѡ�Ӧ���ʱ����Ľ������Լ�Ӧ��̯�ļ�ӷ��õȡ���ҵΪ�ڽ��������ĸ������ʣ�Ӧ��ʵ��֧���Ĺ���ۿ��ֵ˰˰�����ѡ����շѵ����˰�ѣ���Ϊʵ�ʳɱ�����������ר�����ʵ����������ϸ���㡣Ӧ����̶��ʲ��ɱ��Ľ����ã�Ӧ������ �������á����йع涨������

��ҵ���н���̶��ʲ�������Ӫ����ͳ����������ַ�ʽ��

��1����ҵΪ�ڽ��������ĸ������ʣ�Ӧ������ʵ��֧������ۡ����ֿܵ۵���ֵ˰˰�����ѡ����շѵ����˰�ѣ���Ϊʵ�ʳɱ��������ո���ר�����ʵ����������ϸ���㡣

�����깤��ʣ��Ĺ������ʣ���ת������ҵ�����ϵģ�����ʵ�ʳɱ���ƻ��ɱ�ת����ҵ�Ŀ����ϡ����ڿɵֿ���ֵ˰����˰��ģ�Ӧ����ȥ��ֵ˰����˰����ʵ�ʳɱ���ƻ��ɱ���ת����ҵ�Ŀ����ϡ�

��ӯ���̿������ϡ�����Ĺ������ʣ���ȥ���չ�˾����ʧ���⳥���ֺ�IJ�������Ŀ��δ�깤�ģ������������������Ŀ�ijɱ��������Ѿ��깤�ģ����뵱��Ӫҵ����֧��

��2���ڽ�����Ӧ������ʵ�ʷ�����֧��ȷ���乤�̳ɱ������������㡣

����ҵ����Ӫ���̣�Ӧ������ֱ�Ӳ��ϡ�ֱ�ӹ��ʡ�ֱ�ӻ�еʩ���ѵȼ��������ó������̷�ʽ����ҵ������Ӧ֧���Ĺ��̼ۿ�ȼ������豸��װ���̣���������װ�豸�ļ�ֵ�����̰�װ���á���������ת����������֧����ȷ�����̳ɱ���

�ڹ��̴ﵽԤ����ʹ��״̬ǰ����и��������Գ��������ľ�֧�������빤�̳ɱ�����ҵ���ڽ�������Ŀ�ڴﵽԤ����ʹ��״̬ǰ��ȡ�õĸ��������Գ��������γɵġ��ܹ��������۵IJ�Ʒ���䷢���ijɱ��������ڽ����̳ɱ������ۻ�תΪ�����Ʒʱ������ʵ�����������Ԥ���ۼ۳�����̳ɱ���

���ڽ����̷��������λ���̱��ϻ���𣬼�ȥ���ϼ�ֵ��ʧ�˻��չ�˾������ľ���ʧ��������Ŀ��δ�ﵽԤ����ʹ��״̬�ģ��������ʩ���Ĺ��̳ɱ���������Ŀ�ѴﵽԤ����ʹ��״̬�ģ����ڳィ�ڼ�ģ�����������ã������ڳィ�ڼ�ģ�����Ӫҵ��֧������Ϊ�dz�ԭ����ɵı��ϻ���𣬻��ڽ�������Ŀȫ�����ϻ����Ӧ���侻��ʧֱ�Ӽ��뵱��Ӫҵ��֧����

��������Ĺ̶��ʲ��ѴﵽԤ����ʹ��״̬������δ������������ģ�Ӧ���ԴﵽԤ����ʹ��״̬֮���𣬸��ݹ���Ԥ�㡢��ۻ��߹���ʵ�ʳɱ��ȣ������Ƽ�ֵת��̶��ʲ��������йؼ���̶��ʲ��۾ɵĹ涨������̶��ʲ��۾ɡ��������˿�����������������������

3������������ҵ���ض��̶��ʲ���ȷ�����ʼ���˳ɱ�ʱ��Ӧ�������÷��á����÷���ͨ����ָ���ݹ��ҷ��ɺ��������桢���ʹ�Լ�ȹ涨����ҵ�е��Ļ�����������̬�ָ���������ȷ����֧������˵�վ����ʩ�ȵ����úͻָ�����������

������Щ������ҵ���ض��̶��ʲ�����ҵӦ���������÷��õ���ֵ������ع̶��ʲ��ɱ���ʯ����Ȼ��������ҵӦ�����������ʲ������÷�����ֵ������������ʲ��ɱ����ڹ̶��ʲ��������ʲ���ʹ�������ڣ�����Ԥ�Ƹ�ծ��̯��ɱ���ʵ�����ʼ���ȷ������Ϣ���ã�Ӧ���ڷ���ʱ���������á�

һ�㹤����ҵ�Ĺ̶��ʲ������ı����������ã����������÷��ã�Ӧ���ڷ���ʱ��Ϊ�̶��ʲ����÷��ô�����

����3��ij�˵�վ30��ϣ��������÷���Ϊ5000��Ԫ����Ӧ��5000��Ԫ���֣���Ϊ����̶��ʲ��ijɱ��� �裺�ڽ����̣����÷��ã�[5000�£�1��10����30]

����Ԥ�Ƹ�ծ [5000�£�1��10����30]

�Ƽ���2007��ע����ʦ�������縨������ʦ�ڿ�

����쿴����>>

������������ʣ�����ע����ʦ