ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

ե��β�� ��ҵ�����Ϊ��ҪӰ������

����������ե��β�� ��ҵ�����Ϊ��ҪӰ�����ء�,����õ����ݣ�����������qihuo566�����й�ע������Ȩ���������ݣ�һ�����գ�

����ժҪ�������ﱸ�Ǽ��ն����Dz��������£���8�µף�ȫ����ҵ������Ϊ879.3������ң�������Ϊ83.3%�����������һ��ȣ�������Ȼͬ�ȼ��١���ե���ܾ���ƣ����������Ʒ�۸����´������Ӱ�죬8�·ݹ����������۲�û��̫�ྪϲ����������һե�����ڼ�������֧�ţ���ǰ˵��������ţ�����飬����֮���硣

����һ������عˣ�

������ǰ��һ��ʱ�������������֮��֣��1601������Լ��9.10��һ����ͣ�������µ����Դ������̡������Ǽۻ���λ�ڸ�λС�����������濴��������������Ϊ֣�Ƕ����ڳ������������顣

��������ICEԭ���ڻ�������Լ�߳�һ��������̬��������ICE���м۸����еĿռ䲻��Ȼ��Ŀǰ˵�������п�ʼ������תţ��������Ϊʱ���硣

������Ϲ������������������Ŀǰ�������е������õ����ƣ����鿪ʼ��תǿ����Ҳ��ʳ����ҵ����һ��ϣ����

������������������

��������ͳ�ƾַ�����������ʾ��2015��8�·�ȫ���������Ѽ۸�ָ��(CPI)��������0.5%��ͬ������2.0%;��ҵ�����߳����۸�ָ��(PPI)�����½�0.8%��ͬ���½�5.96%��

�����������Ʒ�����ܶ������ǿ����ͬ������10.8%�����������0.3���ٷֵ�;��������Ϊ0.86%�����������0.07���ٷֵ㡣

����8�·ݣ�����ҵPMIΪ49.7%���������½�0.3���ٷֵ㣬�����ٽ�����£�����ҵ�����������㡣ר�ҷ�������ǰ���ִ�ͳ��ҵ�Ӵ�ṹ�������������ء������Ӵ����ȼ�ԭ�͵ȴ�����Ʒ�۸�����ߵ���Ӱ�챾�¶�PMI�������Ҫ���ء�

����1-8�·ݣ�ȫ���̶��ʲ�Ͷ��338977��Ԫͬ����������10.9%�����ٱ�1-7�·ݻ���0.3���ٷֵ㣬���ȿ���8�·ݹ̶��ʲ�Ͷ������0.73%��

�����ݺ���ͳ�ƣ�8�·��ҹ����ںͽ���ͬ�����ټ����ߵͣ���ʾ�ҹ���ó��չ���ٵ���ʽ��Ԥ�Ƶĸ����ӡ����Ͼ���

�����ۺϷ�����8�·��ҹ���۾��û�������һ�㡣���ܹ������ѽ�ǰ��������ת����Ͷ�ʼ������ڳ���ƫ�������ھ�������ѹ����Ȼ�ϴ�

�������������������

����1��������Ӱ����һե������ʳ�Dz���Ԥ��

�������ٻ���Ԥ����һե������ʳ�Dz������ɹ���������Ӧ��ת�����Դ��γ�����֧�š���Ҳ�л�����Ϊǰ������������ۻ���λ����Ѿ��ﵽ7800-8000���֮�ޣ�������һե��ȫ��ʳ����������ֹ���ȱ�ڣ�Ҳ�����γɹ���Ӧ��ľ��档

����(1)��������Ӱ��

������ǰȫ���۾������л���û�нϴ���ƣ���Ԫ��ֵԤ�ڽ�ǿ���������Ƕ���������Ԫ��ֵ������ʳ�ǻ����ӱ������룬���ȫ���һ����ǹ������ؽ���������ƾ��IJ������̼�ʳ�����������ڡ����Ʊػ�������ե��ȫ��ʳ���г��Ĺ�Ӧѹ����

����(2)������������

�����г���������������Ҫ���ڰ����Ľ��꼰ӡ�ȡ�̩���ĸɺ���ǰ���г�Ԥ��9�·��к��ڰ�����������ܻ�ӭ����һ�ֽ��꣬�������꽫��Ӱ�������������γ�һ�����г����á�ͬʱ��ӡ�ȡ�̩�����꼾�ڼ併�������㽫�������Ǽ���������ӡ�ȸ������������ܸɺ������ֻ���Ԥ��2015/16ե��ʳ�Dz������ܼ���100��֣���Ϊ2730��֡���̩����9��7��֮��������������������꣬�п�����һ���̶��ϻ��⺵�顣

����(3)������ֲ���Ӱ��

������ե���ǹ���ʳ�Ǽ������ڵĵ�һ�ꡣ�������ͳ�����ݣ�Ԥ��2015/2016ե���Ϸ�����������ֲ���������22.44%;�������������ֲ���������9.5%����ר�ҵ��У�2015/16ե������������Dz��ع���������ֲ���������1200��Ķ�����ڱ�ե������һե��ʳ�Ǽ�����Ҫ������ֲ������١���ũ�����������½�������Ӱ�졣

�������۹������У�����ӡ�ȸ�����ֲ�����ȥ���532.3��������535.8����;��̩����Ϊ����ʵʩũҵ����ƻ����¸�����ֲ�������3.2���ꡣӡ�ȼ�̩��������ֲ�����������һ���̶��ϻ���ٹ�������������������ɵ�����Ӱ�졣

����2�����������£�����ʳ�����۲��²���

��������������ͳ�����ݣ���ե��ʳ�Dz���1055.6��֣�����һե������276��֣�����ڹ�����������������Ϣ������ե�������ǡ���˽�Ǽ���ת���ȶ�����Դ�Դ�ȱ�ڽ��в��䣬���¹������в�û�г���Ԥ���еĹ���Ӧ������

���������ﱸ�ǵ�Ӱ�죬8�µ��ۼ����Ǵ�879.3��֣�ȫ������������Ϊ107��֣�����������Ϊ5�·�������ͻ�ư�����·ݣ��ҹ��������ϵ�������ͬʱ�����������������ڱ�ե���Ľ����Ǵ�����ӣ����й�������Ϊ���䣬�������ս�֯���¶�����֣��û����ȷ���顣��8�µף��ҹ�ʳ�ǹ�ҵ������176��֣�����ҵ����Ԥ�Ȿ��ȹ���ʳ����������1540������ҡ���ǰ��ͳ�Ƽ��㣬��û�н����Ǽ���˽�ǵ�����£�8�µ�176��ֹ�������������9�·�ʳ���г�����ʳ������ѹ�����ɺܴ�

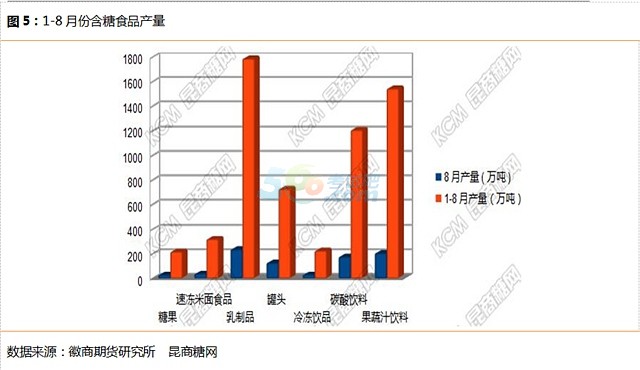

������ͳ�ƣ�2015��1-8�·ݹ�����Ҫ����ʳƷ���������������ƣ����ٳ��������ۼƣ��������������ϲ����������ּ������ƣ�������1.29-1.76%֮�䡣������ʳƷ������ͼ��

����3���۸����

�������忴������������������β�������̿�ʼ�ӽ��ɹ����ǣ��ֻ��۸�Ҳ�������ǡ��Ӹ������ھ�����Ѯ���ֻ��۸���Կ������������ֻ����۾�����һ���̶����ǣ������������ļ۸�ָ��Ҳ��ʾ���ڰ����ֻ��۸�ƫǿ���С�

�����ġ����������ե��β����Ҫ����

�����ۺϹ���������ڱ�ե��β�ڣ�������������ΪӰ�����м۸���Ҫ���ء���һΪ���������ߡ����գ���ز�ί��ԭ�Ǽӹ���ҵ��ҵ���ɹ����ܽ���ϣ���һ��Ҫ���ǿʳ�ǽ��ڹܿأ���ǿ��ҵԭ�ǽ������ɡ��⽫��һ���̶������ù������С����Ϊ���������ߡ���ǰ�����ǿ�������ɽϸߣ����Կ��ٲ����г���Դ����������ں����Ƿ�Ŵ���������Ӱ��������С�����Ϊ���϶������ߡ���ǰ���ڸ����չ��۸�������ָ������ʳ�Ǽ۸����г���������������ڹ��ҵ�ֱ�����ߡ�����չ������ߵ��������߽�Ϊ�ڴ���

��ע"������ڴ��ʸ�"�ٷ��ţ���ȡ��ǰ�ڲ����ϡ�������Ϣ��!

��ע"������ڴ��ʸ�"�ٷ��ţ���ȡ��ǰ�ڲ����ϡ�������Ϣ��!

������"������ڴ��ʸ�"

�����༭�Ƽ���

������ɫϵ����Ͷ�ʷ����������ȼ��������֧��

���˱��ĵ����ѻ�����

��FXStreet��ϯ����ʦ�������ڽ�۽���һ���������� (2016-3-18 11:29:37)

������������� ������ƫ���ɴ�Ǽ������� (2016-3-18 11:28:33)

��������ǻ�꼻�һ�� ���������ع������߸� (2016-3-18 11:27:45)

���ֲַ�������֤50��ָ��Կ��� (2016-3-17 11:53:05)

���г��ع�������ľ��� (2016-3-17 11:51:50)

�������ѹ ��ָ�ȴ��ƾ� (2016-3-17 11:49:48)

������������� ������ƫ���ɴ�Ǽ������� (2016-3-18 11:28:33)

��������ǻ�꼻�һ�� ���������ع������߸� (2016-3-18 11:27:45)

���ֲַ�������֤50��ָ��Կ��� (2016-3-17 11:53:05)

���г��ع�������ľ��� (2016-3-17 11:51:50)

�������ѹ ��ָ�ȴ��ƾ� (2016-3-17 11:49:48)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

����֪ʶ

����512��ʱ

�������ϴ�

30618����ѧ

���ɷ���

����809��ʱ

�������ϴ�

34883����ѧ

�ڻ�������

����871��ʱ

�������ϴ�

9667����ѧ

�ڻ�Ͷ����

����365��ʱ

�������ϴ�

20581����ѧ

�ڻ���Լ

����264��ʱ

�������ϴ�

58142����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�ڻ���ҵ�ʸ�������

- �ڻ���ҵ�ʸ�����Ŀ����

- ������ѵ

������Ѷ | ����ָ�� | �ڻ���ҵ�ʸ��Ա��� | �ڻ���ҵ�ʸ��Գɼ���ѯ | ֤����ȡ | �ڻ���ҵ�ʸ����� | �ڻ���ҵ�ʸ��Կ�Ŀ | ���Է��� | �ϸ�� | ������վ | �ڻ���ҵ�ʸ���ʱ�� | ��֤

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������ڻ���ҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��ڻ���ҵ�ʸ��������ݣ���ע��������