������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

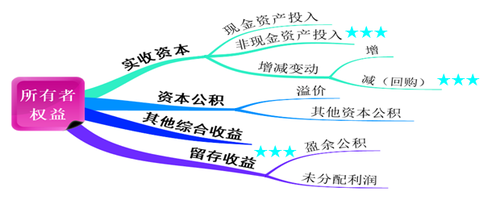

��������֤ȯ�����ڻ�����������������ȿ�����

�������ܽ

|

��Ŀ |

��������Ȩ��Ӱ�� |

����������Ӱ�� |

|

��ȡӯ��� |

��Ӱ�� |

��Ӱ�� |

|

��������ֽ���� |

���� |

���� |

|

��������Ʊ���� |

��Ӱ�� |

��Ӱ�� |

|

ʵ�ʷ��Ź�Ʊ���� |

��Ӱ�� |

���� |

|

�ʱ�����ת���ʱ� |

��Ӱ�� |

��Ӱ�� |

|

ӯ���ת���ʱ� |

��Ӱ�� |

���� |

|

ӯ������� |

��Ӱ�� |

��Ӱ�� |

|

˰������ |

��Ӱ�� |

��Ӱ�� |

|

�ع���Ʊ |

���� |

��Ӱ�� |

|

ע������ |

��Ӱ�� |

���� |

���������⡤������ѡ���⡿��˾Ϊ���й�˾�����õ�����˰˰��Ϊ25%��2017��ȼ�˾�й��������£�

����(1)1��1�գ�������Ȩ���ܶ�Ϊ11100��Ԫ�����йɱ�Ϊ8000��Ԫ(ÿ����ֵ1Ԫ)���ʱ�����(�ɱ����)Ϊ2000��Ԫ��ӯ���Ϊ800��Ԫ��δ��������Ϊ300��Ԫ��

����(2)6��18�գ����ɶ����������˾��ÿ��2Ԫ�ļ۸�ع�����˾��Ʊ1000��ɲ�ע����

����(3)��ֹ12��31�ռ�˾ʵ��Ӫҵ����8100��Ԫ������Ӫҵ�ɱ�4500��Ԫ��Ӫҵ˰����500��Ԫ�����۷���400��Ԫ����������400��Ԫ���������350��Ԫ���ʲ���ֵ��ʧ250��Ԫ��Ӫҵ������150��Ԫ��Ӫҵ��֧��50��Ԫ��

����(4)���ɶ����������˾����Ȱ��������10%��ȡ����ӯ�������ÿ10��0.5Ԫ�����ֽ����350��Ԫ��

����Ҫ�����������ϣ��ٶ��������������أ������ش�����С�⡣(���еĽ�λ����Ԫ��ʾ)

����(1)��������(1)��(2)�����и����У����ڼ�˾�Ļ�ƴ�����ȷ����(����)��

����A.�ع�����˾�ɷ�ʱ��

�����裺�ɱ�����������������������������������������2000

���������������������������������������������2000

����B.�ع�����˾�ɷ�ʱ��

�����裺���ɡ�������������������������������������2000

���������������������������������������������2000

����C.ע������˾�ɷ�ʱ��

�����裺�ɱ�����������������������������������������1000

�����ʱ�����������������������������������������1000

�����������ɡ�������������������������������������2000

����D.ע������˾�ɷ�ʱ��

�����裺�ɱ�����������������������������������������2000

�����������ɡ�������������������������������������2000

�������𰸡�BC

�������������ع�����˾��Ʊʱ��

�����裺���ɡ�������������������������������������2000

���������������������������������������������2000

����ע��ʱ��

�����裺�ɱ�����������������������������������������1000

�����ʱ��������ɱ���ۡ�������������������������1000

�����������ɡ�������������������������������������2000

����(2)��������(3)��2017��ȼ�˾ʵ��Ӫҵ����Ϊ(����)��Ԫ��

����A.1700

����B.1650

����C.1800

����D.1850

�������𰸡�A

������������2017��ȼ�˾ʵ��Ӫҵ����=8100-4500-500-400-400-350-250=1700(��Ԫ)��

����(3)��������(4)�����л�ƴ�����ȷ����(����)��

����A.�裺������䡪��ȡ����ӯ������������������� 135

��������ӯ������������������������������������� 135

����B.�裺������䡪��ȡ����ӯ������������������� 180

��������ӯ������������������������������������� 180

����C.�裺������䡪δ�������������������������� 180

��������ӯ������������������������������������� 180

����D.�裺������䡪δ�������������������������� 135

��������������䡪��ȡ����ӯ������������������� 135

�������𰸡�AD

��������������˾����ʵ�ֵľ�����=(1700+150-50)��(1-25%)=1350(��Ԫ)�����Լ���ķ���ӯ���=1350��10%=135(��Ԫ)��

����(4)����(1)��(4)�����б�����ȷ����(����)��

����A.��˾�ع�����˾��Ʊ�����������Ȩ��2000��Ԫ

����B.��˾�ع�����ע������ʱ�����Ϊ1000��Ԫ

����C.��˾2017��ĩ��ӯ���Ϊ935��Ԫ

����D.��˾�����ֽ�������δ��������Ϊ1300��Ԫ

�������𰸡�ABC

������������ѡ��D�������ֽ�������δ��������=300+1350-135-350=1165(��Ԫ)��

����(5)����(1)��(4)����˾2017��12��31�յ�������Ȩ���ܶ�Ϊ(����)��Ԫ��

����A.10450

����B.10650

����C.10100

����D.11950

�������𰸡�C

������������2017��12��31�յ�������Ȩ���ܶ�=11100-2000+1350-350=10100(��Ԫ)��

����

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɳ������ְ�ƿ��Ը���Ŀÿ��һ������![]()