������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2018��������ְ�ơ����ʵ�������

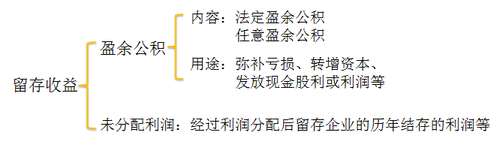

���������������

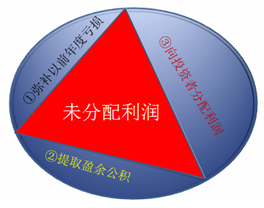

�����������������ҵӯ�����δ���������������֡�

����ӯ�����ָ��ҵ�����йع涨�Ӿ���������ȡ�Ļ����ʽ�

����δ������������ҵʵ�ֵľ������ֲ�������ȡӯ�������Ͷ���߷��������������ҵ�ġ������������

����

����

����������•��ѡ�⡿���и����У������������������(����)��

����A.�ʱ����

����B.����ӯ���

����C.�������

����D.����ӯ���

�������𰸡�A

�����������������������ӯ�����δ��������ӯ�����������ӯ���������ӯ���������ѡ��BCD�������������棬ѡ��A�������������档

���������⡤��ѡ�⡿���и����У�������ҵ�����������(����)��

����A.���涨�Ӿ���������ȡ�ķ���ӯ���

����B.�ۻ�δ���������

����C.���ɶ�������Ӿ���������ȡ������ӯ���

����D.���й�Ʊ���������

�������𰸡�ABC

������������ѡ��D�����ʱ����������ɱ���ۡ�

�������������������

����(һ)�������

����1.����������

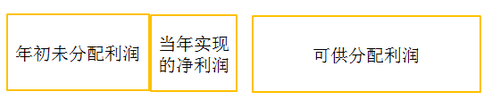

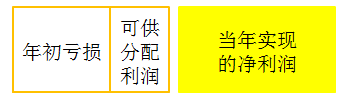

�������������ָ��ҵ���ݹ����йع涨����ҵ�³̡�Ͷ���ߵľ���ȣ�����ҵ����ɹ���������������еķ��䡣

������ҵ����ʵ�ֵľ�����(����)�������δ��������(������δ�ֲ�����)������ת������Ϊ�ɹ����������

�����ɹ���������=����ʵ�ֵľ�����(����)+���δ��������(�����δ�ֲ�����)+����ת��

����

����

���������⡤��ѡ�⡿2014�����ij��ҵ��������䡪��δ��������Ŀ�跽���20��Ԫ��2014��ȸ���ҵʵ�־�����Ϊ160��Ԫ�����ݾ������10%��ȡӯ�����2014����ĩ����ҵ�ɹ���������Ľ��Ϊ(����)��Ԫ��

����A.126

����B.124

����C.140

����D.160

�������𰸡�C

������������2014����ĩ����ҵ�Ŀɹ���������Ľ��=���δ��������+����ʵ�ֵľ�����+����ת��=-20+160=140(��Ԫ)��

����2.��������˳��

����(1)��ȡ����ӯ���

����(2)��ȡ����ӯ���

����(3)��Ͷ���߷�������

��������ʾ���ɹ�����������δ��������һ�£�ע�����֡�

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɳ������ְ�ƿ��Ը���Ŀÿ��һ������![]()