������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����48

����

����Ҫ��

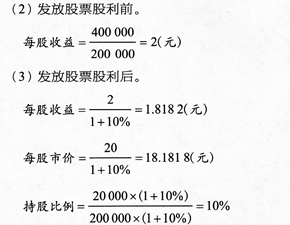

����(1)ȷ�����м۷��Ź�Ʊ������ɶ�Ȩ�����Ŀ�Ľ�

����(2)���㷢�Ź�Ʊ����ǰÿ������;

����(3)���㷢�Ź�Ʊ������ÿ�����桢ÿ���мۡ��ùɶ��ijֹɱ��������ֹ��ܼ�ֵ���������Ź�Ʊ�����Ըùɶ���Ӱ�졣(ÿ�������ÿ���м۽��������λС�������ֹ��ܼ�ֵ���ȡ������)

�����������

����(1)���ӵ���ͨ��=200000��10%��20000(��)���ٵ�δ��������=20��20000��400000(Ԫ)

�������ӵ��ʱ�����=400000-20000��380000(Ԫ)���Ź�Ʊ������ɶ�Ȩ�����Ŀ�Ľ����±���

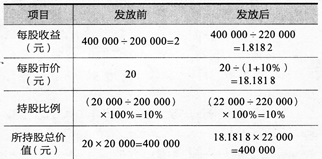

�������Ź�Ʊ������ɶ����������(��λ��Ԫ)

����

����

�������ֹ��ܼ�ֵ=18.1818��2200=400000(Ԫ)����ǰ��Ա����±���ʾ����Ʊ��������ǰ������ݶԱ�

����

�����������Ź�Ʊ�����Ըùɶ���Ӱ�죺���Ź�Ʊ������ÿ�������2Ԫ�½�Ϊl.8182Ԫ��ÿ���м۴�20Ԫ�½�Ϊl8.1818Ԫ���ɼ������Ź�Ʊ���������ӯ���ܶ����ӯ�ʲ��䣬��������ͨ�ɹ������Ӷ�����ÿ�������ÿ���м۵��½������ùɶ��ijֹɱ����ڷ��Ź�Ʊ����ǰ��û�б仯����ȻΪl0%�����ֹ��ܼ�ֵҲû�з����仯������400000Ԫ��

����49

����

����Ҫ��(1)����ÿ�����(�����������);(2)�������̯���ƻ���������������4��9��.

������4��9���̯���ƻ���(��λ��Ԫ)

����

�����������

����(1)ÿ�����=[1000000-50000��(P/F��10%��6)]��(P/A��10%��6)=(1000000-50000��0.5645)��4.3553=223125(Ԫ)

����(2)���Ƶ����̯���ƻ������±���ʾ��

�������̯���ƻ���(��λ��Ԫ)

����

�����塢�ۺ���(�����2�⣬��25�֣���1С��10�֣���2С��15�֡���Ҫ��������Ŀ���������ر���Ա��������⣬�����г��������;����������С���ģ��������ر�Ҫ�����⣬������С�������λС��;�������е�λ�ģ��������Ա�������Ҫ��˵�����ɵ����ݣ���������Ӧ�����ֲ�����Ҫ���øֱʻ�Բ����ڴ���ֽ�е�ָ��λ�ô��⣬������Ч�������)

����50

����

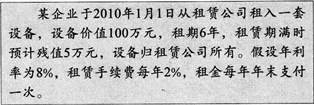

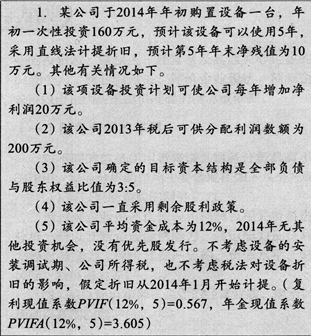

����Ҫ�����������ϣ��ش��������⡣

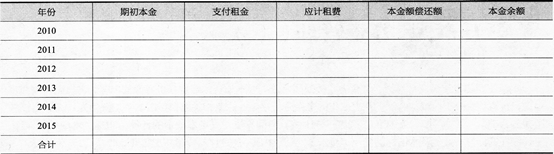

����(1)��������豸Ͷ��5���ڵ��ֽ�������

����(2)���ݸù�˾ȷ����Ŀ���ʱ��ṹ��2013��˰��ɹ����������У����ڸ����豸Ͷ�ʵ�����Ӧ�Ƕ���?

����(3)�����ʲ���ծ�ʡ�

����(4)���㾲̬Ͷ�ʻ����ڡ�����ֵ�����Ը����豸Ͷ�ʾ��ߡ�

�����������

����(1)ÿ��̶��ʲ��۾�=(160-10)/5=30(��Ԫ)���ֽ�����=˰������+�۾ɡ����ԣ���1��4����ֽ�����=20+30=50(��Ԫ)����5����ֽ�����=20+30+10=60(��Ԫ)��

����(2)�������ڸ����豸Ͷ�ʵ�����Ϊ������(160һ��)/��=3/5�������l00(��Ԫ)�����ݸù�˾ȷ����Ŀ���ʱ��ṹ��2013��˰��ɹ����������У����ڸ����豸Ͷ�ʵ�����Ӧ��l00��Ԫ��

����(3)�ʲ���ծ��=��ծ�ܶ�/�ʲ��ܶ�����ʲ�=��ծ+������Ȩ�档��˾���ʱ��ṹ��ȫ����ծ��ɶ�Ȩ���ֵΪ3��5�����ʲ���ծ��=3/8��100%=37.5%��

����(4)��̬Ͷ�ʻ�����=�̶��ʲ�Ͷ��֧��/���ֽ�����=160/50=3_2(��)������ֵ=50��3.605+10��{0.567-160��25.92(��Ԫ)����12%���ʽ�ɱ��£���;Ͷ�ʾ���ֵ>0�����Ը�Ͷ���ں�������>12%����Ӧ��Ͷ�ʡ�

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()