|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁзЂЛсбЇЯАЙцЛЎ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

УтЗбзіЬтЁЂУтЗббЇжБВЅПЮ

|

ЁЁЁЁЕуЛїВщПДЃК2018ФъзЂВсЛсМЦЪІЁЖВЦЮёЙмРэЁЗЪдЬтМАД№АИЛузм

ПМЪдАЩЬсабЃКЯТдизЂЛсЭђЬтПтЃЌСЂМДНјШыЫЂЬтФЃЪН>>

ЁЁЁЁвЛ ЁЂЕЅЯюбЁдёЬт

ЁЁЁЁ1.ЭЈГЃЦѓвЕжЦЖЈЮЊЦк( B)ФъЕФГЄЦкМЦЛЎЁЃ

ЁЁЁЁA.3 B.5

ЁЁЁЁC.8 D.10

ЁЁЁЁ2.дкЦѓвЕВЦЮёМЦЛЎЕФЛљБОВНжшжаЃЌШЗШЯжЇГжГЄЦкМЦЛЎашвЊЕФзЪН№ЪБВЛашвЊПМТЧЕФвђЫиЪЧ(A )ЁЃ

ЁЁЁЁA.дЄВтЭтВПШкзЪЖю

ЁЁЁЁB.гІЪееЫПюашвЊЕФзЪН№

ЁЁЁЁC.баОППЊЗЂашвЊЕФзЪН№

ЁЁЁЁD.жївЊЙуИцаћДЋашвЊЕФзЪН№

ЁЁЁЁ3.ВЦЮёдЄВтЕФЦ№ЕуЪЧ( A)ЁЃ

ЁЁЁЁA.ЯњЪлдЄВт

ЁЁЁЁB.ЙРМЦОгЊзЪВњКЭОгЊИКеЎ

ЁЁЁЁC.ЙРМЦИїЯюЗбгУКЭБЃСєгЏгр

ЁЁЁЁD.ЙРМЦЫљашШкзЪ

ЁЁЁЁ4.ФГЦѓвЕЩЯФъЯњЪлЪеШыЮЊ1000ЭђдЊЃЌШєдЄМЦЯТвЛФъЭЈЛѕХђеЭТЪЮЊ5%ЃЌЙЋЫОЯњСПЯТНЕ2%ЃЌЫљШЗЖЈЕФЭтВПШкзЪеМЯњЪлдіГЄЕФАйЗжБШЮЊ25%ЃЌдђЯргІЭтВПгІзЗМгЕФзЪН№ЮЊ( )ЭђдЊЁЃ

ЁЁЁЁA.8.75 B.7.5

ЁЁЁЁC.7.25 D.5.75

ЁЁЁЁЁОД№АИЁП C

ЁЁЁЁдЄМЦЕФЯњЪлдіГЄТЪ=(1+5%)ЁС(1-2%)-1=2.9%

ЁЁЁЁЯргІЭтВПгІзЗМгЕФзЪБО=1000ЁС2.9%ЁС25%=7.25(ЭђдЊ)ЁЃ

ЁЁЁЁ5.ЯТСаЙигкЯњЪлАйЗжБШЗЈЕФЫЕЗЈжаЃЌДэЮѓЕФЪЧ( )ЁЃ

ЁЁЁЁA.ИљОнЛљЦкОЛОгЊзЪВњКЭдЄМЦЯњЪлдіГЄТЪЃЌПЩвдШЗЖЈОЛОгЊзЪВњдіМг

ЁЁЁЁB.ИљОндЄМЦН№ШкзЪВњМѕШЅЛљЦкН№ШкзЪВњЃЌПЩвдШЗЖЈПЩЖЏгУН№ШкзЪВњ

ЁЁЁЁC.ИљОндЄМЦОЛРћШѓКЭдЄМЦЙЩРћжЇИЖТЪЃЌПЩвдШЗЖЈСєДцЪевцдіМг

ЁЁЁЁD.ИљОнОЛОгЊзЪВњЯњЪлАйЗжБШКЭЯњЪлЪеШыдіМгЃЌПЩвдШЗЖЈОЛОгЊзЪВњдіМг

ЁЁЁЁЁОД№АИЁП B ПЩЖЏгУН№ШкзЪВњжИЕФЪЧПЩвдГіЪлЕФН№ШкзЪВњЃЌвтЮЖзХдЄМЦН№ШкзЪВњМѕЩйЃЌЫљвдПЩЖЏгУН№ШкзЪВњ=ЛљЦкН№ШкзЪВњ-дЄМЦН№ШкзЪВњЁЃбЁЯюBДэЮѓЁЃ

ЁЁЁЁ6.МзЙЋЫО2015ФъЯњЪлЪеШыЮЊ1800ЭђдЊЃЌвбжЊЙмРэгУзЪВњИКеЎБэжаОЛОгЊзЪВњЮЊ1000ЭђдЊЃЌН№ШкзЪВњЮЊ20ЭђдЊЃЌСєДцЪевц50ЭђдЊЁЃдЄМЦ2016ФъЯњЪлдіГЄТЪЮЊ8%ЃЌОЛОгЊзЪВњжмзЊТЪВЛБфЃЌдЄМЦЙмРэгУзЪВњИКеЎБэжаН№ШкзЪВњ15ЭђдЊЃЌСєДцЪевц100ЭђдЊЃЌдђЭтВПШкзЪЖюЮЊ( )ЭђдЊЁЃ

ЁЁЁЁA.0 B.15

ЁЁЁЁC.25 D.35

ЁЁЁЁЁОД№АИЁП C

ЁЁЁЁЭтВПШкзЪЖю=1000ЁС8%-(20-15)-(100-50)=25(ЭђдЊ)ЁЃ

ЁЁЁЁ7.ЯТСаЙигкШкзЪгХЯШЫГађЃЌе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ЖЏгУЯжДцЕФН№ШкзЪВњ-діМгН№ШкИКеЎ-діМгСєДцЪевц-діМгЙЩБО

ЁЁЁЁB.ЖЏгУЯжДцЕФН№ШкзЪВњ-діМгСєДцЪевц-діМгН№ШкИКеЎ-діМгЙЩБО

ЁЁЁЁC.діМгСєДцЪевц-ЖЏгУЯжДцЕФН№ШкзЪВњ-діМгН№ШкИКеЎ-діМгЙЩБО

ЁЁЁЁD.діМгСєДцЪевц-діМгЙЩБО-діМгН№ШкИКеЎ-ЖЏгУЯжДцЕФН№ШкзЪВњ

ЁЁЁЁЁОД№АИЁП B

ЁЁЁЁЕБЦѓвЕДцдкШкзЪашЧѓЪБЃЌЭЈГЃЃЌШкзЪЕФгХЯШЫГађШчЯТЃК(1)ЖЏгУЯжДцЕФН№ШкзЪВњ;(2)діМгСєДцЪевц;(3)діМгН№ШкИКеЎ;(4)діМгЙЩБОЁЃ

ЁЁЁЁ8.МзЙЋЫОЪЧвЛМвДѓаЭЦѓвЕЃЌдђЦфВЛгІИУВЩгУЕФдЄВтЗНЗЈЪЧ( D)ЁЃ

ЁЁЁЁA.ЪЙгУНЛЛЅЪНВЦЮёЙцЛЎФЃаЭ

ЁЁЁЁB.ЪЙгУзлКЯЪ§ОнПтВЦЮёМЦЛЎЯЕЭГ

ЁЁЁЁC.ЪЙгУЕчзгБэШэМў

ЁЁЁЁD.ЯњЪлАйЗжБШЗЈ

ЁЁЁЁ9.гЩгкЭЈЛѕНєЫѕЃЌAЙЋЫОВЛДђЫуДгЭтВПШкзЪЃЌЖјжївЊППЕїећЙЩРћЗжХфеўВпЃЌРЉДѓСєДцЪевцРДТњзуЯњЪлдіГЄЕФзЪБОашЧѓЁЃРњЪЗзЪСЯБэУїЃЌИУЙЋЫООгЊзЪВњЁЂОгЊИКеЎгыЯњЪлЪеШыжЎМфДцдкзХЮШЖЈЕФАйЗжБШЙиЯЕЁЃЯжвбжЊОгЊзЪВњЯњЪлАйЗжБШЮЊ65%ЃЌОгЊИКеЎЯњЪлАйЗжБШЮЊ20%ЃЌдЄМЦЯТФъЯњЪлОЛРћТЪЮЊ8%ЃЌВЛНјааЙЩРћЗжХфЁЃОнДЫЃЌПЩвддЄМЦЯТФъЯњЪлдіГЄТЪЮЊ( )ЁЃ

ЁЁЁЁA.21.62% B.15.38%

ЁЁЁЁC.22.65% D.12.5%

ЁЁЁЁЁОД№АИЁП A

ЁЁЁЁгЩгкВЛДђЫуДгЭтВПШкзЪЃЌжЛППФкВПЛ§РлЪЕЯжЯњЪлдіГЄЃЌДЫЪБЕФЯњЪлдіГЄТЪЮЊФкКЌдіГЄТЪЃЌЩшЮЊxЃЌдђ0=65%-20%-(1+x)/xЁС8% ЕУx=21.62%ЁЃ

ЁЁЁЁ10.ЯТСажИБъВЛЛсгАЯьФкКЌдіГЄТЪЕФЪЧ(D )

ЁЁЁЁA.ОЛОгЊзЪВњ B.ЙЩРћжЇИЖТЪ

ЁЁЁЁC.ЯњЪлОЛРћТЪ D.ПЩЖЏгУН№ШкзЪВњ

ЁЁЁЁЖў ЁЂЖрЯюбЁдёЬт

ЁЁЁЁ1.ЯТСаИїЯюжаЪєгкГЄЦкМЦЛЎЩцМАЕФФкШнЕФга( ABCD)ЁЃ

ЁЁЁЁA.ЦѓвЕРэФю B.ЦѓвЕОгЊЗЖЮЇ

ЁЁЁЁC.ЦѓвЕФПБъ D.ЦѓвЕеНТд

ЁЁЁЁ2.ЯТСаИїЯюжаЪєгкВЦЮёМЦЛЎЛљБОВНжшЕФга( ABD)ЁЃ

ЁЁЁЁA.ШЗЖЈМЦЛЎВЂБржЦдЄМЦВЦЮёБЈБэЃЌВЂдЫгУетаЉдЄВтНсЙћЗжЮіОгЊМЦЛЎЖддЄМЦРћШѓКЭВЦЮёБШТЪЕФгАЯь

ЁЁЁЁB.ШЗШЯжЇГжГЄЦкМЦЛЎашвЊЕФзЪН№

ЁЁЁЁC.дЄВтЮДРДЖЬЦкПЩЪЙгУЕФзЪН№

ЁЁЁЁD.НЈСЂЛљгкМЈаЇЕФЙмРэВуБЈГъМЦЛЎ

ЁЁЁЁ3.ЯТСаБэЪіжае§ШЗЕФга(ABD )ЁЃ

ЁЁЁЁA.ВЦЮёдЄВтЪЧШкзЪМЦЛЎЕФЧАЬс

ЁЁЁЁB.ВЦЮёдЄВтгажњгкИФЩЦЭЖзЪОіВп

ЁЁЁЁC.ВЦЮёдЄВтгыЦфЫћдЄВтвЛбљЖМВЛПЩФмКмзМШЗЃЌвђДЫдЄВтУЛгаШЮКЮвтвх

ЁЁЁЁD.ВЦЮёдЄВтЕФЦ№ЕуЪЧЯњЪлдЄВт

ЁЁЁЁ4.ЯТСаИљОнЯњЪлАйЗжБШЗЈШЗЖЈЕФШкзЪзмашЧѓе§ШЗЕФга(ABD )ЁЃ

ЁЁЁЁA.ШкзЪзмашЧѓ=дЄМЦОЛОгЊзЪВњКЯМЦ-ЛљЦкОЛОгЊзЪВњКЯМЦ

ЁЁЁЁB.ШкзЪзмашЧѓ=ЖЏгУН№ШкзЪВњ+діМгСєДцЪевц+діМгеЎЮёШкзЪ+діМгЙЩШЈШкзЪ

ЁЁЁЁC.ШкзЪзмашЧѓ=ОгЊзЪВњЯњЪлАйЗжБШЁСЯњЪлЪеШыдіМг-ОгЊИКеЎЯњЪлАйЗжБШЁСЯњЪлЪеШыдіМг-дЄМЦЯњЪлЪеШыЁСдЄМЦЯњЪлОЛРћТЪЁСдЄМЦСєДцЪевцТЪ-ПЩЖЏгУЕФН№ШкзЪВњ

ЁЁЁЁD.ШкзЪзмашЧѓ=(ОгЊзЪВњЯњЪлАйЗжБШ-ОгЊИКеЎЯњЪлАйЗжБШ)ЁСЯњЪлЪеШыдіМг

ЁЁЁЁ5.ЯТСаЪєгкВЦЮёдЄВтЕФЦфЫћЗНЗЈЕФга(AB )ЁЃ

ЁЁЁЁA.ЛиЙщЗжЮіЗЈ

ЁЁЁЁB.дЫгУМЦЫуЛњЯЕЭГдЄВтЗЈ

ЁЁЁЁC.зЪБОзЪВњЖЈМлФЃаЭ

ЁЁЁЁD.МлИёжИЪ§ЗЈ

ЁЁЁЁ6.дкЦѓвЕУЛгаПЩЖЏгУН№ШкзЪВњЕФЧщПіЯТЃЌЯТСаЙигкФкКЌдіГЄТЪЕФЙЋЪНЃЌе§ШЗЕФга(ABC )ЁЃ

ЁЁЁЁA.ФкКЌдіГЄТЪ=ЭтВПШкзЪЖюЮЊСуЪБЕФЯњЪлдіГЄТЪ

ЁЁЁЁB.ФкКЌдіГЄТЪ=ЭтВПШкзЪЯњЪлдіГЄБШЮЊСуЪБЕФЯњЪлдіГЄТЪ

ЁЁЁЁC.ФкКЌдіГЄТЪ=(ОЛРћШѓ/ОЛОгЊзЪВњЁСРћШѓСєДцТЪ)/(1-ОЛРћШѓ/ОЛОгЊзЪВњЁСРћШѓСєДцТЪ)

ЁЁЁЁD.ФкКЌдіГЄТЪ=(ЯњЪлОЛРћТЪЁСОЛОгЊзЪВњжмзЊТЪЁСРћШѓСєДцТЪ)/(1-ЯњЪлОЛРћТЪЁСОЛОгЊзЪВњжмзЊТЪЁСРћШѓСєДцТЪ)

ЁЁЁЁ7.дкЁАНіППФкВПШкзЪЕФдіГЄТЪЁБЬѕМўЯТЃЌДэЮѓЕФЫЕЗЈга(CD)ЁЃ

ЁЁЁЁA.МйЩшВЛдіЗЂаТЙЩ

ЁЁЁЁB.МйЩшВЛдіМгНшПю

ЁЁЁЁC.ЫљгаепШЈвцВЛБф

ЁЁЁЁD.зЪВњИКеЎТЪВЛБф

ЁЁЁЁ8.ЯТСаЙигкПЩГжајдіГЄТЪЕФЫЕЗЈжаЃЌДэЮѓЕФга(ABC )ЁЃ

ЁЁЁЁA.ПЩГжајдіГЄТЪЪЧжИЦѓвЕНівРППФкВПГязЪЪБЃЌПЩЪЕЯжЕФЯњЪлдіГЄТЪ

ЁЁЁЁB.ПЩГжајдіГЄТЪЪЧжИВЛИФБфОгЊаЇТЪКЭВЦЮёеўВпЪБЃЌПЩЪЕЯжЕФЯњЪлдіГЄТЪ

ЁЁЁЁC.дкОгЊаЇТЪКЭВЦЮёеўВпВЛБфЪБЃЌПЩГжајдіГЄТЪЕШгкЪЕМЪдіГЄТЪ

ЁЁЁЁD.дкПЩГжајдіГЄзДЬЌЯТЃЌЦѓвЕЕФзЪВњЁЂИКеЎКЭШЈвцБЃГжЭЌБШР§діГЄ

ЁЁЁЁ9.дкЦѓвЕПЩГжајдіГЄЕФзДПіЯТЃЌЯТСаЯрЙиЕФЙЋЪНжаЃЌе§ШЗЕФга(ABD )ЁЃ

ЁЁЁЁA.ЙЩЖЋШЈвцБОЦкдіМг=БОЦкОЛРћШѓЁСБОЦкРћШѓСєДцТЪ

ЁЁЁЁB.ПЩГжајдіГЄТЪ=БОЦкРћШѓСєДц/(ЦкФЉЙЩЖЋШЈвц-БОЦкРћШѓСєДц)

ЁЁЁЁC.ПЩГжајдіГЄТЪ=БОЦкОЛРћШѓ/ЦкФЉЙЩЖЋШЈвцЁСБОЦкРћШѓСєДцТЪ

ЁЁЁЁD.БОЦкИКеЎдіМг=БОЦкЯњЪлЪеШы/змзЪВњжмзЊТЪЁСЛљЦкЦкФЉИКеЎ/ЛљЦкЦкФЉзЪВњ

ЁЁЁЁ10.ЦѓвЕЯњЪлдіГЄЪБашвЊВЙГфзЪБОЃЌМйЩшУПдЊЯњЪлЪеШыЫљашзЪБОВЛБфЃЌвдЯТЙигкЭтВПШкзЪашЧѓЕФЫЕЗЈжаЃЌе§ШЗЕФга(AC )ЁЃ

ЁЁЁЁA.ЕБЦѓвЕЕФЪЕМЪдіГЄТЪЕЭгкФкКЌдіГЄТЪЪБЃЌЦѓвЕВЛашвЊДгЭтВПШкзЪ

ЁЁЁЁB.дЄМЦЙЩРћжЇИЖТЪаЁгк1ЪБЃЌдЄМЦЯњЪлОЛРћТЪдНИпЃЌЭтВПШкзЪашЧѓдНДѓ

ЁЁЁЁC.ШчЙћЭтВПШкзЪЯњЪлдіГЄБШЮЊИКЪ§ЃЌЫЕУїЦѓвЕгаЪЃгрзЪБОЃЌПЩгУгкдіМгЙЩРћЛђЖЬЦкЭЖзЪ

ЁЁЁЁD.дЄМЦЯњЪлОЛРћТЪДѓгк0ЪБЃЌдЄМЦЙЩРћжЇИЖТЪдНИпЃЌЭтВПШкзЪашЧѓдНаЁ

ЁЁЁЁШ§ ЁЂМЦЫуЗжЮіЬт

ЁЁЁЁ1.ФГЙЋЫОЩЯФъЯњЪлЪеШыЮЊ3000ЭђдЊ,ОгЊзЪВњЮЊ2000ЭђдЊ,ОгЊзЪВњЯњЪлАйЗжБШЮЊ66.67%,ОгЊИКеЎЮЊ185ЭђдЊ,ОгЊИКеЎЯњЪлАйЗжБШЮЊ6.17%,ОЛРћШѓЮЊ135ЭђдЊЁЃБОФъМЦЛЎЯњЪлЪеШыЮЊ4000ЭђдЊ,ЯњЪлдіГЄТЪЮЊ33.33%ЁЃМйЩшОгЊзЪВњЯњЪлАйЗжБШКЭОгЊИКеЎЯњЪлАйЗжБШБЃГжВЛБф ,дЄМЦЯњЪлОЛРћТЪЮЊ4.5%,дЄМЦЙЩРћжЇИЖТЪЮЊ30%ЁЃМйЩшЭтВПШкзЪЖюЮЊСуЃЌШЋВПзЪН№ашЧѓОљжЛППФкВПЛ§Рл(МДдіМгСєДцЪевц)ЃЌЧѓФкКЌдіГЄТЪЁЃ

ЁЁЁЁ1. ЁОД№АИЁП

ЁЁЁЁ0=ОгЊзЪВњЯњЪлАйЗжБШ-ОгЊИКеЎЯњЪлАйЗжБШ-[(1+діГЄТЪ)ЁТдіГЄТЪ]ЁСдЄМЦЯњЪлОЛРћТЪЁС(1-дЄМЦЙЩРћжЇИЖТЪ)

ЁЁЁЁ0=0.6667-0.0617-[(1+діГЄТЪ)ЁТдіГЄТЪ]ЁС4.5%ЁС(1-30%)

ЁЁЁЁдіГЄТЪ=5.493%

ЁЁЁЁЛђЃКФкКЌдіГЄТЪ={[135/(2000-185)]ЁС70%}/{1-[135/(2000-185)]ЁС70%}=5.493%ЁЃ

ЁЁЁЁ2.

ЁЁЁЁМзЙЋЫО2014Фъ12дТ31ШегаЙизЪСЯШчЯТЃК

ЁЁЁЁ2014ФъЯњЪлЪеШыЮЊ5000ЭђдЊЃЌОЛРћШѓЮЊ100ЭђдЊЃЌЙЩРћжЇИЖТЪЮЊ60%ЃЌМйЩшЦѓвЕОгЊзЪВњЁЂОгЊИКеЎеМЯњЪлЪеШыЕФАйЗжБШВЛБфЃЌЫљЕУЫАЫАТЪЮЊ25%ЁЃЙЋЫО2014ФъФЉЙЩЪ§ЮЊ40ЭђЙЩЃЌУПЙЩУцжЕ2дЊЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МйЩш2015ФъжЛППФкВПЛ§Рл(МДдіМгСєДцЪевц)ЃЌЯњЪлОЛРћТЪЁЂЙЩРћжЇИЖТЪгы2014ФъБЃГжВЛБфЃЌФкКЌдіГЄТЪЮЊЖрЩй?

ЁЁЁЁ(2)ЕБ2015ФъЯњЪлдіГЄТЪЮЊ25%ЃЌЯњЪлОЛРћТЪЁЂЙЩРћжЇИЖТЪгы2014ФъБЃГжВЛБфЃЌЦѓвЕВЛБЃСєН№ШкзЪВњЃЌВЩгУЯњЪлАйЗжБШЗЈдЄМЦЦѓвЕЪЧЗёашвЊЭтВПГязЪ;

ЁЁЁЁ(3)МйЩш2015ФъМЦЛЎЯњЪлдіГЄТЪЮЊ30%ЃЌЛиД№ЯТСаЛЅВЛЯрЙиЕФЮЪЬтЃК

ЁЁЁЁЂйШєВЛдіЗЂаТЙЩЃЌЧвБЃГж2014ФъВЦЮёеўВпКЭЦкФЉзмзЪВњжмзЊТЪВЛБфЃЌдђЯњЪлОЛРћТЪгІДяЕНЖрЩй?

ЁЁЁЁЂкШєВЛдіЗЂаТЙЩЃЌЧвБЃГж2014ФъВЦЮёеўВпКЭЯњЪлОЛРћТЪВЛБфЃЌдђЦкФЉзмзЪВњжмзЊТЪгІДяЕНЖрЩй?

ЁЁЁЁЂлШєВЛдіЗЂаТЙЩЃЌЧвБЃГж2014ФъОгЊаЇТЪКЭЙЩРћжЇИЖТЪВЛБфЃЌдђЦкФЉзЪВњИКеЎТЪгІДяЕНЖрЩй?

ЁЁЁЁЁОД№АИЁП

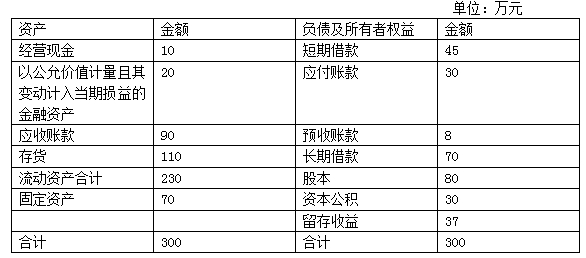

ЁЁЁЁ(1)2014ФъОЛОгЊзЪВњ=ОгЊзЪВњ-ОгЊИКеЎ=(300-20)-(30+8)=242(ЭђдЊ)

ЁЁЁЁ2015ФъФкКЌдіГЄТЪ=ОЛРћШѓ/ОЛОгЊзЪВњЁСРћШѓСєДцТЪ/(1-ОЛРћШѓ/ОЛОгЊзЪВњЁСРћШѓСєДцТЪ)=[100/242ЁС(1-60%)]/[1-100/242ЁС(1-60%)]=19.8%

ЁЁЁЁ(2)ОгЊзЪВњЯњЪлАйЗжБШ=(300-20)/5000=5.6%

ЁЁЁЁОгЊИКеЎЯњЪлАйЗжБШ=(30+8)/5000=0.76%

ЁЁЁЁЯњЪлОЛРћТЪ=100/5000=2%

ЁЁЁЁРћШѓСєДцТЪ=1-60%=40%

ЁЁЁЁдЄМЦЯњЪлЪеШы=5000ЁС(1+25%)=6250(ЭђдЊ)

ЁЁЁЁЭтВПШкзЪЖю=5000ЁС25%ЁС(5.6%-0.76%)-20-6250ЁС2%ЁС40%=-9.5(ЭђдЊ)ЁЃ

ЁЁЁЁвђЮЊЭтВПШкзЪЖюаЁгк0ЃЌЫЕУїгазЪН№ЪЃгрЃЌвђДЫВЛашвЊЭтВПГязЪЁЃ

ЁЁЁЁ(3)2014ФъвдЯТЪ§ОнН№ЖюЮЊЃК

ЁЁЁЁЯњЪлОЛРћТЪ=2%ЃЌРћШѓСєДцТЪ=40%ЃЌЦкФЉзмзЪВњжмзЊТЪ=5000/300=16.67(ДЮ)ЃЌЦкФЉШЈвцГЫЪ§=300/(80+30+37)=2.04

ЁЁЁЁЂйЩш2015ФъЯњЪлОЛРћТЪЮЊxЃЌЦфЫќжИБъВЛБфЃЌдђ

ЁЁЁЁ30%=xЁС16.67ЁС2.04ЁС40%/(1-xЁС16.67ЁС2.04ЁС40%)

ЁЁЁЁX=1.7%

ЁЁЁЁЂк2015ФъЯњЪлЪеШы=5000ЁС(1+30%)=6500(ЭђдЊ)

ЁЁЁЁвђЮЊВЛдіЗЂаТЙЩЃЌЫљвд2015ФъЙЩЖЋШЈвц=ЦкГѕЙЩЖЋШЈвц+діМгЕФРћШѓСєДц=(80+30+37)+6500ЁС2%ЁС40%=199(ЭђдЊ)

ЁЁЁЁвђЮЊЦкФЉШЈвцГЫЪ§ВЛБфЃЌЫљвд2015ФъзЪВњ=199ЁС2.04=405.96(ЭђдЊ)

ЁЁЁЁЫљвдЦкФЉзмзЪВњжмзЊТЪ=6500/405.96=16.01(ДЮ)ЁЃ

ЁЁЁЁЂл2015ФъЯњЪлЪеШы=5000ЁС(1+30%)=6500(ЭђдЊ)

ЁЁЁЁвђЮЊВЛдіЗЂаТЙЩЃЌЫљвд2015ФъЙЩЖЋШЈвц=ЦкГѕЙЩЖЋШЈвц+діМгЕФРћШѓСєДц=(80+30+37)+6500ЁС2%ЁС40%=199(ЭђдЊ)

ЁЁЁЁвђЮЊЦкФЉзмзЪВњжмзЊТЪВЛБфЃЌЫљвд2015ФъзЪВњ=6500/16.67=389.92(ЭђдЊ)ЃЌЫљвд2015ФъИКеЎ=389.92-199=190.92(ЭђдЊ)

ЁЁЁЁЦкФЉзЪВњИКеЎТЪ=190.92/389.92ЁС100%=48.96%ЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

зЂЛсЭђЬтПтЯТди|ЮЂаХЫбЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдБЈПМжИФЯ

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдИДЯАжИЕМ

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдЪБМф

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдБЈУћЪБМф

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІЁЖИїПЦФПЁЗУПШевЛЬтДѓЛузм

ЁЁЁЁ2005-2017ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЯТди

ЯТди