|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁзЂЛсбЇЯАЙцЛЎ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

УтЗбзіЬтЁЂУтЗббЇжБВЅПЮ

|

ЁЁЁЁЕуЛїВщПДЃК2018ФъзЂВсЛсМЦЪІЁЖВЦЮёЙмРэЁЗЪдЬтМАД№АИЛузм

ПМЪдАЩЬсабЃКЯТдизЂЛсЭђЬтПтЃЌСЂМДНјШыЫЂЬтФЃЪН>>

ЁЁЁЁвЛ ЁЂЕЅЯюбЁдёЬт

ЁЁЁЁ1.ВЦЮёБЈБэЗжЮіЕФФПЕФЪЧ(ЁЁAЁЁ)ЁЃ

ЁЁЁЁA.НЋВЦЮёБЈБэЪ§ОнзЊЛЛГЩгагУЕФаХЯЂЃЌвдАяжњаХЯЂЪЙгУШЫИФЩЦОіВп

ЁЁЁЁB.діМгЙЩЖЋВЦИЛ

ЁЁЁЁC.ЪЙЦѓвЕФмЙЛИќКУЕФБмЫА

ЁЁЁЁD.ЪЙЙЫПЭФмЙЛТђЕНЮяУРМлСЎЕФВњЦЗ

ЁЁЁЁ2.ВЩгУвђЫиЗжЮіЗЈЗжЮіВЦЮёБЈБэЃЌВЛЪєгкашвЊзЂвтЕФЮЪЬтЪЧ(ЁЁDЁЁ)ЁЃ

ЁЁЁЁA.вђЫиЗжНтЕФЙиСЊад B.вђЫиЬцДњЕФЫГађад

ЁЁЁЁC.ЫГађЬцДњЕФСЌЛЗад D.МЦЫуНсЙћЕФзМШЗад

ЁЁЁЁ3.ЯТСабЁЯюжаЃЌжИБъжаЕФДцСПЪ§ОнашвЊМЦЫуИУЦкМфЕФЦНОљжЕЕФЪЧ(ЁЁDЁЁ)ЁЃ

ЁЁЁЁA.зЪВњИКеЎТЪ B.ЯжН№СїСПБШТЪ

ЁЁЁЁC.ЯњЪлОЛРћТЪ D.змзЪВњжмзЊТЪ

ЁЁЁЁ4.ЯТСаИїЯюжаЃЌгАЯьЦѓвЕГЄЦкГЅеЎФмСІЕФЪТЯюЪЧ(ЁЁCЁЁ)ЁЃ

ЁЁЁЁA.ПЩЖЏгУЕФвјааДћПюжИБъ B.ГЅеЎФмСІЕФЩљгў

ЁЁЁЁC.ГЄЦкзтСо D.ПЩвдКмПьБфЯжЕФЗЧСїЖЏзЪВњ

ЁЁЁЁ5.ЯТСаЙигкгІЪееЫПюжмзЊТЪЕФЫЕЗЈЃЌе§ШЗЕФЪЧ(ЁЁCЁЁ)ЁЃ

ЁЁЁЁA.гІЪееЫПюЪЧЩоЯњв§Ц№ЕФЃЌЫљвдгІЪЙгУЩоЯњЖюМЦЫугІЪееЫПюжмзЊТЪ

ЁЁЁЁB.ШчЙћЛЕеЫзМБИН№ЖюНЯДѓЃЌдђгІЪЙгУМЦЬсЛЕеЫзМБИвдКѓЕФгІЪееЫПюНјааМЦЫу

ЁЁЁЁC.гІЪеЦБОнгІФЩШыгІЪееЫПюжмзЊТЪЕФМЦЫу

ЁЁЁЁD.гІЪееЫПюжмзЊЬьЪ§дНЩйжЄУїжмзЊЫйЖШдНПьЃЌЖдЦѓвЕдНгаРћ

ЁЁЁЁ6.ЯТСажИБъжаЃЌЪєгкЗДгГЦѓвЕгЏРћФмСІЕФжИБъЪЧ(ЁЁAЁЁ)ЁЃ

ЁЁЁЁA.ШЈвцОЛРћТЪ B.ЯжН№БШТЪ

ЁЁЁЁC.гІЪееЫПюжмзЊТЪ D.ЫйЖЏБШТЪ

ЁЁЁЁ7.МзЙЋЫОНёФъгыЩЯФъЯрБШЃЌЯњЪлЪеШыдіГЄ10%ЃЌЯњЪлГЩБОдіГЄ8%ЃЌЫљгаепШЈвцВЛБфЃЌМйЖЈВЛПМТЧЦфЫћГЩБОЗбгУКЭЫљЕУЫАЕФгАЯьЁЃПЩвдХаЖЯЃЌИУЙЋЫОНёФъЕФШЈвцОЛРћТЪгыЩЯФъЯрБШНЋЛс(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ВЛБф B.ЩЯЩ§ C.ЯТНЕ D.ВЛвЛЖЈ

ЁЁЁЁЁОД№АИЁП B

ЁЁЁЁЁОНтЮіЁП НёФъЕФШЈвцОЛРћТЪ=[ЩЯФъЯњЪлЪеШыЁС(1+10%)-ЩЯФъЯњЪлГЩБОЁС(1+8%)]ЁТЩЯФъЫљгаепШЈвц=[1.08ЁС(ЩЯФъЯњЪлЪеШы-ЩЯФъЯњЪлГЩБО)+0.02ЁСЩЯФъЯњЪлЪеШы]ЁТЩЯФъЫљгаепШЈвцЃЌЩЯФъЕФШЈвцОЛРћТЪ=(ЩЯФъЯњЪлЪеШы-ЩЯФъЯњЪлГЩБО) ЁТЩЯФъЫљгаепШЈвцЁЃПЩМћЃЌНёФъЕФШЈвцОЛРћТЪЯрБШЩЯФъЕФШЈвцОЛРћТЪЩЯЩ§СЫЁЃ

ЁЁЁЁ8.AЙЋЫОБОФъЖШЫљгаепШЈвцЮЊ25000ЭђдЊЃЌгагХЯШЙЩ100ЭђЙЩЃЌУПЙЩЙщЪєгкгХЯШЙЩЙЩЖЋЕФШЈвцЮЊ100дЊЃЌЦеЭЈЙЩ250ЭђЙЩЃЌУПЙЩЙщЪєгкЦеЭЈЙЩЙЩЖЋЕФШЈвцЮЊ60дЊЁЃШчЙћБОФъЖШЦеЭЈЙЩЕФУПЙЩЪаМлЮЊ150дЊЃЌдђAЙЋЫОЕФЪаОЛТЪЮЊ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.0.94 B.1.5 C.2.5 D.2.23

ЁЁЁЁЁОД№АИЁП C

ЁЁЁЁЁОНтЮіЁП ЪаОЛТЪ=УПЙЩЪаМл/УПЙЩОЛзЪВњ=150/60=2.5ЃЌЦфжаУПЙЩОЛзЪВњ=ЦеЭЈЙЩЙЩЖЋШЈвцЁТСїЭЈдкЭтЦеЭЈЙЩЙЩЪ§=(250ЁС60)ЁТ250=60(дЊ/ЙЩ)ЁЃ

ЁЁЁЁ9.AЙЋЫОЮогХЯШЙЩЃЌ2014ФъУПЙЩЪевцЮЊ6дЊЃЌУПЙЩЗЂЗХЙЩРћ3дЊЃЌСєДцЪевцдкЙ§ШЅвЛФъжадіМгСЫ600ЭђдЊЁЃФъФЉУПЙЩеЫУцМлжЕЮЊ30дЊЃЌИКеЎзмЖюЮЊ4000ЭђдЊЃЌдђИУЙЋЫОЕФзЪВњИКеЎТЪЮЊ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.30% B.33%

ЁЁЁЁC.40% D.44%

ЁЁЁЁЁОД№АИЁП C

ЁЁЁЁЁОНтЮіЁП ЦеЭЈЙЩЙЩЪ§=600/(6-3)=200(ЭђЙЩ);ЫљгаепШЈвц=200ЁС30=6000(ЭђдЊ);зЪВњИКеЎТЪ=4000/(4000+6000)=40%ЁЃ

ЁЁЁЁ10.МзЙЋЫОЕФЯњЪлОЛРћТЪЮЊ8%ЃЌзмзЪВњжмзЊДЮЪ§ЮЊ2ДЮЃЌШєШЈвцОЛРћТЪЮЊ30%ЃЌдђВњШЈБШТЪЮЊ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.1.875 B.0.875

ЁЁЁЁC.1 D.0.12

ЁЁЁЁЁОД№АИЁП B

ЁЁЁЁЁОНтЮіЁП ШЈвцОЛРћТЪ=ЯњЪлОЛРћТЪЁСзмзЪВњжмзЊДЮЪ§ЁСШЈвцГЫЪ§=8%ЁС2ЁСШЈвцГЫЪ§=30%ЃЌдђ ШЈвцГЫЪ§=30%/(8%ЁС2)=1.875ЃЌВњШЈБШТЪ=ШЈвцГЫЪ§-1=1.875-1=0.875ЁЃ

ЁЁЁЁ11.БћЙЋЫО2014ФъЕФЯњЪлОЛРћТЪБШЩЯФъНЕЕЭ5%ЃЌШЈвцГЫЪ§ЩЯеЧ10%ЃЌзмзЪВњжмзЊТЪЩЯеЧ2%ЃЌФЧУДБћЙЋЫО2014ФъЕФШЈвцОЛРћТЪНЯЩЯФъЬсИп(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.4.52% B.3.25%

ЁЁЁЁC.6% D.6.59%

ЁЁЁЁЁОД№АИЁП D

ЁЁЁЁЁОНтЮіЁП 2013ФъШЈвцОЛРћТЪ=ЯњЪлОЛРћТЪЁСзмзЪВњжмзЊТЪЁСШЈвцГЫЪ§

ЁЁЁЁ2014ФъШЈвцОЛРћТЪ=ЯњЪлОЛРћТЪЁС(1-5%)ЁСзмзЪВњжмзЊТЪЁС(1+2%)ЁСШЈвцГЫЪ§ЁС(1+10%)=1.0659ЁСЯњЪлОЛРћТЪЁСзмзЪВњжмзЊТЪЁСШЈвцГЫЪ§

ЁЁЁЁдђ2014ФъШЈвцОЛРћТЪ-2013ФъШЈвцОЛРћТЪ=1.0659ЁСЯњЪлОЛРћТЪЁСзмзЪВњжмзЊТЪЁСШЈвцГЫЪ§-ЯњЪлОЛРћТЪЁСзмзЪВњжмзЊТЪЁСШЈвцГЫЪ§=(1.0659-1)ЁСШЈвцОЛРћТЪ=6.59%ЁСШЈвцОЛРћТЪЃЌ

ЁЁЁЁФЧУДБћЙЋЫО2014ФъЕФШЈвцОЛРћТЪБШЩЯФъЬсИпСЫ6.59%ЁЃ

ЁЁЁЁ12.ФГЙЋЫО2014ФъФъФЉЕФОгЊСїЖЏзЪВњЮЊ500ЭђдЊЃЌОгЊСїЖЏИКеЎЮЊ300ЭђдЊЃЌН№ШкИКеЎЮЊ200ЭђдЊЃЌН№ШкзЪВњЮЊ50ЭђдЊЃЌОгЊГЄЦкзЪВњОЛжЕЮЊ600ЭђдЊЃЌОгЊГЄЦкИКеЎЮЊ220ЭђдЊЁЃдђ2014ФъФъФЉИУЙЋЫОЕФЭЖзЪзЪБОЮЊ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.560 B.600

ЁЁЁЁC.580 D.700

ЁЁЁЁЁОД№АИЁП C ЭЖзЪзЪБО=ОгЊгЊдЫзЪБО+ОгЊГЄЦкзЪВњОЛжЕ-ОгЊГЄЦкИКеЎ=(500-300)+600-220=580(ЭђдЊ)ЁЃ

ЁЁЁЁ13.МзЙЋЫОзМБИБржЦЙмРэгУБЈБэЃЌЯТСаИїЯюжаЪєгкОгЊИКеЎЕФЪЧ(ЁЁBЁЁ)ЁЃ

ЁЁЁЁA.ШкзЪзтСов§Ц№ЕФГЄЦкгІИЖПю B.гІИЖжАЙЄаНГъ

ЁЁЁЁC.гІИЖгХЯШЙЩЙЩРћ D.ГЄЦкЙЩШЈадЭЖзЪ

ЁЁЁЁ14.ДгЙЩЖЋЕФНЧЖШРДПДЃЌОЛОгЊзЪВњОЛРћТЪДѓгкЫАКѓРћЯЂТЪЪБЃЌИКеЎБШТЪ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.дНЕЭдНКУ B.дНДѓдНКУ

ЁЁЁЁC.ВЛБфзюКУ D.ВЛвЛЖЈ

ЁЁЁЁЁОД№АИЁП B

ЁЁЁЁЁОНтЮіЁП ШЈвцОЛРћТЪ=ОЛОгЊзЪВњОЛРћТЪ+(ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ)ЁСОЛВЦЮёИмИЫ

ЁЁЁЁОЛВЦЮёИмИЫОЭЪЧИКеЎТЪЃЌОЛОгЊзЪВњОЛРћТЪДѓгкЫАКѓРћЯЂТЪЃЌдђОгЊВювьТЪЪЧе§ЕФЃЌФЧУДОЛВЦЮёИмИЫМДИКеЎТЪдНДѓЃЌдђИмИЫЙБЯзТЪдНДѓЃЌШЈвцОЛРћТЪдНДѓЁЃ

ЁЁЁЁ15.ФГЙЋЫО2014ФъЙмРэгУВЦЮёЗжЮіЬхЯЕжаЃЌШЈвцОЛРћТЪЮЊ20%ЃЌОЛОгЊзЪВњОЛРћТЪЮЊ14%ЃЌЫАКѓРћЯЂТЪЮЊ10%ЃЌдђОЛВЦЮёИмИЫЮЊ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.2.2 B.1.6

ЁЁЁЁC.1.5 D.2.4

ЁЁЁЁЁОД№АИЁП C

ЁЁЁЁЁОНтЮіЁП гЩгкЃКШЈвцОЛРћТЪ=ОЛОгЊзЪВњОЛРћТЪ+ИмИЫЙБЯзТЪ=ОЛОгЊзЪВњОЛРћТЪ+(ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ)ЁСОЛВЦЮёИмИЫЃЌдђЃКОЛВЦЮёИмИЫ=(ШЈвцОЛРћТЪ-ОЛОгЊзЪВњОЛРћТЪ)/(ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ)=(20%-14%)/(14%-10%)=1.5ЁЃ

ЁЁЁЁЖў ЁЂЖрЯюбЁдёЬт

ЁЁЁЁ1.ЯТСагаЙиВЦЮёБЈБэЗжЮіЕФФПЕФЃЌБэЪіе§ШЗЕФга(ЁЁABCЁЁ)ЁЃ

ЁЁЁЁA.еНТдЗжЮіЕФФПЕФЪЧШЗЖЈжївЊЕФРћШѓЖЏвђМАОгЊЗчЯеВЂЖЈадЦРЙРЙЋЫОгЏРћФмСІ

ЁЁЁЁB.ЛсМЦЗжЮіЕФФПЕФЪЧЦРМлЙЋЫОЛсМЦЗДгГЦфОМУвЕЮёГЬЖШ

ЁЁЁЁC.ВЦЮёЗжЮіЕФФПЕФЪЧдЫгУВЦЮёЪ§ОнЦРМлЙЋЫОЕБЧАМАЙ§ШЅЕФвЕМЈВЂЦРЙР

ЁЁЁЁD.гыЦфЫћЗжЮіЯрБШЃЌеНТдЗжЮіИќЧПЕїЗжЮіЕФЯЕЭГадКЭгааЇад

ЁЁЁЁ2.ФГЦѓвЕЕЅЮЛВњЦЗЫљКФФГжжВФСЯЗбгУЕФЪЕМЪЪ§ЪЧ360дЊЃЌЪЕМЪЕЅЮЛВњЦЗВФСЯКФгУСП12ЧЇПЫ/ЬЈЃЌЪЕМЪВФСЯЕЅМлЮЊ30дЊ/ЧЇПЫЃЌМЦЛЎЪ§ЪЧ375дЊЃЌМЦЛЎЕЅЮЛВњЦЗВФСЯКФгУСП15ЧЇПЫ/ЬЈЃЌМЦЛЎВФСЯЕЅМл25дЊ/ЧЇПЫЁЃВЩгУвђЫиЗжЮіЗЈЃЌАДееЕЅЮЛВњЦЗВФСЯКФгУСПЁЂВФСЯЕЅМлЕФЫГађЃЌМЦЫуИївђЫиБфЖЏЖдВФСЯЗбгУЕФгАЯьЪ§жЕЮЊ(ЁЁЁЁ)дЊЁЃ

ЁЁЁЁA.60 B.75

ЁЁЁЁC.-75 D.-90

ЁЁЁЁЁОД№АИЁП A, C

ЁЁЁЁМЦЛЎжИБъЃК15ЁС25=375(дЊ)Ђй

ЁЁЁЁЕквЛДЮЬцДњЃК12ЁС25=300(дЊ)Ђк

ЁЁЁЁЕкЖўДЮЬцДњЃК12ЁС30=360(дЊ)Ђл

ЁЁЁЁВФСЯКФгУСПЕФгАЯьЂк-ЂйЃК300-375=-75(дЊ)

ЁЁЁЁВФСЯЕЅМлЕФгАЯьЂл-ЂкЃК360-300=60(дЊ)

ЁЁЁЁ3.ЖдВЦЮёБЈБэЕФПЩППадзїГіХаЖЯЪБЃЌЯТСаЪєгкГЃМћЕФЮЃЯеаХКХЕФга(ЁЁABCDЁЁ)ЁЃ

ЁЁЁЁA.ВЦЮёБЈИцЕФаЮЪНВЛЙцЗЖ B.вьГЃЙиСЊЗННЛвз

ЁЁЁЁC.ДѓЖюзЪБОРћЕУ D.вьГЃЕФЩѓМЦБЈИц

ЁЁЁЁ4.ВЩгУСїЖЏБШТЪНјааЖЬЦкГЅеЎФмСІЗжЮіЃЌЦфШБЕуга(ЁЁABCDЁЁ)ЁЃ

ЁЁЁЁA.СїЖЏзЪВњВЂВЛЪЧШЋВППЩвдБфЮЊЯжН№ЃЌГЅЛЙеЎЮё

ЁЁЁЁB.ВПЗжСїЖЏзЪВњЕФеЫУцН№ЖюгыБфЯжН№ЖюгаНЯДѓВювь

ЁЁЁЁC.ОгЊадСїЖЏзЪВњВЛФмШЋВПгУгкГЅЛЙеЎЮё

ЁЁЁЁD.ОгЊадгІИЖЯюФППЩвдЙіЖЏДцајЃЌЮоашЖЏгУЯжН№ШЋВПНсЧх

ЁЁЁЁ5.дкЦфЫћЬѕМўВЛБфЕФЧщПіЯТЃЌЯТСаПЩФмЛсЕМжТЦѓвЕШЈвцГЫЪ§БфЛЏЕФОМУвЕЮёга(ЁЁBCЁЁ)ЁЃ

ЁЁЁЁA.гУЯжН№ЙКТђЖЬЦкеЎШЏ

ЁЁЁЁB.НгЪмЫљгаепЭЖзЪзЊШыЕФЙЬЖЈзЪВњ

ЁЁЁЁC.ПЩзЊЛЛеЎШЏааШЈШеШЋВПзЊЛЏЮЊЙЩЦБ

ЁЁЁЁD.ЪеЛигІЪееЫПю

ЁЁЁЁ6.ЯТСажИБъжаЃЌЪєгкЗДгГЦѓвЕгЊдЫФмСІЕФжИБъга(ЁЁABCDЁЁ)ЁЃ

ЁЁЁЁA.гІЪееЫПюжмзЊТЪ B.ДцЛѕжмзЊТЪ

ЁЁЁЁC.СїЖЏзЪВњжмзЊТЪ D.змзЪВњжмзЊТЪ

ЁЁЁЁ7.ЯТСажИБъжаЃЌВЛЪєгкЗДгГЦѓвЕгЏРћФмСІЕФжИБъга(ЁЁCDЁЁ)ЁЃ

ЁЁЁЁA.ЯњЪлОЛРћТЪ B.змзЪВњОЛРћТЪ

ЁЁЁЁC.змзЪВњжмзЊТЪ D.ГЄЦкзЪБОИКеЎТЪ

ЁЁЁЁ8.ЪагЏТЪжИБъЕФМЦЫуЩцМАЕФВЮЪ§га(ЁЁACDЁЁ)ЁЃ

ЁЁЁЁA.ОЛРћШѓ B.ФъФЉЫљгаепШЈвц

ЁЁЁЁC.ЕБФъаћИцЕФгХЯШЙЩЙЩРћ D.УПЙЩЪаМл

ЁЁЁЁЁОНтЮіЁПЪагЏТЪ=УПЙЩЪаМл/УПЙЩЪевцЃЌЦфжаЃКУПЙЩЪевц=(ОЛРћШѓ-гХЯШЙЩЙЩРћ)/СїЭЈдкЭтЦеЭЈЙЩМгШЈЦНОљЙЩЪ§ЃЌЫљвде§ШЗбЁЯюЮЊбЁЯюAЁЂCЁЂDЁЃ

ЁЁЁЁ9.ЯТСаЙигкЪагЏТЪЕФЫЕЗЈе§ШЗЕФга(ЁЁABCDЁЁ)ЁЃ

ЁЁЁЁA.ЪагЏТЪ=УПЙЩЪаМл/УПЙЩЪевц

ЁЁЁЁB.дкМЦЫуУПЙЩЪевцЪБЃЌЗжФИгІВЩгУСїЭЈдкЭтЦеЭЈЙЩМгШЈЦНОљЙЩЪ§

ЁЁЁЁC.ЦѓвЕДцдкгХЯШЙЩЪБЃЌМЦЫуЪагЏТЪгУЕНЕФУПЙЩЪевцгІЪЙгУЦеЭЈЙЩУПЙЩЪевц

ЁЁЁЁD.ЦѓвЕДцдкгХЯШЙЩЪБЃЌМЦЫуЪагЏТЪгУЕНЕФУПЙЩЪевцЦфОЛРћШѓвЊПлГ§гХЯШЙЩЙЩРћ

ЁЁЁЁЁОНтЮіЁП ЪагЏТЪ=УПЙЩЪаМл/УПЙЩЪевцЃЌбЁЯюAе§ШЗ;УПЙЩЪевц=ЦеЭЈЙЩЙЩЖЋОЛРћШѓ/СїЭЈдкЭтЦеЭЈЙЩМгШЈЦНОљЙЩЪ§ЃЌбЁЯюBЕФБэЪіе§ШЗ;гагХЯШЙЩЪБЃЌУПЙЩЪевц=(ОЛРћШѓ-гХЯШЙЩЙЩРћ)/СїЭЈдкЭтЦеЭЈЙЩМгШЈЦНОљЪ§ЃЌЙЪбЁЯюCКЭбЁЯюDвВЪЧе§ШЗЕФЁЃ

ЁЁЁЁ10.дкДЋЭГЖХАюВЦЮёЗжЮіЬхЯЕЯТЃЌЯТСаЫЕЗЈе§ШЗЕФга(ЁЁABCDЁЁ)ЁЃ

ЁЁЁЁA.ШЈвцОЛРћТЪЪЧДЋЭГВЦЮёЗжЮіЬхЯЕЕФКЫаФжИБъ

ЁЁЁЁB.ШЈвцОЛРћТЪ=ЯњЪлОЛРћТЪЁСзмзЪВњжмзЊДЮЪ§ЁСШЈвцГЫЪ§

ЁЁЁЁC.МЦЫузмзЪВњОЛРћТЪЕФзмзЪВњКЭОЛРћШѓЪЧВЛЦЅХфЕФ

ЁЁЁЁD.ДЋЭГЗжЮіЬхЯЕУЛгаЧјЗжОгЊЛюЖЏЫ№вцКЭН№ШкЛюЖЏЫ№вц

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁДЋЭГВЦЮёЗжЮіЬхЯЕЯТЃЌШЈвцОЛРћТЪ=змзЪВњОЛРћТЪЁСШЈвцГЫЪ§=ЯњЪлОЛРћТЪЁСзмзЪВњжмзЊДЮЪ§ЁСШЈвцГЫЪ§ЃЌгЩДЫПЩжЊбЁЯюAЁЂBЕФЫЕЗЈе§ШЗ;змзЪВњОЛРћТЪ=ОЛРћШѓ/змзЪВњЁС100%ЃЌвђЮЊзмзЪВњЪЧШЋВПзЪВњЬсЙЉепЯэгаЕФШЈРћЃЌЖјОЛРћШѓЪЧзЈУХЪєгкЙЩЖЋЕФЃЌЫљвдЃЌзмзЪВњКЭОЛРћШѓВЛЦЅХфЃЌбЁЯюCЕФЫЕЗЈе§ШЗ;СэЭтЃЌДЋЭГВЦЮёЗжЮіЬхЯЕУЛгаЧјЗжОгЊЛюЖЏКЭН№ШкЛюЖЏЃЌвђДЫЃЌУЛгаЧјЗжОгЊЛюЖЏЫ№вцКЭН№ШкЛюЖЏЫ№вцЁЃЫљвдЃЌбЁЯюDЕФЫЕЗЈе§ШЗЁЃ

ЁЁЁЁ11.ЖдгкЗЧН№ШкЦѓвЕРДЫЕЃЌЯТСаИїЯюжаЪєгкН№ШкзЪВњЕФга(ЁЁACDЁЁ)ЁЃ

ЁЁЁЁA.вдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњ

ЁЁЁЁB.ГЄЦкШЈвцадЭЖзЪ

ЁЁЁЁC.ГжгажСЕНЦкЭЖзЪ

ЁЁЁЁD.еЎШЈадЭЖзЪ

ЁЁЁЁ12.ЯТСабЁЯюжаЃЌашвЊЭЈЙ§ЬтФПИјГіЬѕМўВХФмХаЖЯЪєгкН№ШкаджЪЛЙЪЧОгЊаджЪЕФЯюФПга(ЁЁABЁЁ)ЁЃ

ЁЁЁЁA.ЛѕБвзЪН№ B.ЖЬЦкгІЪеЦБОн

ЁЁЁЁC.гХЯШЙЩ D.ГЄЦкШЈвцадЭЖзЪ

ЁЁЁЁ13.ЯТСаЫЕЗЈжаЃЌе§ШЗЕФга(ЁЁBCЁЁ)ЁЃ

ЁЁЁЁA.ШєВњШЈБШР§ЮЊ2/5ЃЌдђШЈвцГЫЪ§ЮЊ5/2

ЁЁЁЁB.ЩоЙКвЛХњдВФСЯПЩвдНЕЕЭЫйЖЏБШТЪ

ЁЁЁЁC.ОЛИКеЎЕШгкН№ШкИКеЎМѕН№ШкзЪВњЃЌдкЪ§жЕЩЯЕШгкОЛОгЊзЪВњМѕЙЩЖЋШЈвц

ЁЁЁЁD.ДЋЭГРћШѓБэжаЭЖзЪЪевцЯюФПН№ЖюОљгІзїЮЊН№ШкЫ№вцЕїећЯюФП

ЁЁЁЁ14.ЯТСаМЦЫуЙЋЪНжаЃЌВЛе§ШЗЕФга(ЁЁACЁЁ)ЁЃ

ЁЁЁЁA.ОгЊВювьТЪ=ОЛОгЊзЪВњОЛРћТЪ+ЫАКѓРћЯЂТЪ

ЁЁЁЁB.ИмИЫЙБЯзТЪ=(ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ)ЁСОЛВЦЮёИмИЫ

ЁЁЁЁC.ШЈвцОЛРћТЪ=ОЛОгЊзЪВњОЛРћТЪ+ОгЊВювьТЪ

ЁЁЁЁD.ОЛОгЊзЪВњОЛРћТЪ=ЫАКѓОгЊОЛРћТЪЁСОЛОгЊзЪВњжмзЊДЮЪ§

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁОгЊВювьТЪ=ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪЃЌбЁЯюAДэЮѓ;ИмИЫЙБЯзТЪ=(ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ)ЁСОЛВЦЮёИмИЫЃЌбЁЯюBе§ШЗ;ШЈвцОЛРћТЪ=ОЛОгЊзЪВњОЛРћТЪ+ИмИЫЙБЯзТЪЃЌбЁЯюCДэЮѓ;ОЛОгЊзЪВњОЛРћТЪ=ЫАКѓОгЊОЛРћТЪЁСОЛОгЊзЪВњжмзЊДЮЪ§ЃЌбЁЯюDе§ШЗЁЃ

ЁЁЁЁ15.ABCЙЋЫО2014ФъгЊвЕЪеШыЮЊ6000ЭђдЊЃЌЫАЧАОгЊРћШѓЮЊ3000ЭђдЊЃЌРћЯЂЗбгУЮЊ200ЭђдЊЃЌФъФЉОЛОгЊзЪВњЮЊ2500ЭђдЊЃЌФъФЉОЛИКеЎЮЊ1500ЭђдЊЃЌЦѓвЕЪЪгУЕФЫљЕУЫАЫАТЪЮЊ25%(МйЩшЩцМАзЪВњИКеЎБэЪ§ОнЪЙгУФъФЉЪ§МЦЫу)ЁЃдђЯТСаЫЕЗЈе§ШЗЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЫАКѓОгЊОЛРћТЪЮЊ30%

ЁЁЁЁB.ОЛОгЊзЪВњжмзЊДЮЪ§ЮЊ2.4ДЮ

ЁЁЁЁC.ОЛВЦЮёИмИЫЮЊ1.5

ЁЁЁЁD.ИмИЫЙБЯзТЪЮЊ67.5%

ЁЁЁЁЁОД№АИЁП B, C

ЁЁЁЁЁОНтЮіЁП ЫАКѓОгЊОЛРћШѓ=ЫАЧАОгЊРћШѓЁС(1-25%)=3000ЁС(1-25%)=2250(ЭђдЊ)ЃЌЫАКѓОгЊОЛРћТЪ=ЫАКѓОгЊОЛРћШѓ/ЯњЪлЪеШы=2250 /6000=37.5%ЃЌбЁЯюAДэЮѓ;ОЛОгЊзЪВњжмзЊДЮЪ§=ЯњЪлЪеШы/ОЛОгЊзЪВњ=6000/2500=2.4(ДЮ)ЃЌбЁЯюBе§ШЗ;ЙЩЖЋШЈвц=ОЛОгЊзЪВњ-ОЛИКеЎ=2500-1500=1000(ЭђдЊ)ЃЌОЛВЦЮёИмИЫ=ОЛИКеЎ/ЙЩЖЋШЈвц=1500/1000=1.5ЃЌбЁЯюCе§ШЗ;ЫАКѓРћЯЂТЪ=200ЁС(1-25%) /1500=10%ЃЌИмИЫЙБЯзТЪ=(ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ)ЁСОЛВЦЮёИмИЫ=(ЫАКѓОгЊОЛРћТЪЁСОЛОгЊзЪВњжмзЊДЮЪ§-ЫАКѓРћЯЂТЪ)ЁСОЛВЦЮёИмИЫ=(37.5%ЁС2.4-10%)ЁС1.5=120%ЃЌбЁЯюDДэЮѓЁЃ

ЁЁЁЁШ§ ЁЂМЦЫуЬт

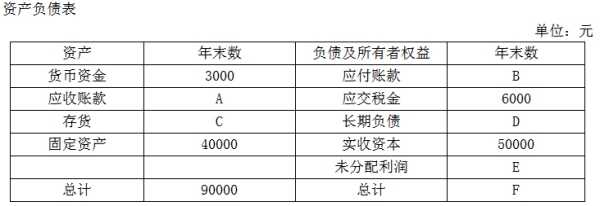

ЁЁЁЁ1.ABCЙЋЫО2014ФъФъФЉзЪВњИКеЎБэШчЯТЃЌИУЙЋЫОЕФФъФЉСїЖЏБШТЪЮЊ2.5ЃЌзЪВњИКеЎТЪЮЊ0.6ЃЌвдЯњЪлЖюКЭФъФЉДцЛѕМЦЫуЕФДцЛѕжмзЊДЮЪ§ЮЊ12ДЮ;вдЯњЪлГЩБОКЭФъФЉДцЛѕМЦЫуЕФДцЛѕжмзЊДЮ7ДЮ;БОФъЯњЪлУЋРћЖюЮЊ50000дЊЁЃ

ЁЁЁЁвЊЧѓЃКРћгУзЪВњИКеЎБэжавбгаЕФЪ§ОнКЭвдЩЯвбжЊзЪСЯМЦЫуБэжаAЁЋFЕФЯюФПН№ЖюЃЌНЋМЦЫуНсЙћжБНгЬюШыБэИёФкЁЃ

ЁЁЁЁ1. ЁОД№АИЁП

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁ(1)гЩгкЯњЪлУЋРћ=ЯњЪлЪеШы-ЯњЪлГЩБО=50000дЊ

ЁЁЁЁИљОнДцЛѕжмзЊДЮЪ§ЕФМЦЫуЃК

ЁЁЁЁЯњЪлЪеШы/ДцЛѕ-ЯњЪлГЩБО/ДцЛѕ=12-7=5

ЁЁЁЁдђЃКДцЛѕЯюФПН№Жю=C=10000дЊ

ЁЁЁЁ(2)A=гІЪееЫПюЯюФПН№Жю=90000-40000-10000-3000=37000(дЊ)

ЁЁЁЁ(3)СїЖЏзЪВњ=3000+37000+10000=50000(дЊ)

ЁЁЁЁгжгЩгкСїЖЏБШТЪ=СїЖЏзЪВњ/СїЖЏИКеЎ

ЁЁЁЁЫљвдЃК2.5=50000/СїЖЏИКеЎ

ЁЁЁЁПЩЧѓЕУСїЖЏИКеЎ=50000ЁТ2.5=20000(дЊ)

ЁЁЁЁдђЃКB=гІИЖеЫПюЯюФПН№Жю=СїЖЏИКеЎ-гІНЛЫАН№=20000-6000=14000(дЊ)

ЁЁЁЁ(4)гЩгкЃКзЪВњИКеЎТЪ=змИКеЎ/змзЪВњ=0.6

ЁЁЁЁИКеЎзмЖю=0.6ЁС90000=54000(дЊ)

ЁЁЁЁдђЃКГЄЦкИКеЎ=54000-14000-6000=34000(дЊ)

ЁЁЁЁ(5)F=90000(дЊ)

ЁЁЁЁE=ЮДЗжХфРћШѓ=90000-54000-50000=-14000(дЊ)ЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП ЖЬЦкГЅеЎФмСІБШТЪ,ГЄЦкГЅеЎФмСІБШТЪ,гЊдЫФмСІБШТЪ

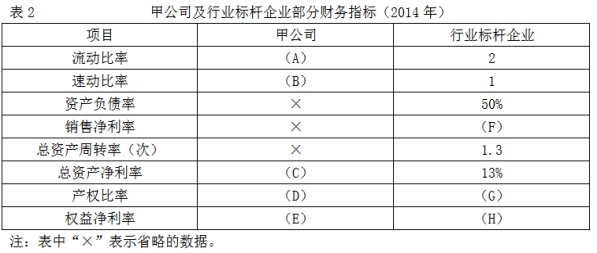

ЁЁЁЁ2.МзЙЋЫОЪЧвЛМвЩЯЪаЙЋЫОЃЌЮЊСЫзлКЯЗжЮіЩЯФъЖШЕФОгЊвЕМЈЃЌЙЋЫОЖЪТЛсейПЊзЈУХЛсвщНјааЬжТлЁЃЙЋЫОЯрЙизЪСЯШчЯТЃК

ЁЁЁЁзЪСЯвЛЃКМзЙЋЫОзЪВњИКеЎБэМђБэШчБэ1ЫљЪОЃК

ЁЁЁЁзЪСЯЖўЃКМзЙЋЫО2014ФъЯњЪлЪеШыЮЊ146977ЭђдЊЃЌОЛРћШѓЮЊ9480ЭђдЊЁЃ

ЁЁЁЁзЪСЯШ§ЃКМзЙЋЫОМАаавЕБъИЫЦѓвЕВПЗжВЦЮёжИБъШчБэ2ЫљЪО(ВЦЮёжИБъЕФМЦЫуШчашФъГѕЁЂФъФЉЦНОљЪ§ЪБЃЌЪЙгУФъФЉЪ§ДњЬц);

ЁЁЁЁзЪСЯЫФЃКаавЕБъИЫЦѓвЕЕФДцЛѕжмзЊТЪЮЊ12ДЮЃЌгІЪееЫПюжмзЊТЪЮЊ15ДЮЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ШЗЖЈБэ2жагЂЮФзжФИДњБэЕФЪ§жЕ(ЭЌЪБашвЊСаЪОМЦЫуЙ§ГЬ)ЁЃ

ЁЁЁЁ(2)МЦЫуМзЙЋЫОЕФДцЛѕжмзЊТЪЁЂгІЪееЫПюжмзЊТЪЃЌгыаавЕБъИЫЦѓвЕЖдБШЃЌЗжЮіМзЙЋЫОЖЬЦкГЅеЎФмСІжИБъЕФПЩааадЁЃ

ЁЁЁЁ(3)МЦЫуМзЙЋЫО2014ФъШЈвцОЛРћТЪгыаавЕБъИЫЦѓвЕЕФВювьЃЌВЂЪЙгУвђЫиЗжЮіЗЈвРДЮВтЫузмзЪВњОЛРћТЪКЭШЈвцГЫЪ§БфЖЏЖдШЈвцОЛРћТЪВювьЕФгАЯьЁЃ

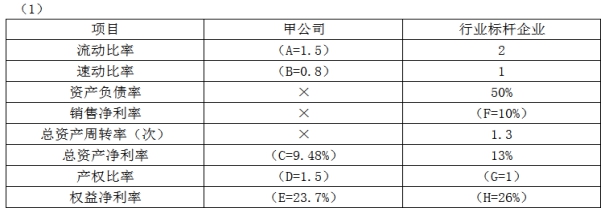

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁA=30000/20000=1.5

ЁЁЁЁB=(4000+12000)/20000=0.8

ЁЁЁЁC=9480/100000ЁС100%=9.48%

ЁЁЁЁD=60000/40000=1.5

ЁЁЁЁE=9480/40000=23.7%

ЁЁЁЁF =змзЪВњОЛРћТЪ/змзЪВњжмзЊТЪ=13%/1.3=10%

ЁЁЁЁШЈвцГЫЪ§=1/(1-зЪВњИКеЎТЪ)=1/(1-50%)=2ЃЌG=ШЈвцГЫЪ§-1=2-1=1

ЁЁЁЁH=змзЪВњОЛРћТЪЁСШЈвцГЫЪ§=13%ЁС2=26%

ЁЁЁЁ(2)МзЙЋЫОДцЛѕжмзЊТЪ=146977/14000=10.50(ДЮ)

ЁЁЁЁМзЙЋЫОгІЪееЫПюжмзЊТЪ=146977/12000=12.25(ДЮ)

ЁЁЁЁМзЙЋЫОЕФДцЛѕжмзЊТЪгыгІЪееЫПюжмзЊТЪОљаЁгкаавЕБъИЫЦѓвЕЃЌДцЛѕКЭгІЪееЫПюЕФБфЯжжЪСПЛЙгаЬсИпЕФПеМфЁЃ

ЁЁЁЁ(3)МзЙЋЫО2014ФъШЈвцОЛРћТЪгыаавЕБъИЫЦѓвЕЕФВювь=23.7%-26%=-2.3%

ЁЁЁЁзмзЪВњОЛРћТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=(9.48%-13%)ЁС2=-7.04%

ЁЁЁЁМзЙЋЫОШЈвцГЫЪ§=100000/40000=2.5

ЁЁЁЁШЈвцГЫЪ§БфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=9.48%ЁС(2.5-2)=4.74%ЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП ЖЬЦкГЅеЎФмСІБШТЪ,ГЄЦкГЅеЎФмСІБШТЪ,гЊдЫФмСІБШТЪ

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

зЂЛсЭђЬтПтЯТди|ЮЂаХЫбЁАЭђЬтПтзЂВсЛсМЦЪІПМЪдЁБ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдБЈПМжИФЯ

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдИДЯАжИЕМ

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдЪБМф

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІПМЪдБЈУћЪБМф

ЁЁЁЁ2018ФъзЂВсЛсМЦЪІЁЖИїПЦФПЁЗУПШевЛЬтДѓЛузм

ЁЁЁЁ2005-2017ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЯТди

ЯТди