文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

(三)确定利用以前审计获取的有关控制运行有效性的审计证据应当考虑的因素(教材P263)

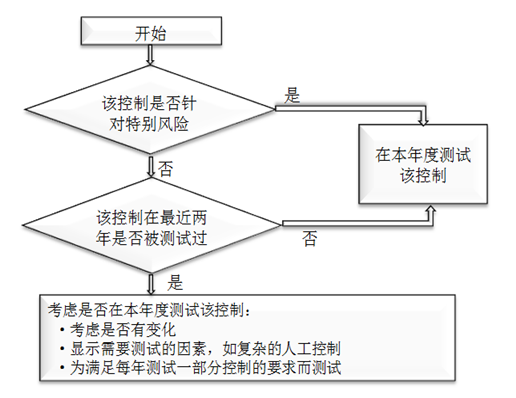

图12-1 本审计期间测试某项控制的决策图

注册会计师在确定利用以前审计获取的有关控制运行有效性的审计证据是否适当,以及再次测试控制的时间间隔时,应当考虑的因素包括:

(1)内部控制其他要素的有效性;

(2)控制特征(人工控制还是自动化控制)产生的风险;

(3)信息技术一般控制的有效性;

(4)控制设计及其运行的有效性;

(5)由于环境发生变化而特定控制缺乏相应变化导致的风险;

(6)重大错报的风险和对控制的信赖程度。

(四)旨在减轻特别风险的控制测试(教材P264)

结合教材P264图12-1

1.对于旨在减轻特别风险的控制,不论该控制在本期是否发生变化,注册会计师都不应依赖以前审计获取的证据。

2.如果注册会计师拟信赖针对特别风险的控制,那么所有关于该控制运行有效性的审计证据必须来自当年的控制测试,注册会计师应当在每次审计中都测试这类控制。

【例题7・多选题】C注册会计师负责对丙公司20×8年度财务报表进行审计。在识别、评价和应对特别风险时,C注册会计师遇到下列事项,请代为做出正确的专业判断

在了解和测试与特别风险相关的内部控制时,C注册会计师的下列做法正确的有( ABD )。(2008年)

A.评价相关控制的设计情况,并确定其是否已经得到执行

B.如果拟信赖相关控制,每年测试控制的有效性

C.如果拟信赖相关控制,且相关控制自上次测试后未发生变化,每两年测试一次控制的有效性

D.如果相关控制不能恰当应对特别风险,应当就该事项与丙公司治理层沟通

控制测试范围是指某项控制活动的测试次数,注册会计师应当设计控制测试,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。

(二)确定控制测试范围的考虑因素(教材P264)

1.执行控制的频率。控制执行的频率越高,控制测试的范围越大;

2.拟信赖控制运行有效性的时间长度。注册会计师拟信赖控制运行有效性的期间越长,控制测试的范围越大;

3.控制的预期偏差。控制的预期偏差率越高,控制测试的范围越大;

4.通过测试与认定相关的其他控制获取审计证据的范围。当针对其他控制获取的审计证据的充分性和适当性较高时,测试该控制的范围可适当缩小;

5.拟获取的有关认定层次控制运行有效性的审计证据的相关性和可靠性。

【例题8・多选题】A注册会计师负责审计甲公司2010年度财务报表。在进行控制测试时,A注册会计师遇到下列事项,请代为做出正确的专业判断。花了几万元报名北京一家注册会计师考试包过强化班。去年该强化班押题的命中率非常高,需要该辅导强化班资料的朋友加我QQ750158010免费索取 来者不拒,逐一陆续发送给大家, 希望大家都能顺利通过考试拿证。

在确定控制测试的范围时,A注册会计师正确的做法有( ABD )。

A.在风险评估时对控制运行有效性的拟信赖程度较高,通常应当考虑扩大实施控制测试的范围

B.如果控制的预期偏差率较高,通常应当考虑扩大实施控制测试的范围

C.对于一项持续有效运行的自动化控制,通常应当考虑扩大实施控制测试的范围

D.如果拟信赖控制运行有效性的时间长度较长,通常应当考虑扩大实施控制测试的范围

人工控制最低样本规模表

| 控制执行频率 | 控制发生次数 | 最低样本数量 |

| 1次/年度 | 1次 | 1 |

| 1次/季度 | 4次 | 2 |

| 1次/月度 | 12次 | 3 |

| 1次/周 | 52次 | 5 |

| 1次/日 | 250次 | 20 |

| 每日数次 | 大于250次 | 25 |

(四)对自动化控制的测试范围的特别考虑(教材P264)

1.信息技术处理具有内在一贯性,除非系统发生变动,一项自动化应用控制应当一贯运行。

2.对于一项自动化应用控制,一旦确定被审计单位正在执行该控制,注册会计师通常无须扩大控制测试的范围,但需要考虑执行下列测试以确定该控制持续有效运行:

(1)测试与该应用控制有关的一般控制的运行有效性;

(2)确定系统是否发生变动,如果发生变动,是否存在适当的系统变动控制;

(3)确定对交易的处理是否使用授权批准的软件版本。

【例题9・多选题】A注册会计师负责审计甲公司20×8年度财务报表。在进行控制测试时,A注册会计师遇到下列事项,请代为做出正确的专业判断。(2010年)

在测试自动化应用控制的运用有效性时,A注册会计师通常需要获取的审计证据有( CD )。

A.抽取多笔交易进行检查获取的审计证据

B.对多个不同时点进行观察获取的审计证据

C.该项控制得到执行的审计证据

D.信息技术一般控制运行有效性的审计证据

实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序包括下列两类程序:

(1)对各类交易、账户余额和披露的细节测试; (2)实质性分析程序

(二)实质性程序的要求(教材P265)

1.实施实质性程序的原则要求

无论评估的重大错报风险结果如何,注册会计师都应当针对所有重大的各类交易、账户余额和披露实施实质性程序。

2.针对特别风险实施的实质性程序需要考虑的因素

(1)如果认为评估的认定层次重大错报风险是特别风险,注册会计师应当专门针对该风险实施实质性程序。

(2)如果针对特别风险仅实施实质性程序,注册会计师应当使用细节测试,或将细节测试和实质性分析程序结合使用,以获取充分、适当的审计证据。

表12-7 特别风险应对措施及结果汇总

| 项目 | 简要填写说明 | 举例(重点理解并掌握) | ||

| 1.经营目标 | 记录对当期审计有影响的经营目标 | 被审计单位通过发展中小城市的新客户和放宽授信额度争取销售收入比上一年度增长25% | ||

| 2.经营风险 | 只记录那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险 | 不严格执行对新客户的信用记录调查和筛选、放宽授信额度都会增加坏账风险 | ||

| 3.特别风险 | 记录源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险 | 应收账款坏账准备的计提可能不足 | ||

| 4.管理层应对或控制措施 | 记录管理层认为有助于降低特别风险的控制及其评价。如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整审计方案,并考虑把这个问题报告给被审计单位 | (1)财务部每月编制账龄分析报告 (2)对超过一年未收回的账款由销售人员与客户签订还款协议,其条款须经区域销售经理和销售总监批准 (3)销售部每月编制逾期应收账款还款协议签订及执行情况报告,经销售总监审阅并决定是否降低授信额度或暂停供货 (4)财务经理根据该报告并结合账龄分析报告,对有可能难以收回的应收账款计提坏账准备 | ||

| 5.财务报表项目及认定 | 记录受特别风险影响的财务报表项目和认定 | 应收账款(相关认定:计价) | ||

| 6.审计措施 | 记录应对特别风险的审计措施,即综合性方案或实质性方案。根据控制测试和实质性程序的结果对本栏内容予以更新 | (1)与销售总监讨论所执行的坏账风险评估程序 (2)与财务经理讨论坏账准备的计提 (3)审阅账龄分析报告和还款协议签订及执行报告 (4)抽查还款协议和货款收回情况 | ||

| 7.向被审计单位报告的事项 | 汇总记录向被审计单位报告的事项,并注明与相关工作底稿的勾稽关系 | 无或详见管理建议书 | ||

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |