����ȫ�ױʼǣ�2013ע����ʦ���ԡ���ơ�ǿ�������������

��ʮ���� ���ڹ�ȨͶ��

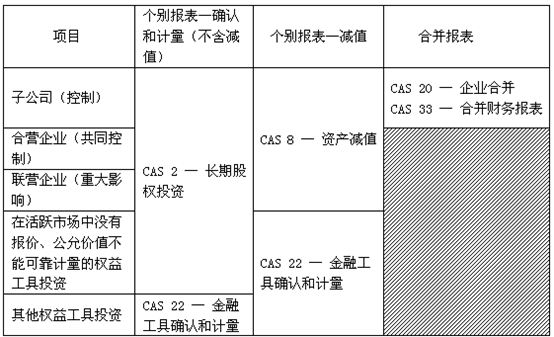

�����������ݶ�Ӧ����ҵ������2�š������ڹ�ȨͶ�ʡ������ڷdz���Ҫ�½ڣ�Ӧ����ע��(1)���ڹ�ȨͶ�ʵij�ʼ������(2)���ڹ�Ȩ�ĺ�������������Ͷ��ҵ�Ա�Ͷ�ʵ�λ��Ӱ��̶ȼ��Ƿ���ڻ�Ծ�г������ʼ�ֵ�ܹ��ɿ������Ƚ��л��֣��ֱ���óɱ�����Ȩ�淨���㡣(3)���ڹ�ȨͶ�ʵ�ת����ͬʱ��Ӧ��ڶ�ʮ���¡���ҵ�ϲ������ڶ�ʮ���¡��ϲ�������һ���ж����ص���Ҫ���ճ��ڹ�ȨͶ�ʵij�ʼȷ�Ϻͺ����������ڳ�ʼȷ���У�Ҫ����ͬһ��������ҵ�ϲ�����ͬһ��������ҵ�ϲ����Լ���ҵ�ϲ��������γɵij��ڹ�ȨͶ�ʵij�ʼȷ��;�ں��������У�Ҫ���ճɱ�����Ȩ�淨�ڲ�ͬ������ʱ�Ļ�ƴ��������µ��ѵ�����Ȩ�淨������δʵ������ĵ������Լ��ɱ�����Ȩ�淨��ת����

��һ�� ���ڹ�ȨͶ�ʵij�ʼ����

����������ָ���ڹ�ȨͶ�ʣ������������ݣ�(1)Ͷ����ҵ�ܹ��Ա�Ͷ�ʵ�λʵʩ���Ƶ�Ȩ����Ͷ�ʣ������ӹ�˾Ͷ��;(2)Ͷ����ҵ��������Ӫ��һͬ�Ա�Ͷ�ʵ�λʵʩ��ͬ���Ƶ�Ȩ����Ͷ�ʣ����Ժ�Ӫ��ҵͶ��;(3)Ͷ����ҵ�Ա�Ͷ�ʵ�λ�����ش�Ӱ���Ȩ����Ͷ�ʣ�������Ӫ��ҵͶ��;(4)Ͷ����ҵ���еĶԱ�Ͷ�ʵ�λ�����й�ͬ���ƻ��ش�Ӱ�죬�����ڻ�Ծ�г���û�б��ۡ����ʼ�ֵ���ܿɿ�������Ȩ����Ͷ�ʡ�

����һ�����ڹ�ȨͶ�ʳ�ʼ����ԭ��

�������ڹ�ȨͶ����ȡ��ʱ��Ӧ����ʼͶ�ʳɱ����ˡ����ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���Ӧ�ֱ��γɿعɺϲ��Ͳ��γɿعɺϲ��������ȷ����

���������γɿعɺϲ��ĵij��ڹ�ȨͶ��

�����عɺϲ��γɵij��ڹ�ȨͶ�ʣ���ʼͶ�ʳɱ���ȷ��Ӧ�����γɿعɺϲ������ͣ��ֱ��γ�ͬһ�����¿عɺϲ����ͬһ�����¿عɺϲ�ȷ���γɳ��ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���

����(һ)ͬһ��������ҵ�ع��γɵij��ڹ�ȨͶ��(�����ֵ����ȷ������)

��������ͬһ�����µ���ҵ�ϲ������ܹ��Բ���ϲ������ںϲ�ǰ���ϲ����ʵʩ���տ��Ƶ�һ�����������տ��Ʒ�����ҵ�ϲ�ǰ���ϲ����ܹ����Ƶ��ʲ���û�з����仯���ϲ���ͨ����ҵ�ϲ��γɵĶԱ��ϲ����ij��ڹ�ȨͶ�ʣ���ɱ����������ڱ��ϲ�������������Ȩ�������еķݶ

����1.�ϲ�����֧���ֽ�ת�÷��ֽ��ʲ���е�ծ��ʽ��Ϊ�ϲ��Լ۵ģ�Ӧ���ںϲ��հ���ȡ�ñ��ϲ���������Ȩ�������ֵ�ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ������ڹ�ȨͶ�ʵij�ʼ�ɱ���֧�����ֽ�ת�õķ��ֽ��ʲ������е�ծ�������ֵ֮��IJ�Ӧ�������ʱ�����(�ʱ���ۻ�ɱ����);�ʱ�����(�ʱ���ۻ�ɱ����)���������ģ������������档

�����ϲ�����������ơ����ɷ���������ѯ���н�����Լ�������ع������ã�Ӧ���ڷ���ʱ���뵱�ڹ������á�

����2.�ϲ����Է���Ȩ����֤ȯ��Ϊ�ϲ��Լ۵ģ�Ӧ������Ȩ����֤ȯ����ֵ�ܶ���Ϊ�ɱ������ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ���������Ȩ����֤ȯ��ֵ�ܶ�֮��IJ�Ӧ�������ʱ�����(�ʱ���ۻ�ɱ����);�ʱ�����(�ʱ���ۻ�ɱ����)�������ģ������������档

���������ڰ��պϲ���Ӧ���б��ϲ�������������Ȩ��ķݶ�ȷ�����ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�ʱ�����ڱ��ϲ�������������Ȩ�棬Ӧ���ڿ������¼������صĻ����ϼ���ȷ���γɳ��ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���

����(1)���ϲ�����ϲ����Ļ�����ߡ�����ڼ��Ƿ�һ�¡�

����(2)���ϲ�������������Ȩ����ָ���ϲ�����������Ȩ����������տ��Ʒ����Ե������ֵ�����磬��˾Ϊijһ����ĸ��˾���ֱ�����ҹ�˾�ͱ���˾��20��7��1��1�գ���˾�ӱ������ⲿ���붡��˾80%��Ȩ(���ڷ�ͬһ��������ҵ�ϲ�)�����ܹ����ƶ���˾�IJ���;�Ӫ���ߣ������գ�����˾�ɱ����ʲ�����ծ�Ĺ��ʼ�ֵΪ5 000��Ԫ�������ֵΪ3 500��Ԫ��20��9��1��1�գ��ҹ�˾�����˾�����ж���˾��80%��Ȩ���γ�ͬһ�����µ���ҵ�ϲ���20��7��1����20��8��12��31�գ�����˾���չ����չ��ʼ�ֵ���ʲ�����ʵ�ֵľ�����Ϊ1 200��Ԫ;���չ����������ֵ���ʲ�����ʵ��1 500��Ԫ��������������Ȩ��䶯��20��9��1��1�պϲ��գ�����˾��������Ȩ��������˾���Ե������ֵΪ����20��7��1��1�ն���˾���ʲ����ʼ�ֵ5 000��Ԫ����������20��8��12��31�յ������ֵ6 200��Ԫ(5 000+1 200)���ҹ�˾���붡��˾�ij�ʼͶ�ʳɱ�Ϊ4 960��Ԫ[(5 000+1 200)��80%]��

����(3)�γ�ͬһ�����¿عɺϲ��ij��ڹ�ȨͶ�ʣ�����ӹ�˾���ո���ʱȷ�����ʲ�����ծ������ȷ�ϵļ�ֵ�����ʲ�����ծ�����ֵ�ģ��ϲ���Ӧ������ȡ���ӹ�˾������ȷ�ϵľ��ʲ��ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�(ע�⣺���Ǽ��ټ������ӣ���Ҫ�dz����ڹ�����ҵ���ƹ�����)��

����(4)������ϲ����������ƺϲ������ģ����ϲ����������ֵ������Ȩ��ļ�ֵӦ������ϲ�����Ϊ����ȷ��(ע�⣺��������ĸ��˾�ɶ���������Ȩ��)��

����3.ͨ����ν������ף��ֲ�ȡ�ù�Ȩ�����γɿعɺϲ��ģ��ڸ�������У�Ӧ���Գֹɱ�������ĺϲ���Ӧ���б��ϲ�������������Ȩ��ݶ���Ϊ����Ͷ�ʵij�ʼͶ�ʳɱ�����ʼͶ�ʳɱ�����ԭ���ڹ�ȨͶ�������ֵ���Ϻϲ���Ϊȡ���µĹɷ���֧���Լ۵Ĺ��ʼ�ֵ֮�͵IJ������ʱ�����(�ʱ���ۻ�ɱ����)���ʱ������������ģ�����������档

����(��)�γɷ�ͬһ�����¿عɺϲ��ij��ڹ�ȨͶ��(���ʼ�ֵ��ȷ������)

����1.��ͬһ�����µĿعɺϲ��У�����Ӧ������ȷ������ҵ�ϲ��ɱ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�����ҵ�ϲ��ɱ��������������ʲ���������е��ĸ�ծ�����е�Ȩ����֤ȯ�Ĺ��ʼ�ֵ֮�͡�(ע�⣺����Ϊ��ҵ�ϲ���������ơ����ɷ���������ѯ���н�����Լ�������ع������ã�Ӧ���ڷ���ʱ���뵱������;������Ϊ�ϲ��Լ۷��е�Ȩ����֤ȯ��ծ����֤ȯ�Ľ����ã�Ӧ������Ȩ����֤ȯ��ծ����֤ȯ�ij�ʼȷ�Ͻ�)

����������л�ƴ���ʱ�����ڷ�ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ�Ӧ�ڹ����հ���ҵ�ϲ��ɱ�(����Ӧ�Ա�Ͷ�ʵ�λ��ȡ���ֽ����������)����ǡ����ڹ�ȨͶ�ʡ���Ŀ�������б�Ͷ�ʵ�λ�����浫��δ���ŵ��ֽ����������ǡ�Ӧ�չ�������Ŀ����֧���ϲ��Լ۵������ֵ�������й��ʲ������йظ�ծ��Ŀ����������ǡ�Ӫҵ�����롱��Ͷ�����桱�ȿ�Ŀ�����ǡ�Ӫҵ��֧��������Ͷ�����桱�ȿ�Ŀ����������ֱ����ط��ã���ǡ��������á���Ŀ�����ǡ����д��ȿ�Ŀ���ɹ����۽����ʲ������ڼ乫�ʼ�ֵ�䶯�γɵ������ۺ�����Ӧһ��ת��Ͷ�����棬��ǡ��ʱ��������������ʱ���������Ŀ�����ǡ�Ͷ�����桱��Ŀ��

������ͬһ��������ҵ�ϲ��漰�Կ����Ʒ����Ϊ�ϲ��Լ۵ģ�Ӧ�������Ʒ�Ĺ��ʼ�ֵ�����ǡ���Ӫҵ�����롱������ҵ�����롱��Ŀ����ͬʱ��ת��صijɱ���

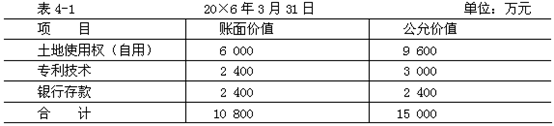

����������1����������⡿A��˾��20��6��3��31��ȡ��B��˾70%�Ĺ�Ȩ��Ϊ��ʵB��˾���ʲ���ֵ��A��˾Ƹ��רҵ�ʲ�����������B��˾���ʲ�����������֧����������300��Ԫ���ϲ��У�A��˾֧�����й��ʲ��ڹ����յ������ֵ�빫�ʼ�ֵ���4�C1��ʾ������B��˾������������Ȩ��Ϊ10 000��Ԫ��

����A��˾�����ϲ��Լ۵�����ʹ��Ȩ��ר������ԭ��Ϊ9 600��Ԫ������ҵ�ϲ�����ʱ���ۼ�̯��1 200��Ԫ��

�����Ƽ��Ķ���

����2013ע����ʦ����ơ������������ܽṹ����

����2013��ע����ʦ���ԡ���ơ��½�ϰ��26��

����2012��ע����ʦ�������⼰�𰸽�������

����2013��ע����ʦ���Ի�����������