文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

【例题10・计算分析题】(教材【例11-5】)20×5年1月1日,甲公司采用分期收款方式向乙公司销售一套大型设备,合同约定的销售价格为2 000万元,分5次于每年12月31日等额收取。该大型设备成本为1 560万元。在现销方式下,该大型设备的销售价格为1 600万元。假定甲公司发出商品时,其有关的增值税纳税义务尚未发生,在合同约定的收款日期,发生有关的增值税纳税义务。

『正确答案』

根据本例的资料,甲公司应当确认的销售商品收入金额为1 600万元。

根据下列公式:

未来五年收款额的现值=现销方式下应收款项金额

可以得出:

400×(P/A,r,5)=1 600(万元)

可在多次测试的基础上,用插值法计算折现率。

当r=7%时,400×4.1002=1 640.08>1 600万元

当r=8%时,400×3.9927=1 597.08<1 600万元

因此,7% 现值 利率 1 640.08 7% 1 600 r 1 597.08 8% (1640.08-1600)/( 1640.08-1597.08)=(7%-r)/(7%-8%) r=7.93% 每期计入财务费用的金额如表11―1所示。 表11―1 财务费用和已收本金计算表 单位:万元

年 份(t)

未收本金

At=At-1-Dt-1财务费用

B=A×7.93%收现总额

C已收本金

D=C-B

20×5年1月1日

1 600

20×5年12月31日

1 600

126.88

400

273.12

20×6年12月31日

1 326.88

105.22

400

294.78

20×7年12月31日

1 032.10

81.85

400

318.15

20×8年12月31日

713.95

56.62

400

343.38

20×9年12月31日

370.57

29.43*

400

370.57

总 额

400

2 000

1 600

*尾数调整。

根据表11―1的计算结果,甲公司各期的会计分录如下:

(1)20×5年1月1日销售实现时:

借:长期应收款 20 000 000

贷:主营业务收入 16 000 000

未实现融资收益 4 000 000

借:主营业务成本 15 600 000

贷:库存商品 15 600 000

(2)20×5年12月31日收取货款时:

借:银行存款 4 680 000

贷:长期应收款 4 000 000

应交税费-应交增值税(销项税额) 680 000

借:未实现融资收益 1 268 800

贷:财务费用 1 268 800

(3)20×6年12月31日收取货款时:

借:银行存款 4 680 000

贷:长期应收款 4 000 000

应交税费-应交增值税(销项税额) 680 000

借:未实现融资收益 1 052 200

贷:财务费用 1 052 200

(4)20×7年12月31日收取货款时:

借:银行存款 4 680 000

贷:长期应收款 4 000 000

应交税费-应交增值税(销项税额) 680 000

借:未实现融资收益 818 500

贷:财务费用 818 500

(5)20×8年12月31日收取货款时:

借:银行存款 4 680 000

贷:长期应收款 4 000 000

应交税费-应交增值税(销项税额) 680 000

借:未实现融资收益 566 200

贷:财务费用 566 200

(6)20×9年12月31日收取货款和增值税额时:

借:银行存款 4 680 000

贷:长期应收款 4 000 000

应交税费-应交增值税(销项税额) 680 000

借:未实现融资收益 294 300

贷:财务费用 294 300

(4)附有销售退回条件的销售

①如果能够合理估计退货可能性并确认与退货相关的负债――通常在发出商品时确认收入。

②如果企业不能合理地确定退货可能性――通常在售出商品的退货期满时确认收入。

注意,此处需要与前面所讲的销售退回区分理解。

【例题11・计算分析题】(教材【例11-6】)甲公司是一家健身器材销售公司。

20×7年1月1日,甲公司向乙公司销售5 000件健身器材,单位销售价格为500元,单位成本为400元,开出的增值税专用发票上注明的销售价款为2 500 000元,增值税额为

425 000元。协议约定,乙公司应于2月1日之前支付货款,在6月30日之前有权退还健身器材。健身器材已经发出,款项尚未收到。假定甲公司根据过去的经验,估计该批健身器材退货率约为20%;健身器材发出时纳税义务已经发生;实际发生销售退回时有关的增值税税额允许冲减。

『正确答案』

甲公司的账务处理如下:

①1月1日发出健身器材时:

借:应收账款 2 925 000

贷:主营业务收入 2 500 000

应交税费――应交增值税(销项税额) 425 000

借:主营业务成本 2 000 000

贷:库存商品 2 000 000

②1月31日确认估计的销售退回时:

借:主营业务收入 500 000

贷:主营业务成本 400 000

预计负债 100 000

③2月1日前收到货款时:

借:银行存款 2 925 000

贷:应收账款 2 925 000

④6月30日发生销售退回,实际退货量为1 000件,款项已经支付:

借:库存商品 400 000

应交税费――应交增值税(销项税额) 85 000

预计负债 100 000

贷:银行存款 585 000

如果实际退货量为800件时:

借:库存商品 320 000

应交税费――应交增值税(销项税额) 68 000

主营业务成本 80 000

预计负债 100 000

贷:银行存款 468 000

主营业务收入 100 000

如果实际退货量为1 200件时:

借:库存商品 480 000

应交税费――应交增值税(销项税额) 102 000

主营业务收入 100 000

预计负债 100 000

贷:主营业务成本 80 000

银行存款 702 000

⑤6月30日之前如果没有发生退货:

借:主营业务成本 400 000

预计负债 100 000

贷:主营业务收入 500 000

即②的相反分录

【例题12・单项选择题】甲公司对A产品实行一个月内 “包退、包换、包修”的销售政策。 2011年4月份共销售甲产品20件,售价总计100 000 元,成本80 000元。根据以往经验,A产品包退的占4%,包换的占6%,包修的占10%。甲公司2011年4月份销售A产品的收入应确认为( )元。

A.100 000

B.96 000

C.90 000

D.80 000

『正确答案』B

『答案解析』确认收入=100 000-100 000×4%=96 000(元)

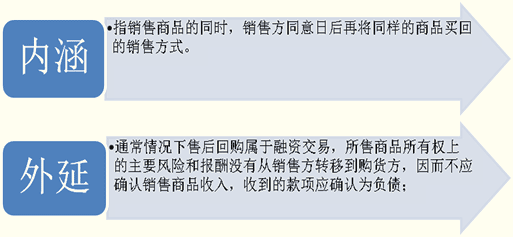

(5)售后回购:

指销售商品的同时,销售方同意日后再将同样的商品买回的销售方式。通常情况下售后回购属于融资交易,所售商品所有权上的主要风险和报酬没有从销售方转移到购货方,因而不应确认销售商品收入,收到的款项应确认为负债;

●发出商品时:

借:银行存款

贷:其他应付款

应交税费――应交增值税(销项税额)

同时:借:发出商品

贷:库存商品

●期末,回购价格大于原售价的差额,企业应在回购期间按期计提利息,计入财务费用。将回购价大于售价的差额按月计提利息:

借:财务费用

贷:其他应付款

●回购商品:

借:财务费用

贷:其他应付款

借:其他应付款

应交税费――应交增值税(进项税额)

贷:银行存款

同时:借:库存商品

贷:发出商品

注意:有确凿证据表明售后回购交易满足销售商品收入确认条件的,销售的商品按售价确认收入,回购的商品作为购进商品处理。例如回购时按照市场价格回购的情况。

【例题13・计算分析题】(教材【例11-8】)20×7年5月1日,甲公司向乙公司销售一批商品,开出的增值税专用发票上注明的销售价款为100万元,增值税额为17万元。该批商品成本为80万元;商品并未发出,款项已经收到。协议约定,甲公司应于9月30日将所售商品购回,回购价为110万元(不含增值税额)。

『正确答案』

甲公司的账务处理如下:

①5月1日发出商品时:

借:银行存款 1 170 000

贷:其他应付款 1 000 000

应交税费――应交增值税(销项税额) 170 000

②回购价大于原售价的差额,应在回购期间按期计提利息费用,计入当期财务费用。由于回购期间为5个月,货币时间价值影响不大,采用直线法计提利息费用,每月计提利息费用为2(10÷5)万元。

借:财务费用 20 000

贷:其他应付款 20 000

③9月30日回购商品时,收到的增值税专用发票上注明的商品价格为110万元,增值税额为18.7万元。假定商品已验收入库,款项已经支付。

借:财务费用 20 000

贷:其他应付款 20 000

借:其他应付款 1 100 000

应交税费――应交增值税(进项税额) 187 000

贷:银行存款 1 287 000

(6)售后租回:参照第21章“租赁”

在这种销售方式下,大多数情况属于融资交易,企业不应确认销售商品收入,售价与资产账面价值之间的差额应分别以下情况处理:

①如果售后租回交易认定为融资租赁的

售价与资产账面价值之间的差额应当予以递延(计入“递延收益”科目),并按该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。

②如果售后租回交易认定为经营租赁的

情况一:有确凿证据表明认定为经营租赁的售后租回交易是按照公允价值达成的,销售的商品按售价确认收入,并按账面价值结转成本。

情况二:如果交易不是按照公允价值达成的:

①售价低于公允价值的差额计入当期损益,但若该损失是由低于市价的未来租赁付款额补偿的,则应予以递延,并在租赁期内按照与确认租金费用相一致的方法进行分摊,作为租金费用的调整;

②售价大于公允价值的,其差额应当予以递延,并在租赁期内按照与确认租金费用相一致的方法进行分摊,作为租金费用的调整。

(7)以旧换新销售

处理原则:销售的商品按商品销售的方法确认收入,回收的商品作为购进商品处理。

【例题14・多项选择题】下列有关收入确认的表述中,正确的有( ) 。

A.附有商品退回条件的商品销售可以在退货期满时确认收入

B.售后回购协议下,应当按销售收入的款项高于商品账面价值的差额确认收入

C.有确凿证据表明认定为经营租赁的售后租回交易是按照公允价值达成的,销售的商品可按售价确认收入

D.托收承付方式下,通常在发出商品且办妥托收手续时确认收入

E.分期收款销售商品,如延期收款具有融资性质,则企业应当按应收的合同或协议价款的公允价值确认收入

『正确答案』ACDE

『答案解析』根据本章的内容,售后回购均不应确认收入,所以选项B不正确。

【例题15・计算分析题】甲公司采用以旧换新方式销售给乙企业产品4台,单位售价为5万元,单位成本为3万元;同时收回4台同类旧商品,每台回收价为0.5万元(不考虑增值税),款项已收入银行。如何处理?

『正确答案』

借:银行存款 234 000

贷:主营业务收入 200 000

应交税费――应交增值税(销项税额) 34 000

借:主营业务成本 120 000

贷:库存商品 120 000

借:库存商品 20 000(4×5 000)

贷:银行存款 20 000

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |