文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第十一章 收入、费用和利润

第一节 收 入

一、收入的定义及其分类

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。按企业从事日常活动性质,可分为销售商品收入,提供劳务收入,让渡资产使用权收入和建造合同收入;按企业经营业务的主次分为主营业务收入和其他业务收入。

二、销售商品收入的核算(重点掌握)

(一)销售商品收入的确认条件(同时满足)

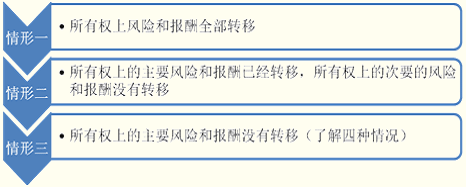

1.企业已将商品所有权上的主要风险和报酬转移给购货方

(1)通常情况下,所有权上风险和报酬的转移伴随着所有权凭证的转移或实物的交付而转移,如大多数零售交易。

(2)某些情况下,转移商品所有权凭证但未交付实物,商品所有权上的主要风险和报酬随之转移,企业只保留商品所有权上的次要风险和报酬,如交款提货方式销售商品。

(3)某些情况下,转移商品所有权凭证或交付实物后,商品所有权上的主要风险和报酬并未随之转移。

①企业销售的商品在质量、品种、规格等方面不符合合同规定的要求,又未根据正当的保证条款予以弥补,因而仍负有责任。

②销售商品的收入是否能够取得取决于购买方是否已将商品销售出去。如采用支付手续费方式委托代销商品等;

③企业尚未完成售出商品的安装或检验工作,且此项安装或检验工作是销售合同或协议的重要组成部分。如需要安装或检验的电梯销售等;如果安装程序比较简单或检验是为了最终确定合同或协议价格而必须进行的程序,企业可以在发出商品时确认收入。

④销售合同或协议中规定了买方由于特定原因有权退货的条款,且企业又不能确定退货的可能性,企业应在退货期期满时确认商品销售收入。

2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制

如果商品售出后,企业仍保留与所有权相联系的继续管理权,则说明此项销售交易没有完成,销售不能成立,不应确认销售商品收入。同样,如果商品售出后,企业仍对商品可以实施有效控制,也说明销售不能成立,企业不应确认销售商品收入。

注意:如果企业仅保留与所有权无关的继续管理权,如房地产公司销售商品房时保留的物业管理权,不影响收入的确认。

3.收入的金额能够可靠地计量

收入的金额能够可靠的计量,是指收入的金额能够合理地估计。但某些情况下,合同或协议明确规定销售商品需要延期收取价款,如:

●分期收款销售商品,实质上具有融资性质的,应当按照应收的合同或协议价款的公允价值确定销售商品收入金额;

●已收或应收的价款不公允的,企业应按公允的交易价格确定收入金额。

4.相关的经济利益很可能流入企业

“很可能”指销售商品价款收回的可能性超过50%。如果估计价款收回的可能性不大,即使收入确认的其他条件均已满足,也不应当确认收入。

5.相关的已发生或将发生的成本能够可靠地计量

如果销售商品相关的已发生或将发生的成本不能合理地估计,此时企业不应确认收入,已收到的价款应确认为负债。

【例题1・多项选择题】下列项目中,应确认为收入的有( ) 。

A.固定资产出售收入

B.设备出租收入

C.罚款收入

D.销售商品收取的增值税

E.投资性房地产出售收入

『正确答案』BE

『答案解析』选项AC,属于企业的非日常活动,计入到“营业外收入”中;选项D,增值税是价外税,与收入没有关系。所以正确答案是BE。

【例题2・单项选择题】企业对外销售商品时,若安装或检验任务是销售合同的重要组成部分,则确认该商品销售收入的时点是( )。

A.发出商品时

B.开出销售发票账单时

C.收到商品销售货款时

D.商品安装完毕并检验合格时

『正确答案』D

『答案解析』对于企业尚未完成售出商品的安装检验工作,且安装检验工作是销售合同或协议的重要组成部分,那么必须要在商品安装完毕并检验合格后才能确认收入,所以D是正确的。

(二)销售商品收入的会计处理

1.一般销售商品收入的处理

借:银行存款、应收账款等(已收或应收的合同或协议价款加应收取的增值税额)

贷:主营业务收入

应交税费――应交增值税(销项税额)

注意:托收承付――通常在发出商品且办妥托收手续时确认收入,但风险和报酬未转移的除外。(教材175页最后)。

【例题3・计算分析题】甲公司在20×8年3月12日向乙公司销售一批商品,开出的增值税专用发票上注明的销售价格为200 000元,增值税税额为34 000元,款项尚未收到;该批商品成本为120 000元。甲公司在销售时已知乙公司资金周转发生困难(不满足相关的经济利益很可能流入企业),但为了减少存货积压,同时也为了维持与乙公司长期建立的商业的关系,甲公司仍将商品发往乙公司且办妥托收手续,假定甲公司销售该批商品的增值税纳税义务已经发生。

『正确答案』

甲公司的账务处理如下:

(1)20×8年3月12日发出商品时:

借:发出商品 120 000

贷:库存商品 120 000

同时,将增值税专用发票上注明的增值税税额转入应收账款:

借:应收账款 34 000

贷:应交税费――应交增值税(销项税额) 34 000

(注:如果销售该商品的增值税纳税义务尚未发生,则不作这笔分录,等纳税义务发生时再作应交增值税的分录)

(2)20×8年6月10日,甲公司得知乙公司经营情况逐渐好转,乙公司承诺近期付款时:

借:应收账款 200 000

贷:主营业务收入 200 000

借:主营业务成本 120 000

贷:发出商品 120 000

(3)20×8年6月20日收到款项时:

借:银行存款 234 000

贷:应收账款 234 000

2.商业折扣、现金折扣、销售折让的处理

| 项 目 | 核算原则 |

| 商业折扣 | 按照扣除商业折扣后的金额确认收入。 |

| 现金折扣【★2009年单选题】 | 按照扣除现金折扣前的金额确认收入,买方实际享受折扣时,销售方将折扣额计入财务费用。 |

| 销售折让【★2009年计算题】 | (1)未确认收入的销售折让,同商业折扣; (2)非日后期间,冲减退回当期的销售收入; (3)日后期间,冲减报告年度的销售收入。 |

(1)商业折扣

企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

(2)现金折扣:总价法

销售商品涉及现金折扣的,应当按照扣除现金折扣前的金额确定销售商品收入金额。现金折扣在实际发生时计入当期损益。

借:银行存款

财务费用(现金折扣)

贷:应收账款

(3)销售折让

①未确认收入发生的折让,同商业折扣;

②已确认收入的售出商品发生销售折让的――应当在折让发生时冲减当期销售商品收入;

③已确认收入的售出商品发生销售折让属于资产负债表日后事项的――应按照有关资产负债表日后事项的相关规定进行处理。

【例题4・单项选择题】下列各项关于现金折扣会计处理的表述中,正确的是( )。

A.现金折扣在实际发生时计入财务费用

B.现金折扣在实际发生时计入销售费用

C.现金折扣在确认销售收入时计入财务费用

D.现金折扣在确认销售收入时计入销售费用

『正确答案』A

『答案解析』收入的金额不扣除现金折扣,实际发生时计入财务费用,因此选项BCD的说法不正确。

【例题5・单项选择题】 甲企业销售A 产品每件500元 ,若客户购买100件 (含100件)以上可得到10%的商业折扣。乙公司于 2010年 8 月5日购买该企业产品200件,款项尚未支付。按规定现金折扣条件为 2/10,1/20,n/30。适用的增值税税率为 17% 。甲企业于8月 23日收到该笔款项时,应给予客户的现金折扣为( )元。 (假定计算现金折扣时不考虑增值税)

A.2 000

B.1 800

C.1 000

D.900

『正确答案』D

『答案解析』现金折扣=200×500×90%×1%=900(元)

【例题6・单项选择题】企业销售商品并已确认收入,对于随后发生的销售折让,正确的会计处理是( )。

A.增加销售费用

B.冲减主营业务收入

C.增加主营业务成本

D.增加营业外支出

『正确答案』B

『答案解析』对于已确认收入的商品发生销售折让的,冲减主营业务收入,所以B是正确的。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |