文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第三节 长期股权投资核算方法的转换及处置

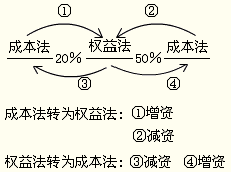

图示归纳。

手写板提示:以20%和50%为分界线,50%以上为控制适用成本法,20%与50%之间为重大影响(联营、合营企业)适用权益法,20%以下(也包括合营企业)适用成本法。

转换主要包括:1.成本法转为权益法,(1)增资:10%→30%

(2)减资:60%→40%

2.权益法转为成本法,(3)减资:40%→10%

(4)增资:30%→60%

一、成本法转为权益法(追溯调整)

长期股权投资的核算由成本法转为权益法时,应以成本法下长期股权投资的账面价值作为按照权益法核算的初始投资成本,并在此基础上比较该初始投资成本与应享有被投资单位可辨认净资产公允价值的份额,确定是否需要对长期股权投资账面价值进行调整。

1.增资:因追加投资导致持股比例上升,能够对被投资单位施加重大影响或是实施共同控制的――应将成本法转为权益法

(1)原持有的长期股权投资的处理

原持有长期股权投资的账面余额与按照原持股比例计算确定应享有原取得投资时被投资单位可辨认净资产公允价值的份额之间的差额:①属于通过投资作价体现的商誉部分,不调整长期股权投资的账面价值;②属于原取得投资时因投资成本小于应享有被投资单位可辨认净资产公允价值份额之间的差额,一方面应调整长期股权投资的账面价值,同时调整留存收益(或当期损益)。

(2)对于原取得投资后至再次投资的交易日之间被投资单位可辨认净资产公允价值的变动相对于原持股比例的部分:①属于在此期间被投资单位实现净损益中应享有份额的,一方面应调整长期股权投资的账面价值,同时调整留存收益。②属于其他原因导致的被投资单位可辨认净资产公允价值变动中应享有的份额,在调整长期股权投资账面价值的同时,应当计入“资本公积―其他资本公积”。

综合会计处理为:

借:长期股权投资

贷:资本公积―其他资本公积

盈余公积

利润分配―未分配利润

(3)新增长期股权投资的处理

对于新取得的股权部分,应比较新增投资的成本与取得该部分投资时应享有被投资单位可辨认净资产公允价值的份额,其中投资成本大于投资时应享有被投资单位可辨认净资产公允价值的份额,不调整长期股权投资的账面价值;投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应调整增加长期股权投资的成本,同时计入取得当期的营业外收入。

【例题1・计算分析题】A公司于20×5年1月2日取得B公司l0%的股权,成本为900万元,取得时B公司可辨认净资产公允价值总额为8 400万元(假定公允价值与账面价值相同)。因对被投资单位不具有重大影响且无法可靠确定该项投资的公允价值,A公司对其采用成本法核算。本例中A公司按照净利润的l0%提取盈余公积。

20×6年1月1日,A公司又以l 800万元的价格取得B公司l2%的股权,当日B公司可辨认净资产公允价值总额为12 000万元。取得该部分股权后,按照B公司章程规定,A公司能够派人参与B公司的生产经营决策,对该项长期股权投资转为采用权益法核算。假定A公司在取得对B公司l0%的股权后至新增投资日,双方未发生任何内部交易。B公司通过生产经营活动实现的净利润为900万元,未派发现金股利或利润。除所实现净利润外,未发生其他计入资本公积的交易或事项。

『正确答案』

(1)20×6年1月1日,A公司应确认对B公司的长期股权投资,账务处理为:

借:长期股权投资 18 000 000

贷:银行存款 18 000 000

对于新取得的股权,其成本为l 800万元,取得该投资时按照持股比例计算确定应享有被投资单位可辨认净资产公允价值的份额1 440万元(12 000×12%)之间的差额为投资合作中体现出的商誉,该部分商誉不要求调整长期股权投资的成本。

(2)对原持有10%长期股权投资账面价值的调整:

①对于原l0%股权的成本900万元与原投资时应享有被投资单位可辨认净资产公允价值份额840(8 400×10%) 万元之间的差额60万元,属于原投资时体现的商誉,该部分差额不调整长期股权投资的账面价值。

②对于被投资单位可辨认净资产在原投资时至新增投资交易日之间公允价值的变动(12 000―8 400)相对于原持股比例的部分360万元,其中属于投资后被投资单位实现净利润部分90万元(900×10%),应调整增加长期股权投资的账面余额,同时调整留存收益;除实现净损益外其他原因导致的可辨认净资产公允价值的变动270万元,应当调整追加长期股权投资的账面余额,同时计入资本公积(其他资本公积)。

调整分录为:

借:长期股权投资―B公司―损益调整 900 000

―其他权益变动 2 700 000

贷:盈余公积 90 000

利润分配―未分配利润 810 000

资本公积―其他资本公积―B公司 2 700 000

2.减资:因处置投资等导致对被投资单位的影响能力由控制转为具有重大影响或实施共同控制的――应将成本法转为权益法

(1)首先,按处置或收回投资的比例结转应终止确认的长期股权投资成本。

(2)其次,比较剩余的长期股权投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额:

①属于投资作价中体现商誉部分,不调整长期股权投资的账面价值;

②属于投资成本小于应享有被投资单位可辨认净资产公允价值份额的,在调整长期股权投资账面价值的同时,应调整留存收益。

(3)再次,对于原取得投资后至转变为权益法核算之间被投资单位实现净损益中按照剩余持股比例计算应享有份额,一方面应调整长期股权投资的账面价值,同时对于原取得投资时至处置投资当期期初被投资单位实现的净损益(扣除已发放及已宣告发放的现金股利及利润)中应享有的份额,调整留存收益;对于处置投资当期期初至处置投资当日被投资单位实现的净损益中应享有的份额,调整当期损益。

对于被投资单位在此期间所有者权益的其他变动应享有的份额,在调整长期股权投资的账面价值的同时,应当计入“资本公积―其他资本公积”。

(4)在合并报表中,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益。与原有子公司股权投资相关的其他综合收益,应当在丧失控制权时转为当期投资收益。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |