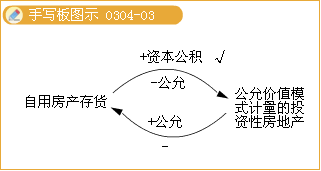

����(��)Ͷ���Է��ز���ת��

����1.�ڳɱ�ģʽ�£����ز�ת��������˼�ֵ������ת��ǰ�������ֵȷ����

������Ʒ�¼Ϊ��

����A.�����÷��ز�����ת��Ͷ���Է��ز�ʱ��

�����裺Ͷ���Է��ز�(��ת��ʱ��ԭ�����ֵ����)

�����ۼ��۾�(̯��)

�����̶��ʲ�(�����ʲ�)��ֵ��

���������̶��ʲ��������ʲ�����Ʒ

����Ͷ���Է��ز��ۼ��۾�(̯��)

����Ͷ���Է��ز���ֵ��

����B.��Ͷ���Է��ز�תΪ���÷��ز�����ʱ��

�����裺�̶��ʲ��������ʲ�����Ʒ(��ת��ʱ��ԭ�����ֵ����)

����Ͷ���Է��ز��ۼ��۾�(̯��)

����Ͷ���Է��ز���ֵ��

��������Ͷ���Է��ز�

�����ۼ��۾�(̯��)

�����̶��ʲ�(�����ʲ�)��ֵ��

����2.�Թ��ʼ�ֵ�Ƽ۵�Ͷ���Է��ز�ת��Ϊ���÷��ز�����ʱ��Ӧ������ת�����յĹ��ʼ�ֵ��Ϊ���÷��ز������������ֵ��ת�����յĹ��ʼ�ֵ��Ͷ���Է��ز�ԭ�����ֵ֮��IJ����뵱�����档

������Ʒ�¼Ϊ��

�����裺�̶��ʲ��������ʲ�����Ʒ(��ת�����յĹ��ʼ�ֵ����)

�������ʼ�ֵ�䶯����(���ʼ�ֵС�������ֵ�IJ����Ϊ��ʧ)

��������Ͷ���Է��ز�(��ת����ʱ�������ֵ��ת)

�������ʼ�ֵ�䶯����(���ʼ�ֵ���������ֵ�IJ�������)

����3.���÷��ز�����ת��Ϊ�Թ��ʼ�ֵ�Ƽ۵�Ͷ���Է��ز�ʱ�����ת�����յĹ��ʼ�ֵС��ԭ�����ֵ��Ӧ���������뵱������;���ת�����յĹ��ʼ�ֵ����ԭ�����ֵ��Ӧ������������ʱ�������

������Ʒ�¼Ϊ��

�����裺Ͷ���Է��ز�(��ת�����յĹ��ʼ�ֵ����)

�����ۼ��۾�(̯��)

�������ʼ�ֵ�䶯����(���ʼ�ֵС�������ֵ�IJ����Ϊ��ʧ)

�����ʲ���ֵ��(ת����ʱ�����ֵ��)

���������̶��ʲ��������ʲ�����Ʒ(��ת����ʱ����������ת)

�����ʱ�����(���ʼ�ֵ���������ֵ�IJ�����Ϊ���棬�������ʱ�����)

����(��)Ͷ���Է��ز��Ĵ���

����1.�ɱ�ģʽ��

������ҵ���ۡ�ת�á�����Ͷ���Է��ز����߷���Ͷ���Է��ز�����ʱ��Ӧ������������۳��������ֵ�����˰�Ѻ�Ľ����뵱������(��ʵ���յ��Ĵ��������������ҵ�����룬������Ͷ���Է��ز��������ֵ��������ҵ��ɱ�)��

����2.���ʼ�ֵģʽ��

�����ٰ�ʵ���յ��Ŀ���

�����裺���д��

������������ҵ������

�����ڰ���ʱͶ���Է��ز����������

�����裺����ҵ��ɱ�

��������Ͷ���Է��ز��D�D�ɱ�

�����D�D���ʼ�ֵ�䶯(Ҳ�����ڽ跽)

�����۽��ۼƹ��ʼ�ֵ�䶯ת������ҵ��ɱ�

�����裺���ʼ�ֵ�䶯����

������������ҵ��ɱ�

������֮��

�����ܽ�ת��ʱԭ�����ʱ������IJ���ת������ҵ��ɱ�

�����裺�ʱ������D�D�����ʱ�����

������������ҵ��ɱ�

��������Ƽ���

����2013��ע����ʦ���Ը�ϰ�ƻ���

����2013ע����ʦ���ԡ�˰���������������

����2013ע����ʦ���ԡ���ơ������������

����2013ע����ʦ�����÷��������������