文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2013中考 | 2013高考 | 2013考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

第六节 金融资产减值

一、减值的证据

(1)发行方或债务人发生严重财务困难;

(2)债务人违反了合同条款;

(3)对债务人作出让步;

(4)债务人很可能倒闭或进行其它重组;

(5)无法在活跃市场继续交易;

(6)预计未来现金流量确已减少且可计量;

(7)重大不利变化使无法收回投资成本;

(8)发生严重或非暂时性下跌;

(9)其它表明发生减值的客观证据。

二、活跃市场没有报价的权益投资

“在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资,发生减值时,应当将该权益工具投资或衍生金融资产的账面价值,与按照类似金融资产当时市场收益率对未来现金流量折现确定的现值之间的差额,确认为减值损失,计入当期损益。”,是指无重大影响的长期股权投资,并不是金融资产,即第四章“长期股权投资的减值”所说的“按照《企业会计准则第22号――金融工具确认和计量》的情况”。

减值金额=账面价值-未来现金流量的现值(类似市场收益率)

减值损失一经确认,不得转回。

大总结

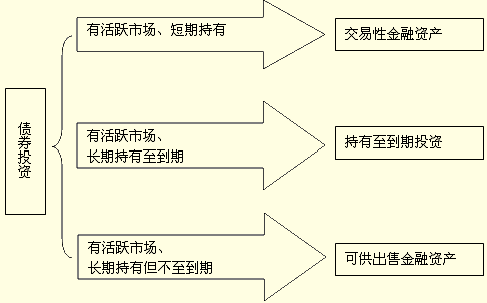

一、债券投资的划分

【三种债券投资对比例题】

【例题9・计算题】2000年1月1日,甲公司支付价款l 000元(含交易费用50元)从上海证券交易所购入某公司发行的5年期债券,面值1 250元,票面利率4.72%,于年末支付利息(即每年59元),本金最后一次支付。有关资料如下:

(1)2000年12月31日,该债券的公允价值为1000元; 收到A公司支付的债券利息59元。

(2)2001年12月31日,该债券的公允价值为700元;有客观证据表明A公司发生了严重财务困难,甲公司据此认定对A公司的债券投资发生了减值,并预期2002年12月31日将收到利息59元,2003年12月31日将收到利息59元,但2004年12月31日将仅收到本金800元。

(3)2002年12月31日,该债券的公允价值为650元; 收到A公司支付的债券利息59元。

(4)2003年12月31日,该债券的公允价值为950元;收到A公司支付的债券利息59元,并且有客观证据表明A公司财务状况显著改善,A公司的偿债能力有所恢复,估计2×13年12月31日将收到利息59元,本金1 000元。

(5)2004年12月31日,该债券的公允价值为1000元;收到A公司支付的债券利息59元和偿还的本金1 000元。

假定不考虑所得税等其他因素。

要求:分别假设甲公司将该债券划分为交易性金融资产、持有至到期投资和可供出售金融资产,完成相应的会计处理(小数保留到整数)。

【解答】

假设未发生减值的利息调整表(即教材表2-1)

| 计息日期 | 票面利息 | 实际利息10% | 溢折价摊销额 | 摊余成本 |

| 2000年1月1日 2000年12月31日 2001年12月31日 2002年12月31日 2003年12月31日 2004年12月31日 |

59 59 59 59 59 |

100 104 109 114 118 |

-41 -45 -50 -55 -59 |

1000 1041 1086 1136 1191 1250 |

| 合 计 | 295 | 545 | -250 | ― |

三种债券投资的会计处理

| 交易性金融资产 | 持有至到期投资 | 可供出售金融资产 | |

| 2000年1月1日 | 借:交金――成本950投资收益50 贷:银行存款1 000 |

借:持投――成本1 250 贷:银行存款1 000 持投――利调250 |

借:可金――成本1 250 贷:银行存款1 000 可金――利调 250 |

| 2000年l2月31日 | ①计息 借:应收利息59 贷:投资收益59 ②计价 借:交金――公变50 贷:公损50 |

计息 借:应收利息59 持投――利调41 贷:投资收益100 |

①计息 借:应收利息59 可金――利调41 贷:投资收益100 ②计价 借:资公――其他41 贷:可金――公变41 |

| 2001年l2月31日 | ①计息 借:应收利息59 贷:投资收益59 ②计价 借:公损300 贷:交金――公变300 |

①计息 借:应收利息59 持投――利调45 贷:投资收益104 ②计提减值 预计未来现金流量现值= 59×(1+10%)-1+59×(1+10%)-2+800×(1+10%)-3=703 减值损失=1086-703=383 借:资产减值损失383 贷:持投减值准备383 |

①计息 实际利息=1041(不含公允价值变动)×10%=104 借:应收利息59 可金――利调45 贷:投资收益104 ②计提减值 减值=1045-700=345 借:资产减值损失386 贷:可金――公变345 资公――其他41 |

| 2002年l2月31日 | ①计息 借:应收利息59 贷:投资收益59 ②计价 借:公损50 贷:交金――公变50 |

计息 实际利息=703×10%=70 溢折价摊销额=59-70=-11 借:应收利息59 持投――利调11 贷:投资收益70 |

①计息 实际利息=700×10%=70 溢折价摊销额=59-70=-11 借:应收利息59 可金――利调11 贷:投资收益70 ②确认减值 减值=711-650=61 借:资产减值损失61 贷:可金――公变61 |

| 2003年l2月31日 | ①计息 借:应收利息59 贷:投资收益59 ②计价 借:交金――公变300 贷:公损300 |

①计息 实际利息=714×10%=71 溢折价摊销额=59-71=-12 借:应收利息59 持投――利调12 贷:投资收益71 ②计提减值 减值损失=726-963=-237 转回的金额限制条件有两个:减值损失237<原减值准备383,转回后账面价值=726+237=963 <1191,因此,转回减值金额为237。2003年12月31日计提减值: 借:持投减值准备237 贷:资产减值损失237 |

①计息 实际利息=65×10%=65 溢折价摊销额=59-65=-6 借:应收利息59 可金――利调6 贷:投资收益65 ②确认减值 减值=656-950=-294 转回的金额不得超过原确认的减值损失:294<原减值损失447(386+61)。2003年12月31日转回减值: 借:可金――公变294 贷:资产减值损失294 |

| 2004年l2月31日 | ①计息 借:应收利息59 贷:投资收益59 ②计价 借:交金――公变50 贷:公损50 ③收回本金 借:银行存款1000 贷:交金――成本950 交金――公变50 ④结转公允价值变动损益 借:公损50 贷:投资收益50 |

①计息 借:应收利息59 持投――利调37 贷:投资收益96 ②收回本息 借:银行存款1000 持投减值准备146 持投――利调104 贷:持投――成本1250 |

①计息 实际利息=95×10%=95 溢折价摊销额=59-95=-36 借:应收利息59 可金――利调36 贷:投资收益95 ②收回本息 借:银行存款1000 可金――利调111 可金――公变153 贷:可金――成本1250 投资收益14 ③结转资本公积 应将资本公积的余额转入投资收益,不过本例资本公积的余额为0 |

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |