������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2015ȫ����ƴ�ҵ�ʸ�ƻ�����ѧϰ�ʼǻ���

�����ڶ��ڡ�������˷�

����һ��������˷��ĸ���

����������˷���ָ�ԡ��衱�͡�����Ϊ���˷��ŵ�һ�ָ�ʽ���˷�����������˷��ǽ����ڡ��ʲ�=��ծ+������Ȩ�桱��Ƶ�ʽ�Ļ����ϣ��ԡ��н���д����������ȡ���Ϊ���˹���ӳ���Ҫ�ص������䶯�����һ�ָ�ʽ���˷�����

��������������˷��ļ��˷���

����������˷���Դ��13���͵��������

����������˷��ԡ��衱�͡�����Ϊ���˷��ţ��ֱ���Ϊ�˻������ҷ������������ʧȥ��ԭ�еĺ��壬���ݱ�ɴ���ļ��˷��ţ������������˷���

��������������˷��µ��˻��ṹ

�����ڽ�����˷��£��˻��Ļ����ṹ�ǣ���Ϊ�跽���ҷ�Ϊ������������һ���Ǽ����ӣ���һ���ǼǼ��٣���Ҫ�����˻���ӳ�ľ������ݵ����ʾ�����

����(һ)�ʲ����˻��ṹ

�����ʲ����˻����跽��ʾ���ӣ�������ʾ���٣��ڳ���ĩ�����ڽ跽�������ʲ����˻��������Ӷ�ʱ���Ǽ��ڸ��˻��Ľ跽���������ٶ�ʱ�Ǽ��ڸ��˻��Ĵ�����

�����ʲ����˻�����ĩ�����㹫ʽ���£��ʲ����˻���ĩ���=�ڳ����+���ڽ跽������(���Ӷ�)-���ڴ���������(���ٶ�)

��������1��ij��ҵ��ԭ�����˻��ڳ����Ϊ500000Ԫ�����ڹ���200000Ԫ�����ڷ���400000Ԫ����ԭ�����˻�����ĩ���������£�

����ԭ�����˻���ĩ���=500000+200000-400000=300000(Ԫ)

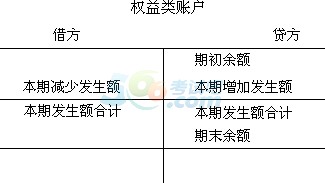

����(��)Ȩ�����˻��ṹ

����Ȩ�����˻�������ծ���˻���������Ȩ�����˻���Ȩ�����˻��Ľṹ���ʲ����˻��Ľṹ�����෴��Ȩ�����˻��Ĵ�����ʾ���ӣ��跽��ʾ���٣��ڳ���ĩ�����ڴ���������Ȩ�����˻��������Ӷ�ʱ�Ǽ��ڸ��˻��Ĵ������������ٶ�ʱ�Ǽ����˻��Ľ跽�������һ��������˻��Ĵ�����

����Ȩ�����˻�����ĩ�����㹫ʽ���£�

����Ȩ�����˻���ĩ���=�ڳ����+���ڴ���������(���Ӷ�)-���ڽ跽������(���ٶ�)

��������2��ij��ҵӦ��˰�ѵ��ڳ����Ϊ35000Ԫ�����ڴ���������Ϊ36000Ԫ�����ڽ跽������Ϊ28000Ԫ����Ӧ��˰���˻�����ĩ���Ϊ��

����Ӧ��˰���˻���ĩ���=35000+36000-28000=43000(Ԫ)

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

��������2015��ƴ�ҵ�ʸ���ʱ�估��ڻ����� ��������ר��

�������ɣ�����2015��ƴ�ҵ�ʸ���ʱ������� �������ͼ���ֵ