������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����(��)����������������

����1.�����ӯ�ĺ���

����[��5]��˾�ڲƲ��������ӯA����l00ǧ�ˣ��ò���ʵ�ʵ�λ�ɱ�90Ԫ���������ڲ����շ���������Ĵ���Ӧ�����»�ƴ�����

����(1)������ǰ��

�����裺ԭ���ϡ���A���ϡ���9 000

���������������Ʋ����硡����9 000

����(2)��������

�����裺�������Ʋ����硡��9 000

���������������á���������9 000 (��ѡ)

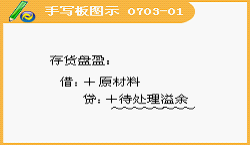

����2.����̿�������ĺ���

����ǰ����ҵ��������̿�������ʱ����ǡ��������Ʋ����硱��Ŀ�����ǡ�ԭ���ϡ����������Ʒ���ȿ�Ŀ��

�������ڰ�����Ȩ�ޱ�������Ӧ�����»�ƴ�����(��ѡ)(���)

�����������IJ��ϼ�ֵ�����롰ԭ���ϡ��ȿ�Ŀ;

��������Ӧ�ɱ��չ�˾��ʧ�˵��⳥�����롰����Ӧ�տ��Ŀ;

�����۳���ֵ��Ӧ�ɱ��չ�˾����ʧ���⳥��ľ���ʧ������һ�㾭Ӫ��ʧ�IJ��֣����롰�������á���Ŀ;

�������ڷdz���ʧ�IJ��֣����롰Ӫҵ��֧������Ŀ��

����[��6]��˾�ڲƲ�����з����̿�J����300ǧ�ˣ�ʵ�ʵ�λ�ɱ�200Ԫ����������һ�㾭Ӫ��ʧ��Ӧ�����»�ƴ�����

����(1)������ǰ��

�����裺�������Ʋ����硡��6 000

��������ԭ���ϡ���J���ϡ���6 000

����(2)��������

�����裺�������á���������6 000

���������������Ʋ����硡��6 000

����[��7]��˾��������һ�������ϻ���ʵ�ʳɱ�65 000Ԫ�����ݱ������η�Χ�����պ�ͬ�涨��Ӧ�ɱ��չ�˾�⳥50 000Ԫ��Ӧ�����»�ƴ�����

����(1)������ǰ��

�����裺�������Ʋ����硡��65 000

��������ԭ���ϡ�����������65 000

����(2)��������

�����裺����Ӧ�տ������50 000

����Ӫҵ��֧����������15 000

���������������Ʋ����硡��65 000

����(��ѡ)��ҵ���д���̿���ʧ���������ɼ��롰�������á���Ŀ����( )��

����A.��ˮ�ֺ���ɵĻ�����ʧ

����B.Ӧ�ɱ��չ�˾�⳥����ʧ

����C.һ�㾭Ӫ��ʧ

����D.Ӧ�ɹ�ʧ���⳥����ʧ

�������𰸡�C

����(�ж�)ԭ������ӯ��ʵ��Ӧ�ӡ��������Ʋ����硱��ת�롰Ӫҵ�����롱( )��

�������𰸡���

����(��ѡ)ij��ҵ�ڲƲ�����У��̿�����40 000Ԫ������25 000Ԫ������Ȼ��ģ�15 000Ԫ���ڷdz���ʧ��������ת�������̿��Ļ�Ʒ�¼�跽��Ŀ��( )��

����A.�������á�Ӫҵ��֧��

����B.�������Ʋ����硢Ӫҵ��֧��

����C.�������á�����Ӧ�տ�

����D.�������á�Ӫҵ������

�������𰸡�A

��������Ƽ�������2011���ϻ�ƴ�ҵ�ʸ�ƻ������ʼǻ���

����2011���ƴ�ҵ�ʸ��Ա���ʱ�估��ʽ����