������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

���������ڡ��Ʋ�������Ĵ���

����һ���Ʋ������������Ҫ��

���������Ʋ�����������IJ���

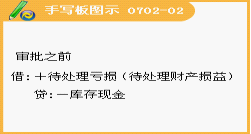

����(һ)����֮ǰ�Ĵ���

�������ݡ������������������̵㱨��������Ѿ���ʵ���������ϣ����Ƽ���ƾ֤�������й��˲���ʹ�˲���¼��ʵ���̴��������ͬʱ������ҵ�Ĺ���Ȩ�ޣ����������鱨�ɶ������»ᣬ����(����)��������ƻ�������

����(��)����֮��Ĵ���

����������������������в��촦�����������

���������Ʋ�����������ķ���

�������������Ʋ����硱�˻���

�����跽���ǼǸ��ֲƲ����̿�����������IJƲ�������ӯ��ת��;

�����������ǼǸ��ֲƲ�����ӯ����ת���IJƲ������̿�������(��ѡ)

������ҵ���ĸ��ֲƲ��������棬Ӧ������ĩ����ǰ������ϣ���ĩ�������˻�Ӧ����(��ѡ)

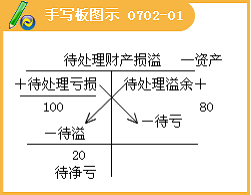

����(һ)�ֽ��������������

����1.��Ϊ�ֽ��ȱ������Ӧ���������⳥���չ�˾�⳥�IJ��֣���������Ӧ�տ�;����������������ԭ����������á�

����2.��Ϊ�ֽ����࣬����Ӧ֧�����й���Ա��λ�ģ���������Ӧ����;����������ԭ��ģ�����Ӫҵ�����롣

����[��1]��ҵ���ֽ�����У����ֿ���ֽ����������ȱ120Ԫ��

�����裺�������Ʋ����硡��120

������������ֽ𡡡�������l20

����[��2]���飬�����ֽ��ȱ�������ڳ���Ա���е����Σ�Ӧ�⳥80Ԫ;������ҵ������������Ϊ�������ô�����

�����裺����Ӧ�տ�����С�80

���������������������40

���������������Ʋ����硡����120

�����յ���������Ա�������ʱ��

�����裺����ֽ𡡡�������������80

������������Ӧ�տ�����С�����80

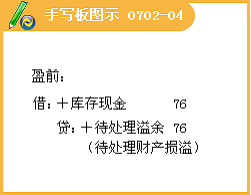

����[��3]�ֽ�����У����ֿ���ֽ�����������76Ԫ��

�����裺����ֽ𡡡���������76

���������������Ʋ����硡����76

����[��4]�������˲飬�����ֽ�ԭ����������ת��Ӫҵ�����봦����

�����裺�������Ʋ����硡��76

��������Ӫҵ�����롡������76

����(��ѡ)ij��ҵ�̿��ֽ�1000Ԫ������600Ԫ������ԭ��400ԪӦ�ɳ���Ա�⳥���ڱ�����ǰ�Ļ�Ʒ�¼��( )��

����A.�裺����Ӧ�տ������400Ԫ

�����������á���������600Ԫ

���������������Ʋ����硡��1 000Ԫ

����B.�裺�������Ʋ����硡��1 000Ԫ

������������ֽ𡡡�������1 000Ԫ

����C.�裺����Ӧ�տ������400Ԫ

����Ӫҵ��֧����������600Ԫ

���������������Ʋ����硡��1 000Ԫ

����D.�裺�ֽ𡡡�������������1 000Ԫ

���������������Ʋ����硡����1 000Ԫ

�������𰸡�B

����(��ѡ)ij��ҵ���ֽ�����У����ֿ���ֽ��������200Ԫ��������ԭ���������еĻ�ƴ���������( )��

����A.����ӡ��������Ʋ����硱��Ŀת�롰Ӫҵ�����롱��Ŀ

����B.����ӡ��������Ʋ����硱��Ŀת�롰�������á���Ŀ

����C.����ӡ��������Ʋ����硱��Ŀת�롰����Ӧ�տ��Ŀ

����D.����ӡ��������Ʋ����硱��Ŀת�롰����Ӧ�����Ŀ

�������𰸡�A

����(�ж�)������ԭ����ɵ��ֽ�̿�Ӧ����Ӫҵ��֧���˻���( )

�������𰸡���

����(��ѡ)���Ϲ�˾�ڲƲ�����У����ֿ���ֽ����800Ԫ�����飬�dz�����Ա����������ɵģ���˾�����ɳ�����Ա����ȫ���⳥�������Ϲ�˾Ӧ�����Ƶ���ػ�Ʒ�¼����( )

����A.�裺����ֽ𡡡���������������������������800

���������������Ʋ����硪�������������ʲ����硡����800

����B.�裺�������Ʋ����硪�������������ʲ����� 800

������������ֽ𡡡�������������������������������800

����C.�裺�������Ʋ����硪�������������ʲ����� 800

�����������������������������������������������800

����D.�裺����Ӧ�տ�����ޡ���������������������800

���������������Ʋ����硪�������������ʲ����硡��800

�������𰸡�BD

��������Ƽ�������2011���ϻ�ƴ�ҵ�ʸ�ƻ������ʼǻ���

����2011���ƴ�ҵ�ʸ��Ա���ʱ�估��ʽ����