������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2016�м����ְ�ƴ� �� �м����ְ������ �� ���Դ� �� ��Ƶ����

ɨ���ά���ע�������м����ְ�ơ��Ź��ںţ���һʱ��Դ𰸿�������

�����ġ����������

����1����˾2015������ĵ�������˰�ʲ��跽���Ϊ50��Ԫ����֮��Ӧ��Ԥ�Ƹ�ծ�������Ϊ200��Ԫ;��������˰��ծ���ڳ�����˾2015���ʵ�ֵ������ܶ�Ϊ9 520��Ԫ�����õ���ҵ����˰˰��Ϊ25%��Ԥ����δ���ڼ䱣�ֲ���;Ԥ��δ���ڼ��ܹ������㹻��Ӧ��˰���ö����Եֿۿɵֿ���ʱ�Բ��졣��˾2015��ȷ������йؽ��������У���ƴ�����˰�մ������ڲ��������������£�

��������һ��2015��8�£���˾��ǹ�����ҵ�����ֽ�500��Ԫ��

�������϶���2015��9�£���˾�����д��֧����Ʒ������300��Ԫ��ͬʱ�����Ԥ�Ƹ�ծ����������200��Ԫ��2015����ĩ�������ڽ�������˾����Ԥ�ᱣ�ѡ�

������������2015��12��31�գ���˾��Ӧ���˿�����˻�����180��Ԫ��

���������ģ�2015��12��31�գ���˾�Զ����������ʼ�ֵΪ10 900��Ԫ����ͨ�ɹ�ƱΪ�Լ�ȡ���ҹ�˾100%�б���Ȩ�Ĺɷݣ��γɷ�ͬһ�����¿عɺϲ����ٶ�������ҵ�ϲ�����˰���涨����˰�ϲ����������ҹ�˾ѡ�������˰�������ҹ�˾���տɱ��Ͼ��ʲ��������ֵΪ10 000��Ԫ�����йɱ�2 000��Ԫ��δ��������8 000��Ԫ;��һ�������ֵ���˰������Ϊ200��Ԫ�����ʼ�ֵΪ360��Ԫ�Ŀ����Ʒ�⣬��������ɱ����ʲ�����ծ�������ֵ���乫�ʼ�ֵ����˰��������ͬ��

�����ٶ��������������ء�

����Ҫ��

����(1)����ɡ�����Ӧ��˰���ö��Ӧ����ҵ����˰

�������𰸡�

����Ӧ��˰���ö�=�����ܶ�9520+����֧��500-ʵ�ʷ�����Ԥ�Ƹ�ծ200+����Ļ���180=10000(��Ԫ)

����Ӧ������˰=10000��25%=2500(��Ԫ)

���������㡿

����(2)����ɡ�����ҵ��һ��ҵ�����Ե�������˰Ӱ�죬û��Ӱ��ģ���Ҫָ����

�������𰸡�

����ҵ��һ���Ե�������˰û��Ӱ�죬��Ϊ�����ڹ����Ծ��������ڲ��ÿ۳���Ŀ������ʱ�Բ��죬��˰������

����ҵ������Ե�������˰��Ӱ�죬Ԥ�Ƹ�ծ��ĩ�����ֵ=��˰����=0����������˰�ʲ���ĩ���=0����������˰�ʲ�������=0-50=-50(��Ԫ)��

����ҵ�������Ե�������˰��Ӱ�죬���ỵ�˲����ɵֿ���ʱ�Բ��죬Ӧ��������˰�ʲ�=180��25%=45(��Ԫ)��

���������㡿

����(3)����ɡ����ҵ��һ��ҵ�������д����������˰��صķ�¼��û��Ӱ��Ŀ��Բ�д��

�������𰸡�

���������㡿

����(4)����ɡ����ҵ���ģ�����ϲ��Ե�������˰��Ӱ�죬����ϲ�������д�������պϲ��ʲ���ծ����ص����ķ�¼�͵�����¼

�����ϲ��Ե�������˰��Ӱ��=(360-200)��25%=40(��Ԫ)�����ǵ�������˰���ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵ=10000+(360-200)��75%=10120(��Ԫ)���ϲ�����=10900-10120=780(��Ԫ)��

���������㡿

����2����˾���ҹ�˾��ϵ��ֵ˰һ����˰�ˣ�2015��6��10�գ���˾����ͬ���ҹ�˾����һ����Ʒ����˰�ϼ�3510��Ԫ��������Ϊ6���£�2015��12��10�գ��ҹ�˾�������ز�����������Լ���2015��12��31�գ���˾�Ըñ�Ӧ���˿������351��Ԫ�Ļ�������2016��1��31�գ���˾�����ҹ�˾Э�̣�ͨ�����·�ʽ����ծ�����飬���������������

��������һ���ҹ�˾��һ����Ϊ�̶��ʲ�����İ칫¥�ֳ�����ծ��2016��1��31�գ��ð칫¥�Ĺ��ʼ�ֵΪ1000��Ԫ��ԭ��Ϊ2000��Ԫ���Ѽ����۾�1200��Ԫ����˾���ð칫¥��Ϊ�̶��ʲ����㡣

�������϶����ҹ�˾��һ����Ʒ�ֳ�����ծ������Ʒ�Ĺ��ʼ�ֵΪ400��Ԫ�������ɱ�Ϊ300��Ԫ���ҹ�˾���˾���ߵ���ֵ˰ר�÷�Ʊ��ע���ļۿ�Ϊ400��Ԫ����ֵ˰˰��Ϊ68��Ԫ����˾���յ��ĸ�����Ʒ��Ϊ�����Ʒ���㡣

�������������ҹ�˾���˾������ÿ����ֵΪ1Ԫ�����ʼ�ֵΪ3Ԫ��200�����ͨ�ɹ�Ʊ�ͳ�����ծ��˾���յ����ҹ�˾��Ʊ��Ϊ�ɹ����۽����ʲ����㡣

���������ģ���˾��ȥ�ҹ�˾ծ��400��Ԫ������ծ��������2017��12��31�ա�

�����ٶ������ǻ���ʱ���ֵ���������ء�

����Ҫ��

����(1)����ɡ������˾2016��1��31��ծ��������ʣ��ծȨ�����˼�ֵ��ծ��������ʧ��

�������𰸡�

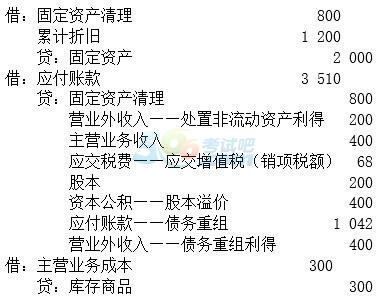

������˾ծ�������Ӧ���˿����˼�ֵ=3510-1000-400-68-200��3-400=1042(��Ԫ)��

������˾ծ��������ʧ=(3510-351)-1000-400-68-200��3-1042=49(��Ԫ)��

���������㡿

����(2)����ɡ����Ƽ�˾2016��1��31��ծ������Ļ�Ʒ�¼��

�������𰸡�

���������㡿

����(3)����ɡ������ҹ�˾2016��1��31��ծ��������Ӧ����Ӫҵ������Ľ�

�������𰸡��ҹ�˾��ծ������Ӧ����Ӫҵ������Ľ��=ծ����������(3510-1000-400-68-600-1042)+�̶��ʲ���������[1000-(2000-1200)]=600(��Ԫ)��

���������㡿

����(4)����ɡ������ҹ�˾2016��1��31��ծ������Ļ�Ʒ�¼��

�������𰸡�

���������㡿

����3����˾���ҹ�˾���õĻ�����ߺͻ���ڼ���ͬ����˾���ҹ�˾2014����2015���йس��ڹ�ȨͶ�ʼ����ڲ������������£�

��������һ��2014�������

������1��1�գ���˾�����д��18 400��Ԫ�Էǹ����������ҹ�˾80%�б���Ȩ�Ĺɷݡ�����ǰ����˾�������ҹ�˾�Ĺɷ������ҹ�˾�����ڹ�������ϵ;����˾ȡ���ҹ�˾�Ŀ���Ȩ���ҹ�˾���տɱ��Ͼ��ʲ��������ֵΪ23 000��Ԫ�����йɱ�6 000��Ԫ���ʱ�����4 800��Ԫ��ӯ���1 200��Ԫ��δ��������11 000��Ԫ;����ɱ����ʲ�����ծ�Ĺ��ʼ�ֵ���������ֵ����ͬ��

������3��10�գ���˾���ҹ�˾����A��Ʒһ�����ۼ�Ϊ2 000��Ԫ�������ɱ�Ϊ1 400��Ԫ����������ĩ���ҹ�˾������������A��Ʒ��60%��ʣ�ಿ���γ���ĩ�������ɱ��־�ֵΪ600��Ԫ�������˴��������200��Ԫ;��˾Ӧ�տ���2 000��Ԫ��δ�ջأ����ỵ����100��Ԫ��

������7��1�գ���˾����һ��ר��Ȩ��1 200��Ԫ�ļ۸�ת�ø��ҹ�˾�������ڵ����մ����С���˾��ר��Ȩ��ԭ��Ϊ1 000��Ԫ��Ԥ��ʹ������Ϊ10�ꡢ��ֵΪ�㣬��������ƽ��������̯������ת��ʱ��̯��5�ꡣ�ҹ�˾ȡ�ø�ר��Ȩ����Ϊ�����������ʲ����㣬Ԥ���п�ʹ��5�꣬��ֵΪ�㡣��������ƽ��������̯����

�������ҹ�˾����ʵ�ֵľ�����Ϊ6 000��Ԫ����ȡ����ӯ���600��Ԫ����ɶ������ֽ����3000��Ԫ;����еĿɹ����۽����ʲ����ʼ�ֵ�������뵱�������ۺ�����Ľ��Ϊ400��Ԫ��

�������϶���2015�������

����2015��ȣ���˾���ҹ�˾֮��δ�����ڲ��������ס���2015��12��31�գ��ҹ�˾�����Լ�˾�����A��Ʒʣ�ಿ��ȫ���������۳�;�ҹ�˾֧����������Ƿ��˾����2000��Ԫ��

�����ٶ���������ֵ˰������˰�����˰�Ѽ��������ء�

����Ҫ��

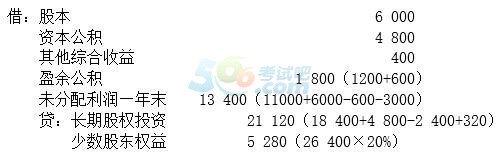

����(1)����ɡ����Ƽ�˾2014��12��31�պϲ��ҹ�˾����ʱ����Ȩ�淨�������ڹ�ȨͶ�ʵĵ�����¼�Լ�����Ͷ��ֱ����ص�(����˾�ڲ�Ͷ������)������¼��

�������𰸡��ٳɱ�����Ȩ�淨

�����ڵ������ڹ�ȨͶ��

�����۵���Ͷ������

���������㡿

����(2)����ɡ����Ƽ�˾2014��12��31�պϲ��ҹ�˾����ʱ���ڲ�����������صĵ�����¼��(��Ҫ�������ϲ��ֽ���������صĵ�����¼)

�������𰸡�

�����ٴ���ڲ�˳�����ĵ���

�������ڲ�Ӧ��Ӧ���ĵ���

�����������ʲ��ڲ�˳�����ĵ���

���������㡿

����(3)����ɡ����Ƽ�˾2015��12��31�պϲ��ҹ�˾����ʱ���ڲ�����������صĵ�����¼��(��Ҫ�������ϲ��ֽ���������صĵ�����¼)

�������𰸡�

�����ٴ���ڲ����������౨

�������ڲ�ծȨծ�������౨

�����������ʲ��ڲ����������౨

���������㡿

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016�м����ְ�����⼰��ר��![]() �� Ȩ���𰸽��� ����ע��

�� Ȩ���𰸽��� ����ע��

����2016���м����ְ����Ƶ������ �� �ֻ�������� �� ���Դ�

����2016�м����ְ�Ƴɼ���ѯʱ��֪ͨ �� ���������� �� �ϸ��