������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

������Ͷ�ʵ�λ�����ۺ�����䶯�Ĵ���

������Ͷ�ʵ�λ�����ۺ����淢���䶯�ģ�Ͷ�ʷ�Ӧ�����չ����ڱ���ҵ�IJ��֣���Ӧ�������ڹ�ȨͶ�ʵ������ֵ��ͬʱ���ӻ���������ۺ����档

�����裺���ڹ�ȨͶ�ʡ��������ۺ�����

�������������ۺ�����

�������෴��¼��

�������̲���5-15����˾�����ҹ�˾30%�Ĺɷݣ��ܹ����ҹ�˾ʩ���ش�Ӱ�졣�����ҹ�˾����еĿɹ����۽����ʲ����ʼ�ֵ�ı䶯���������ۺ�����Ľ��Ϊ20 000 000Ԫ�����������⣬�ҹ�˾����ʵ�ֵľ�����Ϊ80 000 000Ԫ���ٶ���˾���ҹ�˾���õĻ�����ߡ�����ڼ���ͬ�������ڵ��ڼ���ǰ�ڼ�δ�����κ��ڲ����ף�Ͷ��ʱ�ҹ�˾����ɱ����ʲ�����ծ�Ĺ��ʼ�ֵ���������ֵ��ͬ�����������˰�ѵ���������Ӱ�졣

������˾Ӧ����������������

�����裺���ڹ�ȨͶ�ʡ������������������������24 000 000

�������������ۺ����桡�������� 6 000 000

��������Ͷ�����桡������ �������������������� 24 000 000

���������ۺ����桡�������� ����������������6 000 000

����ȡ���ֽ����������Ĵ���

�����裺Ӧ�չ���

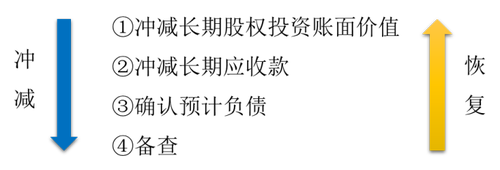

�����������ڹ�ȨͶ��һһ�������

������������ȷ��

����Ͷ����ҵȷ��Ӧ�ֵ���Ͷ�ʵ�λ�����ľ�����Ӧ���Գ��ڹ�ȨͶ�ʵ������ֵ�Լ�����ʵ���Ϲ��ɶԱ�Ͷ�ʵ�λ��Ͷ�ʵij���Ȩ���������Ϊ�ޣ�Ͷ����ҵ���ге�������ʧ����ij��⡣

��������ʵ���Ϲ��ɶԱ�Ͷ�ʵ�λ��Ͷ�ʵij���Ȩ�棬ͨ����ָ����Ӧ����Ŀ�����磬��ҵ�Ա�Ͷ�ʵ�λ�ij���ծȨ����ծȨû����ȷ�����ռƻ������ڿ�Ԥ����δ���ڼ䲻���ջصģ�ʵ���Ϲ��ɶԱ�Ͷ�ʵ�λ�ľ�Ͷ�ʣ���������Ͷ����ҵ�뱻Ͷ�ʵ�λ֮����������Ʒ���ṩ������ճ���������ij���ծȨ��

������ȷ��Ӧ�ֵ���Ͷ�ʵ�λ�����Ŀ���ʱ��Ӧ����������˳����д�����

����(1)������ڹ�ȨͶ�ʵ������ֵ��

����(2)���ڹ�ȨͶ�ʵ������ֵ�����Գ���ģ�Ӧ��������ʵ���Ϲ��ɶԱ�Ͷ�ʵ�λ��Ͷ�ʵij���Ȩ�������ֵΪ����ȷ��Ͷ����ʧ���������Ӧ����Ŀ�ȵ������ֵ��

����(3)������������������Ͷ�ʺ�ͬ��Э��Լ����ҵ�Գе���������ģ�Ӧ��Ԥ�Ƴе�������ȷ��Ԥ�Ƹ�ծ�����뵱��Ͷ����ʧ��

�����������������δȷ�ϵ�Ӧ�ֵ���Ͷ�ʵ�λ����ʧ��Ӧ�����ⱸ��Ǽǡ�

������Ͷ�ʵ�λ�Ժ��ڼ�ʵ��ӯ���ģ�Ӧ���������෴��˳�������������ⱸ��ǼǵĽ���ȷ��Ԥ�Ƹ�ծ���������ָ�����ʵ���Ϲ��ɶԱ�Ͷ�ʵ�λ��Ͷ�ʵij���Ȩ�漰���ڹ�ȨͶ�ʵ������ֵ��ͬʱȷ��Ͷ�����档

����

�������̲���5-16����˾�����ҹ�˾40%�Ĺ�Ȩ���ܹ����ҹ�˾ʩ���ش�Ӱ�졣2��08��12��31�գ�����ڹ�ȨͶ�ʵ������ֵΪ20 000 000Ԫ���ҹ�˾2��09�귢������30 000 000Ԫ���ٶ���˾ȡ��Ͷ��ʱ���ҹ�˾����ɱ����ʲ�����ծ�Ĺ��ʼ�ֵ���������ֵ��ͬ������˾���õĻ�����ߺͻ���ڼ�Ҳ��ͬ����˾2��09��Ӧȷ�ϵ�Ͷ����ʧΪ12 000 000Ԫ��ȷ������Ͷ����ʧ���ڹ�ȨͶ�ʵ������ֵ��Ϊ8 000 000Ԫ��

��������ҹ�˾2��09��Ŀ����Ϊ60 000 000Ԫ�����˾����ֹɱ���ȷ��Ӧ�ֵ�����ʧΪ24 000 000Ԫ�����ڳ����ڹ�ȨͶ�ʵ������ֵ��Ϊ20 000 000Ԫ�����û������ʵ���Ϲ��ɶԱ�Ͷ�ʵ�λ��Ͷ�ʵij���Ȩ����Ŀ����˾Ӧȷ�ϵ�Ͷ����ʧ��Ϊ20 000 000Ԫ��������ʧ��������б���Ǽ�;�����ȷ����20 000 000Ԫ��Ͷ����ʧ��˾��������Ӧ���ҹ�˾�ij���Ӧ�տ�8 000 000Ԫ(ʵ���Ϲ��ɶ��ҹ�˾�ľ�Ͷ��)�����ڳ���Ӧ�տ�������ֵ����4 000 000Ԫ������£�Ӧ��һ��ȷ��Ͷ����ʧ4 000 000Ԫ��

������˾Ӧ���е�������Ϊ��

�����裺Ͷ�����桡����������������������������24 000 000

�����������ڹ�ȨͶ�ʡ������������������������20 000 000

��������Ӧ�տ��������𡡡����� ��������4 000 000

������Ͷ�ʵ�λ�������桢�����ۺ������Լ�������������������Ȩ��������䶯

������Ͷ�ʵ�λ�������桢�����ۺ������Լ�������������������Ȩ��������䶯�����أ���Ҫ������Ͷ�ʵ�λ���������ɶ����ʱ���Ͷ�롢��Ͷ�ʵ�λ���пɷ��뽻�Ŀ�תծ�а�����Ȩ��ɷ֡���Ȩ�����Ĺɷ�֧���������ɶ��Ա�Ͷ�ʵ�λ���ʵ���Ͷ�ʷ��ֹɱ����䶯�ȡ�

����Ͷ�ʷ�Ӧ�����ֹ�Ȩ��������Ӧ���еķݶ�������ڹ�ȨͶ�ʵ������ֵ��ͬʱ�����ʱ�����(�����ʱ�����)�����ڱ��鲾�����ԵǼǣ�Ͷ�ʷ��ں������ù�ȨͶ�ʵ���ʣ���Ȩ�Բ���Ȩ�淨����ʱ��Ӧ�����ñ������ⲿ���ʱ�����ת�뵱��Ͷ������;��ʣ���Ȩ��ֹȨ�淨����ʱ�����ⲿ���ʱ�����ȫ��ת�뵱��Ͷ�����档ȷ�ϱ�Ͷ�ʵ�λ������Ȩ��������䶯��

�����裺���ڹ�ȨͶ�ʡ�������Ȩ��䶯

���������ʱ��������������ʱ�����

�������෴��¼

���������⡿A��ҵ����B��ҵ30%�Ĺɷݣ��ܹ���B��ҵʩ���ش�Ӱ�졣B��ҵΪ���й�˾������B��ҵ��ĸ��˾����B��˾����1 000��Ԫ���þ���ʵ���������ʱ���Ͷ�룬B��˾��������ʱ�����(�ɱ����)���������������أ�A��ҵ��Ȩ�淨�����»�ƴ�����

����A��ҵ��ȷ��Ӧ���б�Ͷ�ʵ�λ������Ȩ��������䶯=1 000��30%=300(��Ԫ)

�����裺���ڹ�ȨͶ�ʡ�������Ȩ��䶯���������� 3 000 000

���������ʱ��������������ʱ����������� ��������3 000 000

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018���м����ʦ����Ӧ�ú�ʱ��ʼ��ϰ![]()

��������2017���м����ְ�Ƴɼ���ѯʱ�����