������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2017���м����ʦ�����ʵ��֪ʶ�㾫������

��������ij�ʼ����

�������Ӧ�����ճɱ����г�ʼ����������ɱ������ɹ��ɱ����ӹ��ɱ��������ɱ���

����(һ)��Ĵ��

���������ijɱ�������IJɹ��ɱ���ָ��ҵ���ʴӲɹ������ǰ��������ȫ��֧������������ۿ���˰�ѡ�����ѡ�װж�ѡ����շ��Լ������ɹ����ڴ���ɹ��ɱ��ķ��á�

����1.����ۿ��ָ��ҵ������ϻ���Ʒ�ķ�Ʊ�˵��������ļۿ�����������涨���Եֿ۵���ֵ˰����˰�

����2.���˰�ѣ���ָ��ҵ�������ƻ�ί�мӹ���������Ľ��ڹ�˰������˰����Դ˰�Ͳ��ֿܵ۵���ֵ˰����˰��ȡ�

����3.�����ɹ����ڴ���ɹ��ɱ��ķ��ã����ɹ��ɱ��г�������������Ŀɹ����ڴ���ɹ��ɱ��ķ��ã����ڴ���ɹ������з����IJִ��ѡ���װ�ѡ�����;�еĺ�����ġ����ǰ����ѡ�������õȡ�

�������ڲɹ������з��������ʻ��𡢶�ȱ�ȣ���������;��Ӧ����Ϊ����������ɹ����ڴ���ɹ��ɱ��ķ��ü���ɹ��ɱ��⣬Ӧ����ͬ������л�ƴ�����

����(1)Ӧ�ӹ�����λ���ⲿ����������ջص����ʶ�ȱ������������������ʵIJɹ��ɱ���

����(2)�����������ֺ���������ʧ���д�����ԭ���;����ģ������������ʵIJɹ��ɱ�������Ϊ�������Ʋ�������к��㣬����ԭ�������������

����������•��ѡ�⡿����ҵΪ��ֵ˰һ����˰�ˡ����¹���ԭ����200�֣�����Ϊ6 000��Ԫ����ֵ˰ר�÷�Ʊ��ע������ֵ˰˰��Ϊ1 020��Ԫ;�������������Ϊ350��Ԫ������ѷ�Ʊ��ע������ֵ˰˰��Ϊ38.5��Ԫ�����ǰ����ѡ��������Ϊ130��Ԫ���������ʱ����������ȱ10%��������������;�к�����ġ�����ҵ����ԭ����ʵ�ʵ�λ�ɱ�Ϊÿ��(����)��Ԫ��

����A.36

����B.36.21

����C.35.28

����D.32.4

�������𰸡�A

����������������ԭ���ϵ�ʵ���ܳɱ�=6 000+350+130=6 480(Ԫ)��ʵ���������=200��(1-10%)=180(����)�������ҹ�ҵ��ҵ����ԭ����ʵ�ʵ�λ�ɱ�=6 480/180=36(Ԫ/����)��

����4.��Ʒ��ͨ��ҵ�ڲɹ���Ʒ�����з���������ѡ�װж�ѡ����շ��Լ������ɹ����ڴ���ɹ��ɱ��ķ��õȽ������ã�Ӧ����������Ʒ�ɱ�����Ʒ��ͨ��ҵ�ɹ���Ʒ�Ľ������ý���С�ģ������ڷ���ʱֱ�Ӽ��뵱������(���۷���)��

����������•��ѡ�⡿ij��Ʒ��ͨ��ҵϵ��ֵ˰һ����˰�ˣ��ɹ�����Ʒ100����ÿ���ۼ�2��Ԫ��ȡ�õ���ֵ˰ר�÷�Ʊ��ע������ֵ˰Ϊ34��Ԫ����֧���ɹ�����5��Ԫ��������Ʒ���ܳɱ�Ϊ(����)��Ԫ��

����A.200

����B.205

����C.234

����D.239

�������𰸡�B

������������������Ʒ���ܳɱ�=100��2+5=205(��Ԫ)��

����(��)ͨ����һ���ӹ���ȡ�õĴ��

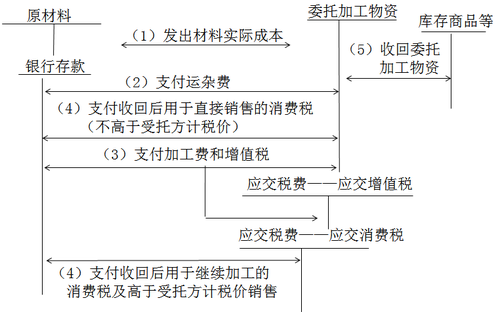

����1.ί���ⵥλ�ӹ��Ĵ��

��������ͼ��ʾ��

����

�������̲���2-1������ҵί������ҵ�ӹ�����һ��(����Ӧ˰����Ʒ)��ԭ���ϳɱ�Ϊ20 000Ԫ��֧���ļӹ���Ϊ7 000Ԫ(������ֵ˰)������˰˰��Ϊ10%�����ϼӹ���ɲ�������⣬�ӹ����õ��Ѿ�֧����˫�����õ���ֵ˰˰��Ϊ17%��

��������ҵ��ʵ�ʳɱ�����ԭ���ϣ��й����������£�

����(1)����ί�мӹ�����

�����裺ί�мӹ����ʡ�������ҵ��������������������20 000

��������ԭ���ϡ�����������������������������������20 000

����(2)֧���ӹ��Ѻ�˰��

��������˰=����˰��ɼ�˰�۸������˰˰��

��������˰��ɼ�˰�۸�=����ʵ�ʳɱ�+�ӹ���+����˰

��������˰��ɼ�˰�۸�=(����ʵ�ʳɱ�+�ӹ���)/(1-����˰˰��)

��������˰��ɼ�˰�۸�=(20 000+7 000)/(1-10%)=30 000(Ԫ)

�������з����մ���������˰˰��=30 000��10%=3 000(Ԫ)

����Ӧ����ֵ˰˰��=7 000��17%=1 190(Ԫ)

�����ټ���ҵ�ջؼӹ���IJ���������������Ӧ˰����Ʒ��

�����裺ί�мӹ����ʡ�������ҵ����������������������7 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)����������1 190

��������Ӧ������˰����������������������3 000

������������������������������������������� 11 190

�����ڼ���ҵ�ջؼӹ���IJ���ֱ�����ڳ��۵�(���������з���˰��)

�����裺ί�мӹ����ʡ�������ҵ������10 000(7 000+3 000)

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)�������� 1 190

�������������������������������������������11 190

����(3)�ӹ���ɣ��ջ�ί�мӹ�����

�����ټ���ҵ�ջؼӹ���IJ���������������Ӧ˰����Ʒ��

�����裺ԭ���ϡ��������������� ����27 000(20 000+7 000)

��������ί�мӹ����ʡ�������ҵ���������� �������� 27 000

�����ڼ���ҵ�ջؼӹ���IJ���ֱ�����ڳ��۵�(���������з���˰��)

�����裺�����Ʒ�������������� �� 30 000(20 000+10 000)

��������ί�мӹ����ʡ�������ҵ������������ ������ 30 000

����������•��ѡ�⡿��˾���ҹ�˾����һ��ʵ�ʳɱ�Ϊ30��Ԫ��ԭ���ϣ���֧���ӹ���6��Ԫ(������ֵ˰)��ί���ҹ�˾�ӹ�һ����������˰˰��Ϊ10%��Ӧ˰����Ʒ���ӹ�����ջغ�ȫ��������������Ӧ˰����Ʒ���ҹ�˾���۴��ɵ�����˰��������ֿۡ���˾

�������ҹ�˾��ϵ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰�ʾ�Ϊ17%���������������أ���˾�ջصĸ���Ӧ˰����Ʒ��ʵ�ʳɱ�Ϊ(����)��Ԫ��(2015��)

����A.36

����B.39.6

����C.40

����D.42.12

�������𰸡�A

������������ί�мӹ������ջغ�������������Ӧ˰����Ʒ�ģ�����˰���谴�涨�ֿۣ�������ί�мӹ����ʵijɱ������Լ�˾�ջصĸ���Ӧ˰����Ʒ��ʵ�ʳɱ�=30+6=36(��Ԫ)��

����2.���������Ĵ��

�������������Ĵ���ij�ʼ�ɱ�����Ͷ���ԭ���ϻ���Ʒ��ֱ���˹��Ͱ���һ�����������������á�

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ػ��ְ������� ��ѿ�ֱ���� ���ڿ�ʼ����![]()

����2017���м����ְ�ơ�����Ŀ��Ԥϰ��������