ПМЪдАЩЮЊФњећРэСЫЁА2017ФъжаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗБиБИИпЦЕПМЕуЁБЃЌИќЖрЛсМЦжАГЦПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩжаМЖЛсМЦжАГЦЁБЛђЗУЮЪ

ПМЪдАЩЛсМЦжАГЦПМЪдЭјЃЁ

ЁЁЁЁ>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>2017жаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗБИПМИпЦЕПМЕуЛузм

ЁЁЁЁЙЬЖЈзЪВњЕФГѕЪММЦСП

ЁЁЁЁЙЬЖЈзЪВњгІЕБАДееГЩБОНјааГѕЪММЦСПЁЃ

ЁЁЁЁЙЬЖЈзЪВњЕФГЩБОЃЌЪЧжИЦѓвЕЙКНЈФГЯюЙЬЖЈзЪВњДяЕНдЄЖЈПЩЪЙгУзДЬЌЧАЫљЗЂЩњЕФвЛЧаКЯРэЁЂБивЊЕФжЇГіЁЃетаЉжЇГіАќРЈжБНгЗЂЩњЕФМлПюЁЂЯрЙиЫАЗбЁЂдЫдгЗбЁЂАќзАЗбКЭАВзАГЩБОЕШЃЌвВАќРЈМфНгЗЂЩњЕФЃЌШчгІГаЕЃЕФНшПюРћЯЂЁЂЭтБвНшПюелЫуВюЖювдМАгІЗжЬЏЕФЦфЫћМфНгЗбгУЁЃ

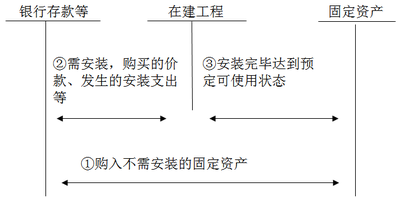

ЁЁЁЁ(вЛ)ЭтЙКЙЬЖЈзЪВњ

ЁЁЁЁЦѓвЕЭтЙКЙЬЖЈзЪВњЕФГЩБОЃЌАќРЈЙКТђМлПюЁЂЯрЙиЫАЗбЁЂЪЙЙЬЖЈзЪВњДяЕНдЄЖЈПЩЪЙгУзДЬЌЧАЫљЗЂЩњЕФПЩЙщЪєгкИУЯюзЪВњЕФдЫЪфЗбЁЂзАаЖЗбЁЂАВзАЗбКЭзЈвЕШЫдБЗўЮёЗбЕШЁЃЭтЙКЙЬЖЈзЪВњЗжЮЊЙКШыВЛашвЊАВзАЕФЙЬЖЈзЪВњКЭЙКШыашвЊАВзАЕФЙЬЖЈзЪВњСНРрЁЃ

ЁЁЁЁЁОЬсЪОЁПдБЙЄХрбЕЗбгІМЦШыЕБЦкЫ№вцЁЃ

ЁЁЁЁ1.ЙКШыВЛашвЊАВзАЕФЙЬЖЈзЪВњ

ЁЁЁЁЯрЙижЇГіжБНгМЦШыЙЬЖЈзЪВњГЩБОЁЃ

ЁЁЁЁ2.ЙКШыашвЊАВзАЕФЙЬЖЈзЪВњ

ЁЁЁЁЭЈЙ§ЁАдкНЈЙЄГЬЁБПЦФПКЫЫу

ЁЁЁЁЭтЙКЙЬЖЈзЪВњЕФКЫЫуШчЯТЭМЫљЪОЃК

ЁЁЁЁ

ЁЁЁЁздгЊЗНЪННЈдьЙЬЖЈзЪВњ

ЁЁЁЁЦѓвЕЭЈЙ§здгЊЗНЪННЈдьЕФЙЬЖЈзЪВњЃЌЦфШыеЫМлжЕгІЕБАДееИУЯюзЪВњДяЕНдЄЖЈПЩЪЙгУзДЬЌЧАЫљЗЂЩњЕФБивЊжЇГіШЗЖЈЃЌАќРЈжБНгВФСЯЁЂжБНгШЫЙЄЁЂжБНгЛњаЕЪЉЙЄЗбЕШЁЃ

ЁЁЁЁЦѓвЕЮЊНЈдьЙЬЖЈзЪВњзМБИЕФИїжжЮязЪЃЌАќРЈЙЄГЬгУВФСЯЃЌЩаЮДАВзАЕФЩшБИвдМАЮЊЩњВњзМБИЕФЙЄЦїОпЕШЃЌЭЈЙ§ЁАЙЄГЬЮязЪЁБПЦФПНјааКЫЫуЁЃЙЄГЬЮязЪгІЕБАДееЪЕМЪжЇИЖЕФТђМлЁЂдЫЪфЗбЁЂБЃЯеЗбЕШЯрЙиЫАЗбзїЮЊЪЕМЪГЩБОЁЃ

ЁЁЁЁЙЄГЬЭъЙЄКѓЪЃгрЕФЙЄГЬЮязЪЃЌШчзЊзїБОЦѓвЕПтДцВФСЯЕФЃЌАДЦфЪЕМЪГЩБОЛђМЦЛЎГЩБОзЊзїЦѓвЕЕФПтДцВФСЯЁЃ

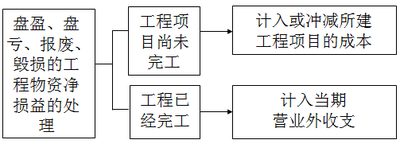

ЁЁЁЁХЬгЏЁЂХЬПїЁЂБЈЗЯЁЂЛйЫ№ЕФЙЄГЬЮязЪОЛЫ№вцЕФЛсМЦДІРэШчЯТЭМЫљЪОЃК

ЁЁЁЁ

ЁЁЁЁЫљНЈдьЕФЙЬЖЈзЪВњвбДяЕНдЄЖЈПЩЪЙгУзДЬЌЃЌЕЋЩаЮДАьРэПЂЙЄОіЫуЕФЃЌгІЕБздДяЕНдЄЖЈПЩЪЙгУзДЬЌжЎШеЦ№ЃЌИљОнЙЄГЬдЄЫуЁЂдьМлЛђепЙЄГЬЪЕМЪГЩБОЕШЃЌАДднЙРМлжЕзЊШыЙЬЖЈзЪВњЃЌВЂАДгаЙиМЦЬсЙЬЖЈзЪВњелОЩЕФЙцЖЈЃЌМЦЬсЙЬЖЈзЪВњелОЩЁЃД§АьРэПЂЙЄОіЫуЪжајКѓдйЕїећдРДЕФднЙРМлжЕЃЌЕЋВЛашвЊЕїећдвбМЦЬсЕФелОЩЖюЁЃ

ЩЈУш/ГЄАДЖўЮЌТыЙизЂМДПЩЛёЕУЛсМЦЪІжЄЪщ

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"ПМЪдАЩЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЯТдиЛсМЦжАГЦЭђЬтПт УтЗбПДжБВЅПЮ ЯждкПЊЪМБИПМ

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦЁЖИїПЦФПЁЗдЄЯАЗНЗЈЛузм

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦЁЖИїПЦФПЁЗБиБИПМЕудЄЯАЛузм

ЁЁЁЁ2009-2016жаМЖЛсМЦжАГЦецЬтМАД№АИ|НтЮі|ЙРЗж|ЯТди