������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>2016���ְ�Ƴ������÷������״�����������

����>>>>2016�������ְ�ƿ��ԡ�����Ŀ����ϰָ�������

����һ���״�������

����

���������״�����Ŀ����

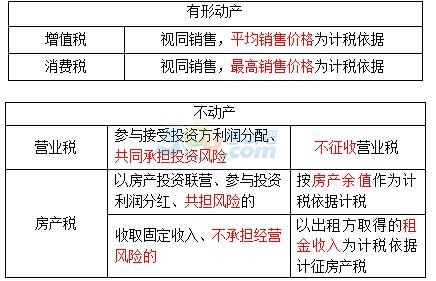

������ĸ��•��ѡ�⡿��ױƷ��Ϊ��ֵ˰һ����˰�ˣ�2015��2�����Բ���ױƷ15��Ͷ������ҵ����֪��ױƷƽ�����ۼ۸�(����˰����ͬ)Ϊ500Ԫ/�䡢������ۼ۸�Ϊ520Ԫ/�䣬���õ�����˰˰��Ϊ30%����ֵ˰˰��Ϊ17%�����й��ڼ�ױƷ������Ӧȷ�ϵ���ֵ˰����˰�������˰��˵����ȷ����( )��

����A.Ӧȷ����ֵ˰����˰��2250Ԫ������˰2250Ԫ

����B.Ӧȷ����ֵ˰����˰��2250Ԫ������˰2340Ԫ

����C.Ӧȷ����ֵ˰����˰��2340Ԫ������˰2340Ԫ

����D.Ӧȷ����ֵ˰����˰��2340Ԫ������˰2250Ԫ

����������1•��ѡ�⡿����ҵӵ��һ������������ԭֵ800��Ԫ��2015����������÷�������Ͷ����Ӫ������Ͷ������ֺ졢�������գ�����ȡ�÷ֺ�40��Ԫ����֪����ʡ���������涨�ķ���ԭֵ�۳�����Ϊ30%���Ӽۼ�������˰��˰��Ϊ1.2%�������������˰��˰��Ϊ12%�������й��ڸ÷�������ķ���˰���������˵����ȷ����( )��

����A.Ӧ���ɷ���˰4.8��Ԫ

����B.Ӧ���ɷ���˰6.72��Ԫ

����C.Ӧ���ɷ���˰7.06��Ԫ

����D.Ӧ���ɷ���˰11.52��Ԫ

����������2•��ѡ�⡿����ҵӵ��һ������������ԭֵ800��Ԫ��2015����������÷�������Ͷ����Ӫ����ȡ�̶����롢���е���Ӫ���գ�����ȡ�ù̶�����40��Ԫ����֪����ʡ���������涨�ķ���ԭֵ�۳�����Ϊ30%���Ӽۼ�������˰��˰��Ϊ1.2%�������������˰��˰��Ϊ12%�������й��ڸ÷�������ķ���˰���������˵����ȷ����( )��

����A.Ӧ���ɷ���˰4.8��Ԫ

����B.Ӧ���ɷ���˰6.72��Ԫ

����C.Ӧ���ɷ���˰7.06��Ԫ

����D.Ӧ���ɷ���˰11.52��Ԫ

����������3•�ж��⡿�Բ������������Ͷ�ʷ�������䡢��ͬ�е�Ͷ�ʷ��գ���ͬ���۲�������Ӧ����Ӫҵ˰��( )

�������Ͽ����ǽ����곣���״��쿼�㣬�������ʦ��ʦ���飺�������ա�

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016����ְ�ơ��������ʵ��������

����2016���ְ�ƿ��ԡ��������ʵ���㽲�����