������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>��Ƶ��⣺���ְ����������������߲��� �������

��������鿴����2018�м����ְ�ƿ��Ը���Ŀÿ��һ������

����1[��ѡ��] ���������������䣬���и����У��������̾�Ӫ���ڵ���(����)��

����A.�����ת��(����)����

����B.Ӧ���˿�������

����C.�ṩ���˿͵��ֽ��ۿ����ӣ������Ǹ���������

����D.��Ӧ���ṩ�������������ˣ�������ǰ����

�����ο��𰸣�A,B,C

�����ο���������Ӫ����=�����ת��+Ӧ���˿���ת�ڣ�ѡ��A��B��C���ɼ��ٴ����Ӧ���˿����ת;��ѡ��D�漰����Ӧ���˿�뾭Ӫ�����أ����Բ���ȷ��

����3[��ѡ��] �ڲ����dz�����Ƶ�ǰ���£����г��ʷ�ʽ�и����ʱ��ɱ���ߵ�ͨ����( )��

����A.������ͨ��

����B.��������

����C.���ڽ��

����D.���й�˾ծȯ

�����ο��𰸣�A

�����ο���������Ȩ�ij��ʳɱ�����ծ��ij��ʳɱ�����Ҫ�����ڹ�����˰��������֧�������ܵ�˰����ծ���ʱ�����Ϣ����˰ǰ�۳������Ե�˰;�����Ͷ���˵ķ�����������ͨ�ɵ���Ȩ��ծȨ֮������ͨ�ɵķ���Ҫ���ڳ���ծȨ�ķ��գ���Ʊ�����˻�Ҫ����һ���ķ��ղ��������Թ�Ȩ�ʱ����ʱ��ɱ�����ծ���ʱ����ʱ��ɱ�;����������ʱ��ɱ�����ͨ�����ƣ�ֻ����û�г��ʷѣ�������ͨ�ɵķ��з��ýϸߣ��������ʱ��ɱ���������������ʱ��ɱ�����˱����з�����ͨ�ɵ��ʱ��ɱ�����ߵġ�

����4[�����]

����A��˾Ŀǰ�ʱ��ṹΪ�����ʱ�3500��Ԫ������ծ���ʱ�1400��Ԫ(����Ϣ140��Ԫ);��ͨ�ɹɱ�210��Ԫ(210��ɣ���ֵ1Ԫ���м�5Ԫ)���ʱ�����1000��Ԫ����������890��Ԫ����ҵ��������Ӫ��ģ����Ҫ�ӳ���2800��Ԫ������˰˰��25%�������dz��ʷ������ء������ֳ��ʷ�����

����������������ͨ��400��ɣ�ÿ�ɷ��м�6Ԫ;ͬʱ�����н��400��Ԫ�����ʱ���ԭ����10%��

�����ҷ�����������ͨ��200��ɣ�ÿ�ɷ��м�6Ԫ;ͬʱ��۷���1600��Ԫ��ֵΪ1000��Ԫ�Ĺ�˾ծȯ��Ʊ������15%��

��������������������ͨ�ɣ���۷���2500��Ԫ��ֵΪ2300��Ԫ�Ĺ�˾ծȯ��Ʊ������15%;������ծȯ������������ƣ���Ҫ���������н��300��Ԫ������10%��

����Ҫ��

����(1)����������ҷ�����ÿ����������Ϣ˰ǰ����;

����(2)�����ҷ������������ÿ����������Ϣ˰ǰ����;

����(3)����������������ÿ����������Ϣ˰ǰ����;

����(4)����ҵԤ�Ƶ�Ϣ˰ǰ����Ϊ500��ԪʱӦ��γ���;

����(5)�ж���ҵӦ���ѡ����ʷ�ʽ��

�����������(1)

����

����(2)

����

����(3)

����

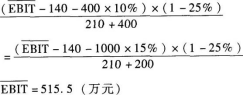

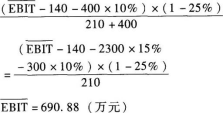

����(4)EPS��=(500-140-400��10%)��(1-25%)/(210+400)=0.39(Ԫ/��)

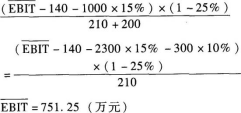

����EPS��=(500-140-1000 X 15%)X(1-25%)/(210+200)=0.38(Ԫ/��)

����EPS��=(500-140-2300 X 15%-300 X10%)��(1-25%)/210=-0.05(Ԫ/��)

��������ҵԤ�Ƶ�Ϣ˰ǰ����Ϊ500��ԪʱӦ�����ü׳��ʷ�����

����(5)����ҵԤ�Ƶ�Ϣ˰ǰ����С��515.5��ԪʱӦ���ü���������ҵԤ�Ƶ�Ϣ˰ǰ�������515.5��Ԫ��С��751.25��ԪʱӦ�����ҷ���������ҵԤ�Ƶ�Ϣ˰ǰ�������751.25��ԪʱӦ���ñ�������

����5[��ѡ��] �ڹ�˾������������ʱ�����й�˾���������ͷ����й�˾����������Ƚϣ����й�˾�����������ŵ㲻����( )��

����A.�����ڱ��ֹ�˾�Ŀ���Ȩ�ֲ�

����B.����������ս��Ͷ���ߺͻ���Ͷ����

����C.�������������й�˾���г�����ֵ��ۣ���ĸ��˾�ʲ�ͨ���ʱ��г��ŴӶ�����ĸ��˾���ʲ���ֵ

����D.����������һ����Ҫ�IJ����ֶΣ��ر����ʲ������Ͷ��������������ڼ�����ҵ�������У���ͬʱ���Ტ�����ֽ���ѹ��

�����ο��𰸣�A

�����ο�����������������ı乫˾�Ŀ���Ȩ�ֲ�������A����ȷ��

����6[��ѡ��] ����Ӱ���ʱ��ɱ��������У�������ձ����ʲ���Ӱ�����( )��

����A.���徭�û���

����B.�ʱ��г�����

����C.��ҵ��Ӫ������״��

����D.��ҵ�Գ��ʹ�ģ��ʱ������

�����ο��𰸣�A

�����ο����������徭�û�����״̬������ҵ�����Ĺ��÷�չ״����ˮƽ���Լ�Ԥ�ڵ�ͨ�����͡����徭�û����仯��Ӱ�죬��ӳ�����ձ������ϡ�

����7[��ѡ��] ���и����У����ڲ���������ݵ���()��

����A.����Ͷ�ʹ���

����B.���ڳ��ʹ���

����C.�ɱ�����

����D.������������

�����ο��𰸣�A,B,C,D

�����ο����������̲İѲ�����������ݷ�ΪͶ�ʡ����ʡ�Ӫ���ʽ𡢳ɱ���������������������֡����Ա���Ĵ�Ϊѡ��ABCD��

����8[��ѡ��] ���и���ָ���У�����ֵԽС��˵����ҵ��Ӫ�İ�ȫ�̶�Խ�����(����)��

����A.��ȫ����

����B.������ҵ��

����C.�ʹ�����

����D.��Ӫ�ܸ�ϵ��

�����ο��𰸣�B

�����ο���������ҵ��Ӫ�Ƿ�ȫ�������ð�ȫ���ʻ�����ҵ�����жϡ���ȫ���ʵ���ֵԽ����ҵ��������Ŀ�����ԽС����ҵ��Խ��ȫ;������ҵ�ʵ���ֵԽ����ҵ��������Ŀ�����Խ����ҵ��Խ����ȫ������ѡ��BΪ����𰸡�

����9[��ѡ��] ���й��ڹ�Ʊ�ָ��˵���У��������(����)��

����A.��ʹ��Ʊ��ÿ���м��½���������߹�Ʊ��������

����B.�����ڹ�˾�¹ɵķ���

����C.����һ���̶��ϼӴ�Թ�˾��Ʊ�����չ����Ѷ�

����D.���������Ͷ���߶Թ�˾������

�����ο��𰸣�B

�����ο���������Ʊ�ָ��ʹÿ���м۽��ͣ������ù�Ʊ�����ʽ������٣��Ӷ����Դٽ���Ʊ����ͨ�ͽ��ף�����ѡ��A��˵����ȷ;��ͨ�Ե���ߺɶ����������ӣ�����һ���̶��ϼӴ�Թ�˾��Ʊ�����չ����Ѷȣ�����ѡ��C��˵����ȷ;���⣬����Ʊ�۸���Ϊ��˾�����¹���������Ϊ�ɼ�̫��ʹ�ܶ�DZ��Ͷ�����������Ķ��������Թ�˾��Ʊ����Ͷ�ʣ�����ѡ��B��˵������;���⣬��Ʊ�ָ�������г���Ͷ���ߴ��ݡ���˾��չǰ�����á����źš����������Ͷ���߶Թ�˾��Ʊ������.����ѡ��D��˵����ȷ��

����10[��ѡ��] A��˾�����պϲ�B��˾������һ�������ʲ��⣬B��˾�������ʲ���ծ�ļ�˰�������빫�ʼ�ֵһ�£��������ʲ��ļ�˰����Ϊ0�����ʼ�ֵΪ800��Ԫ������û�й涨ʹ�����ޡ�B��˾δ�ֲ��Ŀ���Ϊ150��Ԫ�����ʲ��Ĺ��ʼ�ֵΪ3000��Ԫ�������ϲ�ҵ����������ĩ�����ҷ��е���ڹ�ծ����Ϊ5.32%��A��˾���õ�����˰˰��Ϊ25%�������ҵ���ù�Ȩ֧����ʽ������ʹ���ʲ������������˰��������������˵������ȷ����(����)��

����A.�����ҵ���÷ǹ�Ȩ֧����ʽ���ϲ��������������˰��˰����Ϊ200��Ԫ

����B.�����ҵ���÷ǹ�Ȩ֧����ʽ���ϲ������������˰��˰����

����C.�����ҵ���ù�Ȩ֧����ʽ���ֲ�����ɽ�Լ��˰��Ϊ37.5��Ԫ

����D.�����ҵ���ù�Ȩ֧����ʽ���ֲ�����ɽ�Լ��˰��Ϊ39.9��Ԫ

�����ο��𰸣�A,C

�����ο�������������ع涨���ǹ�Ȩ֧������һ����˰�����������Ժϲ���ҵ���ԣ���Ա��ϲ���ҵ���ʼ�ֵ����ԭ��˰���������ý���ȷ�ϣ���������˰�����Ҳ����ֲ����ϲ���ҵ�Ŀ������ԣ�ѡ��A��˵����ȷ��ѡ��B��˵������ȷ�������ҵ�����������������˰�����Ĺ涨���ϲ���ҵ���ԶԱ��ϲ���ҵ�Ŀ�������ֲ�����õ�˰���棬���ɺϲ���ҵ�ֲ��ı��ϲ���ҵ���������ڱ��ϲ���ҵ���ʲ����ʼ�ֵ���Խ����ϲ�ҵ����������ĩ���ҷ��е�����Ĺ�ծ���ʡ� �����п�����A��˾�ֲ��Ŀ�����=3000��5.32%=159.6(��Ԫ)������159.6��Ԫ����150��Ԫ�����ԣ�������A��˾�ֲ��Ŀ���Ϊ150��Ԫ���ֲ�����ɽ�Լ��˰��=150�� 25%=37.5(��Ԫ)��

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018���м����ʦ���������������ѵ�

�����ϰ��屸��2018���м����ʦ�������⼰���