ЁЁЁЁ1

ЁЁЁЁ[ЕЅбЁЬт] ИљОнЫАЪееїЪеЙмРэЗЈТЩжЦЖШЕФЙцЖЈЃЌЫАЮёЛњЙизїГіЕФЯТСаааеўааЮЊжаЃЌФЩЫАШЫШЯЮЊЧжЗИЦфКЯЗЈШЈвцЪБгІЕБЯШЩъЧыааеўИДвщЃЌВЛЗўааеўИДвщОіЖЈдйЬсЦ№ааеўЫпЫЯЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.

ЁЁЁЁМгЪеЫАПюжЭФЩН№

ЁЁЁЁB.

ЁЁЁЁУЛЪеВЦЮяКЭЮЅЗЈЫљЕУ

ЁЁЁЁC.

ЁЁЁЁЗЃПю

ЁЁЁЁD.

ЁЁЁЁЭЃжЙЗЂЪлЗЂЦБ

ЁЁЁЁВЮПМД№АИЃКAЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ(1)бЁЯюAЃКЖдЫАЮёЛњЙизїГіЕФЁАеїЫАааЮЊЁБВЛЗўЃЌгІЕБЯШЩъЧыааеўИДвщЃЌЖдааеўИДвщОіЖЈВЛЗўЕФЃЌВХФмЬсЦ№ааеўЫпЫЯ;(2)бЁЯюBCDЃКВЛЪєгкЫАЮёЛњЙизїГіЕФЁАеїЫАааЮЊЁБЃЌФЩЫАШЫПЩвдЩъЧыааеўИДвщЃЌвВПЩвджБНгЯђШЫУёЗЈдКЬсЦ№ааеўЫпЫЯЁЃ

ЁЁЁЁ2

ЁЁЁЁ[ЕЅбЁЬт] ФГЦѓвЕЮЏЭаОЦГЇМгЙЄКьОЦ10ЯфЃЌИУОЦЮоЭЌРрВњЦЗЯњЪлМлИёЃЌвбжЊЮЏЭаЗНЬсЙЉЕФдСЯГЩБО2ЭђдЊЃЌЪмЭаЗНЕцИЖИЈСЯГЩБО0.5ЭђдЊЃЌСэЪеШЁЕФВЛКЌдіжЕЫАМгЙЄЗб0.5ЭђдЊЃЌдђИУОЦГЇДњЪеДњНЩЕФЯћЗбЫАЮЊ(ЁЁЁЁ)дЊЁЃ(ЯћЗбЫАЫАТЪЮЊ10%)

ЁЁЁЁA.

ЁЁЁЁ2550.25

ЁЁЁЁB.

ЁЁЁЁ2833

ЁЁЁЁC.

ЁЁЁЁ3333.33

ЁЁЁЁD.

ЁЁЁЁ5500

ЁЁЁЁВЮПМД№АИЃКCЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁБОЬтПМКЫЯћЗбЫАЕФМЦЫуЁЃИљОнЙцЖЈЃЌКьОЦЪЕааДгМлЖЈТЪАьЗЈМЦеїЯћЗбЫА;МЦЫуЙЋЪНЮЊЃКзщГЩМЦЫАМлИё=(ВФСЯГЩБО+МгЙЄЗб)ЁТ(1-БШР§ЫАТЪ)ЃЌгІФЩЫАЖю=зщГЩМЦЫАМлИёЁСБШР§ЫАТЪЁЃдђОЦГЇДњЪеЯћЗбЫА=(2+0.5+0.5)ЁТ(1-10%)ЁС10%ЁС10000=3333.33(дЊ)ЁЃ

ЁЁЁЁ3

ЁЁЁЁ[ЕЅбЁЬт] ЙигкРЭЖЏКЯЭЌЖЉСЂжїЬхЕФвхЮёЃЌЯТСаБэЪіе§ШЗЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.

ЁЁЁЁгУШЫЕЅЮЛгІЕБШчЪЕИцжЊРЭЖЏепЙЄзїФкШнЁЂЙЄзїЬѕМўЁЂжАвЕЮЃКІЁЂРЭЖЏБЈГъЕШЧщПі

ЁЁЁЁB.

ЁЁЁЁгУШЫЕЅЮЛгаШЈСЫНтРЭЖЏепЙЄзїгыЩњЛюЕФИїжжЧщПіЃЌРЭЖЏепгІЕБШчЪЕЫЕУї

ЁЁЁЁC.

ЁЁЁЁгУШЫЕЅЮЛеагУРЭЖЏепЃЌВЛЕУПлбКРЭЖЏепЕФОгУёЩэЗнжЄЃЌЕЋЪЧПЩвдПлбКЦфЫћжЄМў

ЁЁЁЁD.

ЁЁЁЁгУШЫЕЅЮЛдкеагУРЭЖЏепЪБЃЌПЩвдвЊЧѓРЭЖЏепЪЪЕБЬсЙЉбКН№

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁгУШЫЕЅЮЛгаШЈСЫНтРЭЖЏепгыРЭЖЏКЯЭЌжБНгЯрЙиЕФЛљБОЧщПіЃЌРЭЖЏепгІЕБШчЪЕЫЕУї;гУШЫЕЅЮЛеагУРЭЖЏепЃЌВЛЕУПлбКРЭЖЏепЕФОгУёЩэЗнжЄКЭЦфЫћжЄМўЃЌВЛЕУвЊЧѓРЭЖЏепЬсЙЉЕЃБЃЛђепвдЦфЫћУћвхЯђРЭЖЏепЪеШЁВЦЮяЁЃ

ЁЁЁЁ4

ЁЁЁЁ[ЕЅбЁЬт] ИљОнгЊвЕЫАИФеїдіжЕЫАЪдЕуЫАЪееўВпЕФЙцЖЈЃЌЯТСаИїЯюжаЃЌВЛЪєгкгЊвЕЫАИФеїдіжЕЫАгІЫАЗўЮёЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.

ЁЁЁЁЙуИцЩшМЦ

ЁЁЁЁB.

ЁЁЁЁгааЮЖЏВњзтСо

ЁЁЁЁC.

ЁЁЁЁВЛЖЏВњзтСо

ЁЁЁЁD.

ЁЁЁЁМјжЄзЩбЏЗўЮё

ЁЁЁЁВЮПМД№АИЃКCЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ(1)бЁЯюAЁЂDЃКЪєгкФЩШыЁАгЊИФдіЁБеїЫАЗЖЮЇЕФЁАВПЗжЯжДњЗўЮёвЕЁБ;(2)бЁЯюBЁЂCЃКИљОнЁАгЊИФдіЁБЕФгаЙиЙцЖЈЃЌгааЮЖЏВњзтСо(АќРЈгааЮЖЏВњШкзЪзтСоКЭгааЮЖЏВњОгЊадзтСо)ЪєгкгЊвЕЫАИФеїдіжЕЫАЕФеїЫАЗЖЮЇЃЌЕЋВЛЖЏВњзтСоЩаЮДФЩШыЁАгЊИФдіЁБЕФЗЖЮЇФкЁЃ

ЁЁЁЁ5

ЁЁЁЁ[ЕЅбЁЬт]ЯТСаДцПюеЫЛЇжаЃЌПЩвдгУгкАьРэЯжН№жЇШЁЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.

ЁЁЁЁжЄШЏНЛвзНсЫузЪН№зЈгУДцПюеЫЛЇ

ЁЁЁЁB.

ЁЁЁЁвЛАуДцПюеЫЛЇ

ЁЁЁЁC.

ЁЁЁЁаХЭаЛљН№зЈгУДцПюеЫЛЇ

ЁЁЁЁD.

ЁЁЁЁСйЪБДцПюеЫЛЇ

ЁЁЁЁВЮПМД№АИЃКDЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁСйЪБДцПюеЫЛЇгУгкАьРэСйЪБЛњЙЙвдМАДцПюШЫСйЪБОгЊЛюЖЏЗЂЩњЕФзЪН№ЪеИЖЁЃ

ЁЁЁЁ6

ЁЁЁЁ[ЕЅбЁЬт]ЁОаТБфПМЕуЕфаЭР§ЬтЁПЯТСаИїЯюжаЃЌВЛеїЪеГЕДЌЫАЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.

ЁЁЁЁдЫЪфЙЋЫОЕФПЭГЕ

ЁЁЁЁB.

ЁЁЁЁСйЪБШыОГЕФЭтЙњГЕДЌ

ЁЁЁЁC.

ЁЁЁЁЫНШЫгЕгаЕФдЫЪфЛѕГЕ

ЁЁЁЁD.

ЁЁЁЁФГЙЋЫОЕФАьЙЋГЕСО

ЁЁЁЁВЮПМД№АИЃКBЁЁЁЁВЮПМНтЮіЃКБОЬтПМКЫГЕДЌЫАЕФМѕУтЁЃСйЪБШыОГЕФЭтЙњГЕДЌКЭЯуИлЬиБ№ааеўЧјЁЂАФУХЬиБ№ааеўЧјЁЂЬЈЭхЕиЧјЕФГЕДЌЃЌВЛеїЪеГЕДЌЫАЁЃ

ЁЁЁЁ7

ЁЁЁЁ[ХаЖЯЬт]ЦеЭЈЗЂЦБгЩЪЁЁЂзджЮЧјЁЂжБЯНЪаЫАЮёЛњЙиШЗЖЈЕФЦѓвЕгЁжЦЃЌдіжЕЫАзЈгУЗЂЦБгЩЙњМвЫАЮёзмОжШЗЖЈЕФЦѓвЕгЁжЦЁЃ(ЁЁЁЁ)

ЁЁЁЁВЮПМД№АИЃКЖдЁЁЁЁВЮПМНтЮіЃКБОЬтПМКЫЗЂЦБЕФгЁжЦЁЃ

ЁЁЁЁ8

ЁЁЁЁ[ЖрбЁЬт] ЯТСаИїЯюжаПЩвдзїЮЊЗЈТЩЙиЯЕПЭЬхЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.

ЁЁЁЁЭСЕиЪЙгУШЈ

ЁЁЁЁB.

ЁЁЁЁЗЂУї

ЁЁЁЁC.

ЁЁЁЁРЭЮё

ЁЁЁЁD.

ЁЁЁЁВњЦЗ

ЁЁЁЁВЮПМД№АИЃКA,B,C,DЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁЗЈТЩЙиЯЕЕФПЭЬхАќРЈЮяЁЂЗЧЮяжЪВЦИЛЁЂааЮЊКЭШЫЩэЁЃ

ЁЁЁЁ9

ЁЁЁЁ[ХаЖЯЬт]ЁОаТБфПМЕуЕфаЭР§ЬтЁПРЭЖЏжйВУЪБаЇЃЌвђЕБЪТШЫвЛЗНЯђЖдЗНЕБЪТШЫжїеХШЈРћЃЌЛђепЯђгаЙиВПУХЧыЧѓШЈРћОШМУЃЌЛђепЖдЗНЕБЪТШЫЭЌвтТФаавхЮёЖјжаЖЯЁЃДгжаЖЯЪБЦ№ЃЌжйВУЪБаЇЦкМфжиаТМЦЫуЁЃ(ЁЁЁЁ)

ЁЁЁЁВЮПМД№АИЃКЖдЁЁЁЁВЮПМНтЮіЃКБОЬтПМКЫРЭЖЏжйВУЕФЩъЧыКЭЪмРэЁЃИљОнЙцЖЈЃКЁАЧАПюЙцЖЈЕФжйВУЪБаЇЃЌвђЕБЪТШЫвЛЗНЯђЖдЗНЕБЪТШЫжїеХШЈРћЃЌЛђепЯђгаЙиВПУХЧыЧѓШЈРћОШМУЃЌЛђепЖдЗНЕБЪТШЫЭЌвтТФаавхЮёЖјжаЖЯЁЃДгжаЖЯЪБЦ№ЃЌжйВУЪБаЇЦкМфжиаТМЦЫуЁЃЁБ

ЁЁЁЁЁОзЪСЯШ§ЁПЭѕЯШЩњЮЊОГФкФГЭтЦѓЕФжаЗНШЫдБЃЌ2015Фъ1дТжС12дТЪеШыЧщПіШчЯТЃК

ЁЁЁЁ(1)УПдТШЁЕУЙЄзЪаНН№1ЭђдЊЁЃ

ЁЁЁЁ(2)РћгУвЕгрЪБМфБраДВЂГіАцвЛБОаЁЫЕЃЌШЁЕУИхГъЫљЕУ5 000дЊЁЃ

ЁЁЁЁ(3)зЊШУвЛЯюзЈРћММЪѕЕФЪЙгУШЈЃЌвЛДЮШЁЕУЪеШы15ЭђдЊЃЌФУГі4ЭђдЊЯђЦЖРЇЕиЧјНјааЙЋвцадОшдљЁЃ

ЁЁЁЁ(4)ГізтздгазЁЗПЃЌУПдТШЁЕУзтН№ЪеШы3 000дЊЃЌ7дТЗнЗЂЩњаоЩЩЗб1 500дЊ(ВЛПМТЧЦфЫћЫАЗб)ЁЃ

ЁЁЁЁвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌЗжЮіЛиД№ЯТСаЕкаЁЬтЁЃ

ЁЁЁЁвбжЊЃКИіШЫЙЄзЪЁЂаНН№ЫљЕУМѕГ§ЗбгУБъзМЮЊ3 500дЊ/дТЁЃ

ЁЁЁЁИіШЫЫљЕУЫАЫАТЪБэ(ЙЄзЪЁЂаНН№ЫљЕУЪЪгУ)

ЁЁЁЁ

ЁЁЁЁ10

ЁЁЁЁ[ВЛЖЈЯюбЁдёЬт]ЭѕЯШЩњЙЄзЪаНН№ЫљЕУШЋФъгІФЩИіШЫЫљЕУЫА(ЁЁЁЁ)дЊЁЃ

ЁЁЁЁA.

ЁЁЁЁ7 860

ЁЁЁЁB.

ЁЁЁЁ7 980

ЁЁЁЁC.

ЁЁЁЁ8 940

ЁЁЁЁD.

ЁЁЁЁ14 700

ЁЁЁЁВЮПМД№АИЃКCЁЁЁЁВЮПМНтЮіЃК

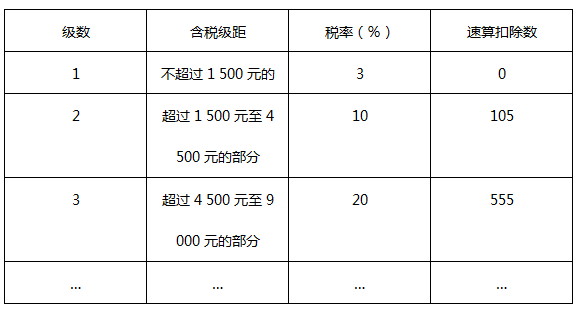

ЁЁЁЁЭѕЯШЩњУПдТЙЄзЪЮЊ10 000дЊЃЌПлГ§3 500дЊКѓЕФгрЖюВПЗжЃЌЪЪгУ20%ЕФЫАТЪКЭ555ЕФЫйЫуПлГ§Ъ§ЃЌМДЙЄзЪаНН№ЫљЕУШЋФъгІФЩИіШЫЫљЕУЫА=[(10 000-3 500)ЁС20%-555]ЁС12=8 940(дЊ)ЁЃ

ЁЁЁЁ11

ЁЁЁЁ[ВЛЖЈЯюбЁдёЬт]ЭѕЯШЩњИхГъЫљЕУгІФЩИіШЫЫљЕУЫА(ЁЁЁЁ)дЊЁЃ

ЁЁЁЁA.

ЁЁЁЁ240

ЁЁЁЁB.

ЁЁЁЁ448

ЁЁЁЁC.

ЁЁЁЁ560

ЁЁЁЁD.

ЁЁЁЁ800

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁЭѕЯШЩњвЛДЮИхГъЪеШыЮЊ5 000дЊЃЌИхГъЫљЕУгІНЩФЩЕФИіШЫЫљЕУЫАЃКУПДЮЪеШыЖюЁС(1-20%)ЁС20%ЁС(1-30%)=5 000ЁС(1-20%)ЁС 20%ЁС(1-30%)=560(дЊ)ЁЃ

ЁЁЁЁ12

ЁЁЁЁ[ВЛЖЈЯюбЁдёЬт]ЭѕЯШЩњзЊШУзЈРћММЪѕЪЙгУШЈгІФЩИіШЫЫљЕУЫА(ЁЁЁЁ)дЊЁЃ

ЁЁЁЁВщПДВФСЯ

ЁЁЁЁA.

ЁЁЁЁ14 400

ЁЁЁЁB.

ЁЁЁЁ16 000

ЁЁЁЁC.

ЁЁЁЁ16 800

ЁЁЁЁD.

ЁЁЁЁ26 600

ЁЁЁЁВЮПМД№АИЃКCЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁЙЋвцОшдљПлГ§ЯоЖю=150 000ЁС(1-20%)ЁС 30%=36 000(дЊ)ЃЌЪЕМЪЙЋвцОшдљ40 000дЊЃЌГЌЙ§ПлГ§ЯоЖю36 000дЊЃЌЫљЕУЫАЫАЧАжЛФмПлГ§36 000дЊЁЃзЊШУЬиаэШЈЪЙгУЗбгІФЩИіШЫЫљЕУЫА=[150 000 ЁС(1-20%)-36 000]ЁС20%=16 800(дЊ)ЁЃ

ЁЁЁЁ13

ЁЁЁЁ[ВЛЖЈЯюбЁдёЬт]ЭѕЯШЩњГізтЗПЮнШЋФъгІФЩИіШЫЫљЕУЫА(ЁЁЁЁ)дЊЁЃ

ЁЁЁЁВщПДВФСЯ

ЁЁЁЁA.

ЁЁЁЁ2 490

ЁЁЁЁB.

ЁЁЁЁ2 560

ЁЁЁЁC.

ЁЁЁЁ4 980

ЁЁЁЁD.

ЁЁЁЁ5 120

ЁЁЁЁВЮПМД№АИЃКAЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁДг2008Фъ3дТ1ФПЦ№ЃЌЖдИіШЫГізтОгУёзЁЗПЪЪгУ10%ЕФЫАТЪЁЃГізтЗПЮнШЋФъгІФЩЕФИіШЫЫљЕУЫА=(3 000-800-800)ЁС 10%+(3 000-800-700)ЁС10%+(3 000-800)ЁС 10%ЁС 10=2 490(дЊ)ЁЃ

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъГѕМЖЛсМЦжАГЦПМЪдбЇЯАМЦЛЎШчКЮжЦЖЈ

ЁЁЁЁ2017ФъГѕМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗЭЌВНСЗЯАЛузм

ЁЁЁЁ2017ФъГѕМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗжЊЪЖЕуЯъНтЛузм

ЁЁЁЁеНЭъГѕМЖЛсМЦжАГЦдйеНжаМЖЃЌвЛФъСНжЄВЛЪЧУЮЃЁ