������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2С�⣬��1С��18�֣���2С��15�֣���33�֣���Ҫ��������Ŀ�����ر�˵���⣬���г�������̣�����������С���ģ�������С�������λ��)

����38

����

����

����

����Ҫ��

����(1)�����ж�������������Ļ�ƴ����Ƿ���ȷ(�ֱ�ע������ż���)��

����(2)�������ƴ����ж�Ϊ����ȷ�ģ�������Ӧ�ĵ�����Ʒ�¼��

����(3)�����������������Ȩ��䶯�������Ŀ�ĵ�����

�����������

�������⿼��ǰ�ڲ�������Ļ�ƴ�����

����(1)��(1)(3)(4)�����(2)����ȷ��

����(2)�Ե�һ�����A��Ʒ��δ�깤��������Ȩ�ϵ���Ҫ���պͱ��껹δת�ƣ���˼�˾�յ�����ʱ����ȷ�����룬��Ӧͨ��Ԥ���˿��Ŀ���㡣

�����ٳ�������Ӫҵ�����롣

�����裺��ǰ����������������Ӫҵ������2 000 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 340 000

��������Ԥ���˿���ҹ�˾ 2 340 000

�����ڳ�������Ӫҵ��ɱ���

�����裺�����Ʒ 1 400 000

����������ǰ����������������Ӫҵ��ɱ� 1 400 000

�����۳���������˰����=(200-140)��25%=15(��Ԫ)��

�����裺Ӧ��˰�ѡ���Ӧ������˰ 150 000

����������ǰ������������������˰���� 150 000

�����������ɵó���������Ӧ�����Ľ��=200-140-15=45(��Ԫ)��

�����裺������䡪��δ�������� 450 000

����������ǰ���������������������� 450 000

����Ӧ��������ӯ���=45��10%=4.5(��Ԫ)��

�����裺ӯ�����������ӯ��� 45 000

��������������䡪����������� 45 000

�����Ե��������������Ʒ��Ҫ��װ�ͼ�����ۡ����ڰ�װ���������ۺ�ͬ����Ҫ��ɲ��֣������ܽ����Լ���װ�ͼ������֮�����۷���ȷ�����롣

�����ٳ�������Ӫҵ�����롣

�����裺��ǰ����������������Ӫҵ������ 5 000 000

��������Ԥ���˿������˾ 5 000 000

�����ڳ�������Ӫҵ��ɱ���

�����裺�����Ʒ 3 500 000

����������ǰ����������������Ӫҵ��ɱ� 3 500 000

�����裺������Ʒ 3 500 000

�������������Ʒ 3 500 000

�����۵�˰���õĵ�����

������Ȼ�ڻ���ϣ���ҵ�յ��ͻ�Ԥ���Ŀ���ʱ��ȷ�����룬���ǰ������⣬��ҵ�������ѿ���ƱӦ����Ӧ��˰���ö�����������˰����˼�˰����Ϊ0��С�������ֵ500��Ԫ���γɿɵֿ���ʱ�Բ��죬�����ĵ�������˰�ʲ�=500��25%=125(��Ԫ)������������ֵΪ350��Ԫ����˰����Ϊ0���γ�Ӧ��˰��ʱ�Բ��죬�����ĵ�������˰��ծ=350��25%=87.5(��Ԫ)��������¼���¡�

�����裺��������˰�ʲ� 1 250 000

����������ǰ������������������˰���� 375 000

������������˰��ծ875000

�����������ɵó���������Ӧ�����Ľ��=500-350-37.5=112.5(��Ԫ)��

�����裺������䡪��δ�������� 1 125 000

����������ǰ���������������������� 1 125 000

����Ӧ��������ӯ���=112.5��10%=11.25(��Ԫ)��

�����裺ӯ�����������ӯ��� 112 500

��������������䡪��δ�������� 112 500

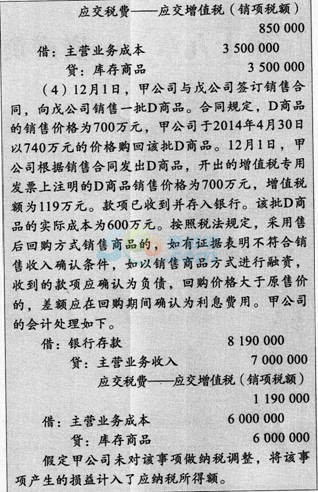

�����Ե��ĸ�����Թ̶��۸�ع���Ʒ(�൱�����ʽ���)ʱ��������Ʒ����Ȩ�ϵ���Ҫ���պͱ���û��ת�ƣ���ҵ��Ӧȷ�����룬��ʱ�ۼ�ͨ��������Ӧ�����Ŀ���㡣

�����裺������Ʒ 6 000 000

�������������Ʒ 6 000 000

�����裺��ǰ����������������Ӫҵ������ 7 000 000

������������Ӧ������칫˾ 7 000 000

�����裺�����Ʒ 6 000 000

����������ǰ����������������Ӫҵ��ɱ� 6 000 000

�����ع��۸����ԭ�ۼ۵IJ������ݺ����ķ���(����ֱ�߷�)�ڻع��ڼ�(2013��12��1��һ20,14��4��30�գ�5����)���ڼ�����Ϣ���ã�ÿ�¼�����Ϣ����=(740-700)��5=8(��Ԫ)��

�����裺��ǰ��������������������� 80 000

������������Ӧ������繫˾ 80 000

����Ӧ�����Ƶ�����˰����=(700-600+8)��25%=27(��Ԫ)��

�����裺Ӧ��˰�ѡ���Ӧ������˰ 270 000

����������ǰ������������������˰���� 270 000

�����������ɵó���������Ӧ�����Ľ�700-600+8-27=81(��Ԫ)��

�����裺������䡪��δ�������� 810 000

����������ǰ���������������������� 810 000

����Ӧ��������ӯ���=81��10%=8.1(��Ԫ)��

�����裺ӯ�����������ӯ��� 81 000

��������������䡪��δ�������� 81 000

����(3)�����������������Ȩ��䶯�������Ŀ�Ľ�

���������(���)

��������02��

�������Ƶ�λ����˾2013��ȵ�λ����Ԫ

����13��ȵ�λ����Ԫ

����

����2013��������Ȩ��䶯�����������Ŀ�У���ȡ����ӯ�������23.85��Ԫ��δ�����������214.65��Ԫ��

����

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()

��������2017�м����ְ�ƿ��Ը���Ŀÿ��һ������