������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����37

����

����

����

����Ҫ��

���������������ϣ���ʷ������ж�(1)��(6)�ʾ���ҵ���и����ƴ����Ƿ���ȷ(�ֱ�ע���ñʾ���ҵ�����ƴ������)���粻��ȷ����˵����ȷ�Ļ�ƴ���.

�����������

�������⿼�˸������۷�ʽ�µĻ�ƴ�����

����ҵ��(1)�Тٺ͢ڵĴ���������ȷ��������������ع涨��������ȡʹ�÷ѵģ�ͨ��Ӧ�����տ�ʱ��ͽ�����ȷ�����롣��˾��ȷ�Ĵ���Ӧ�ǣ��ڳ�����̱�Ȩ��������ÿ��ȷ��100��Ԫ������ҵ�����룬���������Ӧ���̱�Ȩ̯�����25(250��10)��Ԫȷ��Ϊ����ҵ��ɱ���������������¡�

�����裺���д��1000000

������������ҵ�����롪�������̱�Ȩ 1 000 000

�����裺����ҵ��ɱ����������̱�Ȩ 250 000

���������ۼ�̯�� 250 000

����ҵ��(2)�����еĴ���������ȷ�ġ��Ծɻ�������ģʽ�£����۵���ƷӦ������������Ʒ����ȷ������ȷ�����룬���յ���Ʒ��Ϊ������Ʒ������

����������������¡�

�����裺����ֽ� (2000��1000) 2 000 000

����������Ӫҵ�����롪��A��Ʒ 2 000 000

�����裺��Ӫҵ��ɱ�����A��Ʒ (1200��1000) 1 200 000

�������������Ʒ����A��Ʒ 1 200 000

�����ع��ɲ�Ʒʱ�������»�Ʒ�¼��

�����裺ԭ���� (500��1000) 500 000

������������ֽ� 500 000

����ҵ��(3)�Тٺ͢ڵĴ�������ȷ���۵Ĵ�������ȷ�ġ�������������ع涨�������������ʵ��ۺ�ع�����Ʒ����Ȩ�ϵķ����뱨�겢û��ת�ƣ�����ȷ�����뼰��ת�ɱ�����˾��ȷ�Ĵ���Ӧ����6��30��ȷ������Ӧ����800��Ԫ�����ڻع��ڼ�ֻ��1���£�����ʱ���ֵӰ�첻����˻ع��۴���ԭ�ۼ۵IJ��10(810��800)��Ԫ��ֱ�Ӽ��뵱�ڲ�����á�������������¡�

�����裺���д�� 8 000 000

������������Ӧ������ҹ�˾ 8 000 000

�����裺������� 100 000

������������Ӧ������ҹ�˾ 100 000

����2009��7��31�ջع�ʱ�������»�Ʒ�¼��

�����裺����Ӧ������ҹ�˾ 8 100 000

������������ 8 100 000

����ҵ��(4)�Тٺ͢ڵĴ�������ȷ��������������ع涨���Ը��������˻�������ʽ������Ʒ�����������˻��ʵģ�Ӧ���˻�����ʱȷ�����벢��ת�ɱ���C��ƷΪ�²�Ʒ�����ܺ����������˻��ʣ����Լ�˾��Ӧ���ڵ���ȷ�����벢��ת�ɱ���2009��12��1�գ���˾Ӧ��������������

�����裺������Ʒ����C��Ʒ 900 000

�������������Ʒ����C��Ʒ 900 000

����ҵ��(5)�����еĴ���������ȷ��������������ع涨����֧�������ѷ�ʽί�д�����Ʒ�ģ�ί�з�Ӧ���յ����з����ߵĴ����嵥ʱ�����۳�����Ʒ������Ӧ��ȷ������ͽ�ת�ɱ������ڴ�ʱȷ���ⲿ���۳���Ʒ�����۷��ã�������������ã������������F��

����12��1�գ���˾������Ʒʱ�������»�Ʒ�¼��

�����裺������Ʒ��������˾ 4 000 000

�������������Ʒ����D��Ʒ 4 000 000

�����µ��յ������嵥ʱ����˾���ձ���˾������500̨��Ʒ��ȷ����Ӫҵ������300(0.6��500)��Ԫ��ͬʱ����ת��Ӫҵ��ɱ�200(0.4��500)��Ԫ����ͬʱȷ��30(0.6��500��10%)��Ԫ�����۷��á�

�����裺Ӧ���˿������˾ 3 000 000

����������Ӫҵ�����롪��D��Ʒ 3 000 000

�����裺��Ӫҵ��ɱ�����D��Ʒ 2 000 000

��������������Ʒ��������˾ 2 000 000

�����裺���۷��á������������� 300 000

��������Ӧ���˿������˾ 300 000

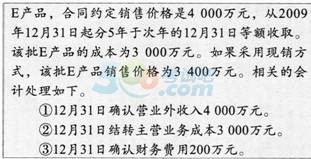

����ҵ��(6)�Тٺ͢۵Ĵ�������ȷ���ڵĴ�������ȷ�ġ�������������ع涨�������տʽ������Ʒ�ģ��谴Ӧ�յĺ�ͬ��Э��ۿ�Ĺ��ʼ�ֵ(�����۸�3400��Ԫ)ȷ�����룬���������ͬԼ���۸�֮��IJ��600(4000-3400)��Ԫ��Ϊδʵ���������棬�ں�ͬԼ���տ��ڼ�����ʵ�����ʷ�����̯����

�����裺����Ӧ�տ������˾ 40 000 000

����������Ӫҵ�����롪��E��Ʒ 34 000 000

����δʵ���������桪��E��Ʒ 6 000 000

����ͬʱ����ת�豸�ɱ���

�����裺��Ӫҵ��ɱ�����E��Ʒ 30 000 000

�������������Ʒ����E��Ʒ 30 000 000

����800��(P/A��r��5)=3400(��Ԫ)��ͨ����ֵ������ó���.=5.68%��

����δʵ�����������̯�����±���ʾ��

����

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()

��������2017�м����ְ�ƿ��Ը���Ŀÿ��һ������