������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 3 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ����������� |

| �� 7 ҳ���ۺ��� |

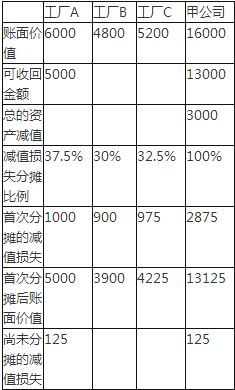

�����ġ����������(�����2�⣬��22�֣���1��10�֣���2��12�֡���Ҫ��������Ŀ�������г�������̡����еĽ�λ����Ԫ��ʾ������������С���ģ�������С�������λ����Ҫ����ƵĻ�Ʒ�¼��������������Ҫ���⣬ֻ��д��һ����Ŀ��)

����36[�����]

������˾ӵ��A��B��C���ҹ������ֱ�λ�ڹ��ڡ�������Ӣ�����ٶ��������������豸���������̶��ʲ���2016���ܹ����⾭�÷�չ������Ӱ�죬��˾��Ʒ�����½�30%���������������豸���ܷ�����ֵ���ù�˾2016��12��

����31�ն�����м�ֵ���ԣ��й��������£�

����(1)A��������ӹ����Ʒ������������Ϊ100������깤�����ڲ�ת�Ƽ۸�ȫ������B��C����������װ����B��C����ÿ��������ֻ�ܽ����е�60������Ʒ��װ�����ղ�Ʒ�������Ը�������װ�깤�IJ�Ʒ�ڵ������ۡ���˾�����г�����ĵ����ֲ���B��C������װ����������A�����İ��Ʒ��B��C����֮����з��䡣

����(2)12��31�գ�A��B��C���������豸��Ԥ���п�ʹ������Ϊ8�꣬�����ֵ�ֱ�Ϊ�����6000��Ԫ��4800��Ԫ��5200��Ԫ����ǰ��Ⱦ�δ����̶��ʲ���ֵ����

����(3)���ڰ��Ʒ�����ڻ�Ծ�г���A�����������豸�������������ֽ�������12��31�գ����Ƹù��������豸�Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���Ϊ�����5000��Ԫ��

����(4)12��31�գ���˾������B��C���������豸�Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ����Լ�δ���ֽ���������ֵ��Ҳ����������A��B��C���ҹ��������豸�������ϵĹ��ʼ�ֵ��ȥ���÷��ú�ľ��������δ��8�����ղ�Ʒ��������ǡ���������ʵõ���Ԥ��δ���ֽ���������ֵΪ�����13000��Ԫ��

����Ҫ��

����(1)Ϊ��ֵ����Ŀ�ģ���˾Ӧ�����ȷ���ʲ���?��˵�����ɡ�

����(2)���������˾2016��12��31��A��B��C���ҹ��������豸��Ӧ����ļ�ֵ���Լ������ֵ����������ֵ���뽫��ؼ�����̵Ľ�������ڱ����С�(�����г��������)

����(3)���Ƽ�˾2016��12��31�ն�A��B��C���ҹ��������豸�����ֵ���Ļ�Ʒ�¼��

�����ο�������(1)Ӧ�ý�A��B��C���ҹ�����Ϊһ���ʲ�����㣬��ΪA��B��C���һ�������IJ�����Ԫ��A����Ʒ����B��Cװ�䣬���ҿ���B��C��װ���������䣬�Լ������ܵ�����������ȡ���ֽ���������B��C���������豸�Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ����Լ�δ���ֽ���������ֵ�����ƣ�Ҳ����������A��B��C���ҹ��������豸�������ϵĹ��ʼ�ֵ��ȥ���÷��ú�ľ��������Ԥ��A��B��C���ҹ���δ���ֽ���������ֵ����ֻ��A��B��C�����һ���ܵ��������ֽ�������Ӧ�϶�A��B��C���ҹ���Ϊһ���ʲ��顣 (2)

����37[�����]

������˾Ϊ����������ģ���������ҹ�˾����һ̨ר�������豸��2015��12��11��˫��ǩ������ͬ����Ҫ�����������������2015��12��31������2019��12��31��ֹ��4��;��˾ÿ����ĩ���ҹ�˾֧�����170��Ԫ;������������˾����ʹ�����豸���ȹ���Ȩ�������Ϊ50��Ԫ�����豸����ʼ�յĹ��ʼ�ֵΪ610��Ԫ����ͬ�涨��������Ϊ8%�������ڿ�ʼ�գ���˾֧�������豸��ص�ֱ�ӷ���5��Ԫ����֧���豸��װ���Է�5��Ԫ����˾�������豸��2016��1��20�յ�����ϲ�Ͷ��ʹ�á�

������˾����ʵ�����ʷ�����̯��δȷ�����ʷ��ã���������ƽ��������̶��ʲ��۾ɣ���˾Ԥ�Ƹ��豸�ԴﵽԤ����ʹ��״̬���п�ʹ��5�꣬Ԥ�ƾ���ֵΪ�㡣2016��12��31�գ���˾֧����һ�����

�����ٶ���˾��������ʱ����ʹ���ȹ���ѡ��Ȩ���������������˰�ѵ����ء���֪��(P/A��8%��4)=3.3121;(P/F��8%��4)=0.7350��

����Ҫ��

����(1)�ֱ����������������ij���Ӧ���δȷ�����ʷ��ü���������̶��ʲ������˼�ֵ����������������̶��ʲ����˵���ػ�Ʒ�¼��

����(2)����2016���Ӧ������۾ɶ��Ӧȷ�ϵIJ�����á�

�����������(1)

����������������=170��4+50=730(��Ԫ);ȷ�ϳ���Ӧ����730��Ԫ��

������������������ֵ=170��3.3121+50��0.7350=599.81(��Ԫ)��δȷ�����ʷ���=730-599.81=130.19(��Ԫ)��

������������������ֵ���������ʲ��Ĺ��ʼ�ֵ���������˹̶��ʲ������˼�ֵ=599.81+5+5=609.81(��Ԫ)��

�����ܻ�Ʒ�¼��

�����裺�ڽ����� 609.81

����δȷ�����ʷ��� 130.19

������������Ӧ���� 730

�������� 10

�����裺�̶��ʲ� 609.81

���������ڽ����� 609.81

����(2)

��������Ϊ��˾��������ʱ����ʹ���ȹ���ѡ��Ȩ��Ӧ�����۾ɵ�����Ϊ�����ʲ��п�ʹ������5�꣬2016���Ӧ������۾�=609.81��5��12��11=111.8(��Ԫ)��

������2016��ȷ�̯δȷ�����ʷ���=599.81��8%=47.98(��Ԫ)��Ӧ���˲�����á�

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)