������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ��������ѡ���� |

����������ѡ����(�����15С�⣬ÿС��2�֣���30�֡�ÿС�ⱸѡ���У���һ����һ�����Ϸ����������ȷ�𰸡��뽫ѡ���Ĵ𰸣������Ҫ����28Ǧ����Ϳ�������Ӧ��Ϣ�㡣ÿС��ȫ��ѡ�Ե����֣���ѡ����Ӧ��ֵ����ѡ����ѡ����ѡ�����÷�)

��������������������ݣ��ش�47-50�⡣

�����ײ�Ʒ�����������Ƴɣ��깤��Ʒ��ʱ����Ϊ50Сʱ�����У���һ������30Сʱ���ڶ�������20Сʱ��ÿ����������ʱ�����50%����;ԭ���Ϸֹ���һ��Ͷ�룬������ԭ�������Ķ���Ϊ��һ������26����ڶ�������14����;�ڲ�Ʒ��������һ����1200�����ڶ�����1500��;���������ۼ���Ϊ-ԭ����31920Ԫ������13160Ԫ���������10528Ԫ�������깤2200��������Լ�����������������깤��Ʒ�ɱ�����ĩ�ڲ�Ʒ���á�

����47[������ѡ����] �깤��Ʒԭ���Ϻ��ڲ�Ʒԭ���Ϸ��÷ֱ�Ϊ(����)Ԫ��

����A.18250��13245

����B.15675��16245

����C.14260��18200

����D.16350��14255

�����ο��𰸣�B

�����ο��������ڲ�Ʒ�깤��(���������Ķ������)��

������һ����26��(26+14)��100%=65%

�����ڶ�����(26+14)��(26+14)��100%=100%

����ԭ���Ϸ��÷��䣺

�����ڲ�ƷԼ����������һ����1200��65%=780(��)

�����ڶ�����1500��100%=1500(��)

�������÷����ʣ�31920��(2200+2280)=7.125

�����깤��Ʒԭ���Ϸ��ã�2200��7.125=15675(Ԫ)

������ĩ�ڲ�Ʒԭ���Ϸ��ã�2280��7.125=16245(Ԫ)

����48[������ѡ����] �깤��Ʒ���ڲ�Ʒ���ʼ��������÷ֱ�Ϊ(����)Ԫ��

����A.7700��5460

����B.8500��3635

����C.8700��3215

����D.7300��6500

�����ο��𰸣�A

�����ο��������ڲ�Ʒ�깤��(����ʱ�������)��

������һ����30��50%��(30+20)��100%=30%

�����ڶ�����(30+20��50%)��(30+20)��100%=80%

�������ʼ��������÷��䣺

�����ڲ�ƷԼ����������һ����1200��30%=360(��)

�����ڶ�����1500��80%=1200(��)

�������÷����ʣ�13160��(2200+1560)=3.5

�����깤��Ʒ���ʼ������ѣ�2200��3.5=7700(Ԫ)

������ĩ�ڲ�Ʒ���ʼ������ѣ�1560��3.5=5460(Ԫ)

����49[������ѡ����] �깤��Ʒ���ڲ�Ʒ������÷ֱ�Ϊ(����)Ԫ��

����A.6050��4478

����B.6245��4283

����C.6160��4368

����D.6345��4183

�����ο��𰸣�C

�����ο�������������÷��䣺

�������÷����ʣ�10528��(2200+1560)=2.8

�����깤��Ʒ������ã�2200 ��2.8=6160(Ԫ)

������ĩ�ڲ�Ʒ������ã�1560��2.8=4368(Ԫ)

����50[������ѡ����] �깤��Ʒ���ڲ�Ʒ�ܳɱ��ֱ�Ϊ(����)Ԫ��

����A.30251��25178

����B.29535��26073

����C.31078��21062

����D.30152��19654

�����ο��𰸣�B

�����ο��������깤��Ʒ�ɱ�=15675+7700+6160=29535(Ԫ)

������ĩ�ڲ�Ʒ�ɱ�=16245+5460+4368=26073(Ԫ)

��������������������ݣ��ش�51-54�⡣

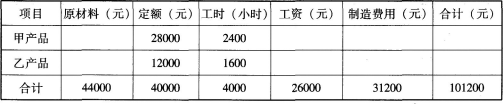

����ij��ҵ��ҵ�����ס������ֲ�Ʒ�й��������±���ʾ��

����

�����ײ�Ʒ�����깤100�����ڲ�Ʒ100�����ڲ�Ʒ�깤�̶�30%;�Ҳ�Ʒ����ȫ���깤80�����ٶ�ԭ������������ʼʱһ��Ͷ�룬���ʼ�������������������о��ⷢ����ԭ���ϰ�����������䣬���ʼ�������ð���ʱ�������䣬�ٶ��ײ�Ʒ���Ҳ�Ʒ�����ڲ�Ʒ�ڳ���

����51[������ѡ����] ԭ���Ϸ�����Ϊ(����)��

����A.90%

����B.95%

����C.100%

����D.110%

�����ο��𰸣�D

����52[������ѡ����] �ײ�Ʒ�깤��Ʒ��ԭ���Ϸ���Ϊ(����)Ԫ��

����A.16400

����B.15400

����C.15700

����D.16800

�����ο��𰸣�B

����53[������ѡ����] �ײ�Ʒ�ڲ�Ʒ��Լ������Ϊ(����)����

����A.30

����B.33

����C.45

����D.28

�����ο��𰸣�A

����54[������ѡ����] �ײ�Ʒ���Ҳ�Ʒ���깤�ɱ��ֱ���(����)Ԫ��

����A.65150��36080

����B.23320��13200

����C.41800��36080

����D.43200��32000

�����ο��𰸣�C

�����ο�������ԭ���Ϸ�����=44000+40000��100%=110%

�����ײ�ƷӦ��̯��ԭ���Ϸ���=28000 �� 110%=30800(Ԫ)

�����ײ�Ʒ��λԭ���Ϸ���=30800��200=154(Ԫ)

�����ײ�Ʒ�깤��Ʒ��ԭ����=100 �� 154=15400(Ԫ)

�����Ҳ�ƷӦ��̯��ԭ���Ϸ���=12000��110%=13200(Ԫ)

�����ײ�Ʒ�ڲ�Ʒ��Լ������=100��30%=30(��)

�����ײ�ƷӦ����̯�Ĺ��ʷ���=26000��4000��2400=15600(Ԫ)

�����ײ�Ʒ�깤��ƷӦ��̯�Ĺ��ʷ���=15600��(100+30)��100=12000(Ԫ)

�����Ҳ�ƷӦ��̯�Ĺ��ʷ���=26000��4000��1600=10400(Ԫ)

�����ײ�ƷӦ��̯���������=31200��4000��2400=18720(Ԫ)

�����ײ�Ʒ�깤��ƷӦ��̯�������=18720��(100+30)��100=14400(Ԫ)

�����Ҳ�ƷӦ��̯���������=31200��4000 �� 1600=12480(Ԫ)

����

����

�����裺�����Ʒ�����ײ�Ʒ41800

���������Ҳ�Ʒ36080

�������������ɱ�77880

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017�������ְ�ƿ����ڼ� ��ǰ��ô����Ч�ʸ�![]()

����2017����ְ�Ƹ���Ŀ��ֽ�������Ծ����𰸻���![]()