������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ����������� |

| �� 7 ҳ���ۺ��� |

�����ġ����������(�����4С�⣬ÿС��5�֣���20�֣���Ҫ��������Ŀ��������������Ҫ���⣬�����г��������;�������м�����λ�ģ�Ӧ���Ա����������ļ�����λӦ����������������λ��ͬ;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС����)

����46[�����]

������֪��ij��ҵ����Ӫҵ���뾻��Ϊ6900��Ԫ��ȫ���ʲ�ƽ�����Ϊ2760��Ԫ�������ʲ�ƽ�����Ϊ1104��Ԫ;����Ӫҵ���뾻��Ϊ7938��Ԫ��ȫ���ʲ�ƽ�����Ϊ2940��Ԫ�������ʲ�ƽ�����Ϊ1323��Ԫ��

����Ҫ��

����(1)���������뱾������ʲ���ת��(��)�������ʲ���ת��(��)���ʲ��ṹ(�����ʲ�ƽ�����ռȫ���ʲ�ƽ�����İٷֱ�)��

����(2)���ò����������������ʲ���ת�����ʲ��ṹ�䶯�����ʲ���ת�ʵ�Ӱ�졣

�����ο�������(1)�������ʲ���ת��=6900/2760=2.5(��) �������ʲ���ת��=7938/2940=2.7(��)

�������������ʲ���ת��=6900/1104=6.25(��)

�������������ʲ���ת��=7938/1323=6(��)

���������ʲ��ṹ=(1104/2760)��100%=40%

���������ʲ��ṹ=(1323/2940)��100%=45%

����(2)���ʲ���ת���ܱ䶯=2.7-2.5=0.2(��)

�������������ʲ���ת�ʱ䶯��ȫ���ʲ���ת�ʵ�Ӱ��=(6-6.25)��40%=-0.1(��)

���������ʲ��ṹ�䶯��ȫ���ʲ���ת�ʵ�Ӱ��=6��(45%-40%)=0.3(��)

�������������ʲ��������ӵ������ʲ���ת�����0.3�Σ��������������ʲ���ת�ʵĽ���ʹ�����ʲ���ת�ʽ���0.1�Σ����߹�ͬӰ��ʹ���ʲ���ת�����0.2�Ρ�

����47[�����]

������˾Ϊij��ҵ���ŵ�һ��Ͷ�����ģ�X�Ǽ�˾�����һ���������ģ�����������£�

��������һ��2016��X�������ĵ�Ӫҵ����Ϊ120��Ԫ���䶯�ɱ�Ϊ72��Ԫ�����������ĸ����οɿع̶��ɱ�Ϊ10��Ԫ�����ɿص�Ӧ�ɸ��������ĸ����Ĺ̶��ɱ�Ϊ8��Ԫ��

�������϶�����˾2017�������Ͷ��700��Ԫ��Ԥ�ƿ�ʵ������98��Ԫ������һ��Ͷ�ʶ�Ϊ300��Ԫ��Ͷ�ʻ��ᣬԤ�ƿɻ�����36��Ԫ������ҵ����Ҫ��Ľϵ�Ͷ�ʱ�����Ϊ10%��

����Ҫ��

����(1)��������һ���������������2016��ȵIJ��űʹ���;

����(2)�������϶��������˾������Ͷ�ʻ���ǰ��Ͷ�ʱ����ʺ�ʣ������;

����(3)�������϶��������˾������Ͷ�ʻ�����Ͷ�ʱ����ʺ�ʣ������;

����(4)����(2)��(3)�ļ���������ҵ������������ĽǶȣ�������˾�Ƿ�Ӧ������Ͷ�ʻ��ᣬ��˵�����ɡ�

�����ο�������(1)���űʹ���=120-72-10-8=30(��Ԫ) (2)������Ͷ�ʻ���ǰ��

����Ͷ�ʱ�����=98/700��100%=14%

����ʣ������=98-700��10%=28(��Ԫ)

����(3)������Ͷ�ʻ����

����Ͷ�ʱ�����=(98+36)/(700+300)��100%=13.4%

����ʣ������=(98+36)-(700+300)��10%=34(��Ԫ)

����(4)����ҵ������������Ƕȣ���˾Ӧ�ý�����Ͷ�ʻ��ᡣ��Ϊ������Ͷ�ʻ����˾��ʣ�����������ˡ�

����48[�����]

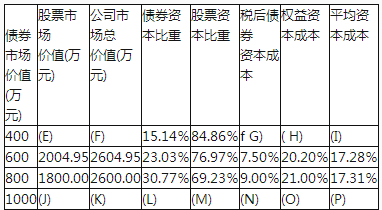

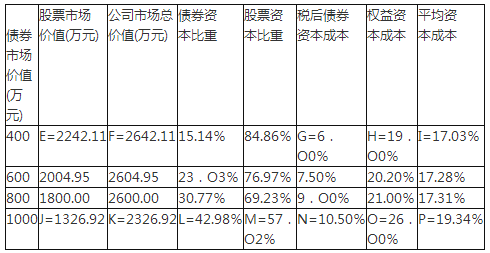

������˾Ϣ˰ǰ����Ϊ600��Ԫ����˾���õ�����˰˰��Ϊ25%����˾Ŀǰ���ʱ�Ϊ2000��Ԫ������80%����ͨ���ʱ����ɣ���Ʊ�����ֵΪ1600��Ԫ��20%��ծȯ�ʱ����ɣ�ծȯ�����ֵΪ400��Ԫ������ծȯ�г���ֵ���������ֵ����һ�¡�����Ϣ˰ǰ���ֲ��䣬�Ҿ�����ȫ�����䡣�ù�˾��ΪĿǰ���ʱ��ṹ�������������÷���ծȯ�ع���Ʊ�İ취���Ե���������ѯ���飬Ŀǰծ����Ϣ�ʺ�Ȩ���ʱ��ɱ����������1��

������1 ծ����Ϣ����Ȩ���ʱ��ɱ���

����Ҫ��

����(1)��д��1������ĸ��ʾ�Ŀո�;

����(2)��д��2������ĸ��ʾ�Ŀո�;

������2

����(3)���ݱ�2�ļ�������ȷ���ù�˾�����ʱ��ṹ��

�����ο�������(1)�����ʱ��ʲ�����ģ�ͣ�A=6%+1.3��(16%-6%)=19% 6%+1.42��(B-6%)=20.2%��B=16%

����C+1.5 X(16%-C)=21%��C=6%

����D=6%+2��(16%-6%)=26%

����(2)

������2

����E=������/Ȩ���ʱ��ɱ�=(600-400��8%)X(1-25%)/19%=2242.11(��Ԫ)

����F=400+2242.11=2642.11(��Ԫ)

����G=8%X(1-25%)=6%

����H=A=19%

����I=6% ��15.14% +19% ��84.86%=17.03%

����J=(600-1000 X 14%)X(1-25%)/26%=1326.92(��Ԫ)

����K=1326.92+1000=2326.92(��Ԫ)

����L=1000/2326.92=42.98%

����M=1326.92/2326.92=57.02%

����N=14%X(1-25%)=10.5%

����O=D=26%

����P=42.98%X 10.5%+57.02%��26%=19.34%

����(3)���ڸ�ծ�ʱ�Ϊ400��Ԫʱ����ҵ��ֵ���ͬʱƽ���ʱ��ɱ���ͣ����Դ�ʱ�ĽṹΪ��˾�����ʱ��ṹ��

����49[�����]

����F��˾Ϊһ���ȶ��ɳ������й�˾��2009��ȹ�˾ʵ�־�����8000��Ԫ����˾����������һֱִ���ȶ��������ֽ�������ߣ���������Ϊ5%��������һ���Ƚ���ս���Ի���Ͷ���ߡ���˾Ͷ�����и���Ͷ���ֹ߳ɱ���ռ60%��2008���ÿ���ɷ�0.2Ԫ���ֽ��������˾2010��ƻ�����һͶ����Ŀ����Ҫ�ʽ�8000��Ԫ����˾Ŀ���ʲ���ծ��Ϊ50%�����ڹ�˾���õIJ���״���ͳɳ���������˾�������б��������õĺ�����ϵ����˾2009��12��31���ʲ���ծ���й��������±���ʾ��

������λ����Ԫ

����2010��3��15�չ�˾�ٿ����»���飬�����˼ס��ҡ�����λ���������2009��ȹ������䷽����

����(1)������Ϊ���ǵ���˾��Ͷ�ʻ��ᣬӦ��ִֹͣ���ȶ��������ֽ�������ߣ���������ȫ�����棬�����������������Ͷ����Ҫ��

����(2)�Ҷ�����Ϊ��Ȼ��˾�кõ�Ͷ����Ŀ���нϴ���ֽ�����Ӧ���ı�֮ǰ�Ĺ������ߣ�����ÿ10����5�ɵĹ�Ʊ�����������ߡ�

����(3)��������ΪӦ��ά��ԭ���Ĺ����������ߣ���Ϊ��˾��ս���Ի���Ͷ������Ҫ�DZ��չ�˾������Ҫ��̶����ֽ�ر����ҵ�ǰ�ʱ��г�Ч�ʽϸߣ��������ڷ��Ź�Ʊ����ʹ�ɼ����ǡ�

����Ҫ��

����(1)����ά���ȶ������Ĺ������������¹�˾2009���Ӧ��������ֽ�����ܶ

����(2)�ֱ�վ����ҵ��Ͷ���ߵĽǶȣ��ȽϷ����ס��ҡ�����λ��������Ĺ������䷽�������ף���ָ����ѹ������䷽����

�����ο�������(1)��˾2009���Ӧ��������ֽ�����ܶ�=10000��0.2��(1+5%)=2100(��Ԫ) (2)�ټ�������ķ�����

��������ҵ�Ƕȿ���������������ŵ��Dz��ᵼ���ֽ�������ȱ��������ҵ�ʲ���ծ��[20000/(20000+30000)=40%]����Ŀ���ʲ���ծ��(50%)�����������б��������ú�����ϵ������£�ʹ��������������Ͷ����Ҫ��������߹�˾��ƽ���ʱ��ɱ�;��Ϊһ���ȶ��ɳ������й�˾��ֹͣһֱִ�е��ȶ��������ֽ�������ߣ����ᴫ�ݸ�����Ϣ������˾��ֵ��

������Ͷ���߽Ƕȿ��������������ȱ���Dz�������Ͷ������ȶ������Ҫ��(��������ս���Ի���Ͷ����������Ĺ̶��ֽ�ر�)��Ӱ��Ͷ�������ġ�

�������Ҷ�������ķ�����

��������ҵ�Ƕȿ������Ź�Ʊ�������ŵ��Dz��ᵼ���ֽ��������ܹ�����Ʊ�۸ٽ���Ʊ��ͨ�����ݹ�˾δ����չǰ�����õ��źš�ȱ��������ҵ�ʲ���ծ�ʵ���Ŀ���ʲ���ծ�����������б��������ú�����ϵ������£�ʹ��������������Ͷ����Ҫ��������߹�˾��ƽ���ʱ��ɱ���

������Ͷ���߽Ƕȿ������Ź�Ʊ�������ŵ��ǿ��ܻ�á���Ȩ������(�����ɼ��������������)��ȱ���Dz�������Ͷ������ȶ������Ҫ��(��������ս���Ի���Ͷ������Ҫ��Ĺ̶��ֽ�ر�)��

�����۱���������ķ�����

��������ҵ�Ƕȿ����ȶ��������ֽ�������ߵ��ŵ�������ҵ�ʲ���ծ�ʵ���Ŀ���ʲ���ծ�����������б��������ú�����ϵ������£�ͨ����ծ��������Ͷ����Ҫ���ܹ�ά��Ŀ���ʱ��ṹ�������ʱ��ɱ��������ڷ��Ӳ���ܸ�ЧӦ��������˾��ֵ�ʹٽ���˾������չ��ȱ���ǽ��ᵼ�¹�˾�ֽ�������ͨ���������Ͷ����Ҫ�������Ӳ�����á�

������Ͷ���߽Ƕȿ����ȶ��������ֽ�������ߵ��ŵ���������Ͷ������ȶ������Ҫ��(���ܹ�����ս���Ի���Ͷ������Ҫ��Ĺ̶��ֽ�ر�)���Ӷ�����Ͷ�������ġ�

�����ܻ����������������ڱ���������Ĺ������䷽������������ҵ��չ��Ҫ�����ܼ��Ͷ������ȶ������Ҫ����ˣ�����������Ĺ������䷽�����(���������;��˾Ӧ�������ȶ��������ֽ������������)��

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)