������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ����������� |

| �� 8 ҳ���ۺ��� |

�����ġ����������(�����4С�⣬ÿС��5�֣���20�֣���Ҫ��������Ŀ��������������Ҫ���⣬�����г��������;�������м�����λ�ģ�Ӧ���Ա����������ļ�����λӦ����������������λ��ͬ;����������С���ģ�������С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС����)

����46[�����]

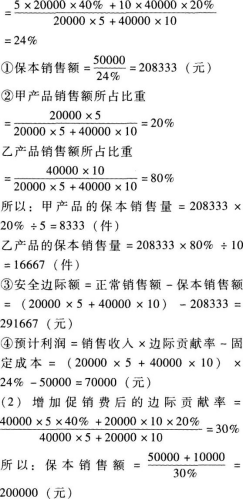

����ij��ҵ���������ۼס������ֲ�Ʒ����Ʒ�ĵ�λ�ۼ۷ֱ�Ϊ5Ԫ��10Ԫ���ʹ����ʷֱ���40%��20%��ȫ��̶��ɱ�Ϊ50000Ԫ����ҵ���ü�Ȩƽ��������������������(�������������뱣������λ)

����Ҫ��

����(1)����ȫ��ס������ֲ�Ʒ�ֱ�������20000����40000�����Լ�������ָ�꣺

�������ý���ʾ�ı������۶

��������ʵ�ﵥλ��ʾ�ļס������ֲ�Ʒ�ı�����������

�������ý���ʾ�İ�ȫ�ʶ

������Ԥ������

����(2)������Ӵ�����10000Ԫ����ʹ�ײ�Ʒ����������40000�������Ҳ�Ʒ������������ٵ�20000�����Լ����ʱ�ı������۶�Ͱ�ȫ�ʶ��˵����ȡ��һ������ʩ�Ƿ���㡣

�����ο�������(1)�ס������ֲ�Ʒ�ļ�Ȩƽ���ʹ�����

����

������ȫ�ʶ�=(40000��5+20000��10)-200000=200000(Ԫ)

��������=(40000��5+20000��10)��30%-(50000+10000)=60000(Ԫ)

�������Ӵ����Ѻ���Ȼ�������۶��½������̶��ɱ��������ȴ��ڱ������½����ȣ�������ҵ���ͣ���ȡ��һ��ʩ�Dz�����ġ�

����47[�����]

����ij��������һ�ֹ�˾��2016��ʵ����������5000��Ԫ���䶯�ɱ���Ϊ70%���̶��ɱ�Ϊ800��Ԫ�����У��۾ɷ�Ϊ200��Ԫ�����÷ֹ�˾Ϊ�������ģ��̶��ɱ��е��۾ɷ����ɼ��ŷ�̯�ĸ��������IJ��ɿسɱ����۾ɷ�����Ĺ̶��ɱ���Ϊ���������ĵĿɿسɱ���

����Ҫ��

����(1)�ټ�����������ıʹ���;

�����ڼ�����������Ŀɿرʹ���;

�����ۼ�����������IJ��űʹ��ס�

����(2)���÷ֹ�˾ΪͶ�����ģ�����ռ�õ�ƽ����Ӫ�ʲ�Ϊ4000��Ԫ��Ҫ������Ͷ�ʱ�����Ϊ11%������˰˰��Ϊ25%��

�����ټ����Ͷ�����ĵ�Ͷ�ʱ�����;

�����ڼ����Ͷ�����ĵ�ʣ�����档

�������ο�������(1)���������ıʹ����ܶ�=5000��(1-70%)=1500(��Ԫ) ���������Ŀɿرʹ���=1500-(800-200)=900(��Ԫ)

�������������IJ��űʹ���=900-200=700(��Ԫ)

����(2)��Ͷ�ʱ�����=��Ӫ����/ƽ����Ӫ�ʲ�=700/4000=17.5%

������ʣ������=��Ӫ����-ƽ����Ӫ�ʲ������Ͷ�ʱ�����=700-4000��11%=260(��Ԫ)��

����48[�����]

����ij��ҵԤ��2017����������뾻��Ϊ4500��Ԫ����������������Ϊ1��4��Ӧ���˿�ƽ����������Ϊ60�죬�䶯�ɱ���Ϊ50%����ҵ���ʽ�ɱ���Ϊ10%��һ�갴360����㡣

����Ҫ��

����(1)����2017��������

����(2)����2017���Ӧ���˿��ƽ����

����(3)����2017���Ӧ���˿�ռ���ʽ�

����(4)����2017���Ӧ���˿�Ļ���ɱ��

����(5)��2017��Ӧ���˿�ƽ�������Ҫ������400��Ԫ�����������ز���������£�Ӧ���˿�ƽ����������Ӧ����Ϊ������?

�����ο�������(1)��������������Ϊ1��4������������=������/4����������+������/4=4500������������=3600(��Ԫ) (2)Ӧ���˿��ƽ�����=���������ƽ����������=3600/360��60=600(��Ԫ)(3)Ӧ���˿�ռ���ʽ�=Ӧ���˿��ƽ�������䶯�ɱ���=600��50%=300(��Ԫ)

����(4)Ӧ���˿�Ļ���ɱ�=Ӧ���˿�ռ���ʽ���ʽ�ɱ���=300��10%=30(��Ԫ)

����(5)Ӧ���˿��ƽ�����=���������ƽ����������=3600/360��ƽ����������=400(��Ԫ)������ƽ����������=40(��)��

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)