������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���� |

| �� 4 ҳ������ѡ���� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ����������� |

| �� 10 ҳ���ۺ��� |

��������鿴��2014����ְ�ơ��м������������ǰ�����������

����һ������ѡ����(����ÿС�ⱸѡ���У�ֻ��һ�������������ȷ�𰸡��뽫ѡ���Ĵ𰸣������Ҫ����2BǦ����Ϳ�������Ӧ����Ϣ�㡣�����25�֣�ÿС��1�֡���ѡ����ѡ����ѡ�����÷֡�)

����1 �����й�Ͷ�ʷ���֮���ϵ��������ȷ����( )��

����A.��ĿͶ�ʶ���ֱ��Ͷ��

����B.֤ȯͶ�ʶ��Ǽ��Ͷ��

����C.����Ͷ�ʶ���ֱ��Ͷ��

����D.����Ͷ�ʶ��Ǽ��Ͷ��

�����ο��𰸣�D

���������

����ֱ��Ͷ������Ͷ�ʡ���ĿͶ����֤ȯͶ�ʣ�����Ͷ�ʷ��ʽ���ں��ͷ�Χ��һ�µģ�ֻ�Ƿ���ǶȲ�ͬ��ֱ��Ͷ������Ͷ��ǿ������Ͷ�ʵķ�ʽ�ԣ���ĿͶ����֤ȯͶ��ǿ������Ͷ�ʵĶ����ԡ�����Ͷ�ʶ���ֱ��Ͷ�ʣ�����Ͷ����Ҫ�Ǽ��Ͷ�ʣ���Ҳ������ֱ��Ͷ�ʣ��ر�����ҵ��ĺ��������е���ӪͶ�ʡ�

����2 ���й����ֽ�ع��ߵı����У���ȷ����( )��

����A.���ֽ������ڻ���ڻع��ߣ�Ӧ���������м�֤ȯ

����B.�����ֽ�Ļ���ɱ��������ֽ�ع�������

����C.��Ϳ�����Lȡ����ģ��֮������أ��������ֽ�������������ۺϿ��Ǹ����صĻ�����ȷ����

����D.��߿�����H�ļ��㹫ʽΪ��H=2R-L

�����ο��𰸣�C

���������

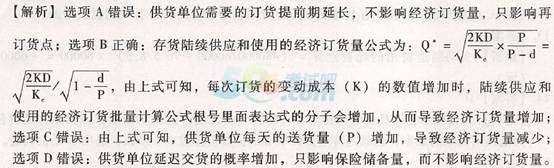

����3ij��˾������������ȫ��ͨ���ȡ�ã���˾������չ�ľ��ö���ģ��ȷ������������ ���������У��ܹ�����������ö��������ӵ���( )��

����A.������λ��Ҫ�Ķ�����ǰ���ӳ�

����B.ÿ�ζ����ı䶯�ɱ�����

����C.������λÿ����ͻ�������

����D.������λ�ӳٽ����ĸ�������

�����ο��𰸣�B

���������

����4 ���и����У�����Э����������ծȨ��֮��ì�ܵķ�ʽ��(��)��

����A.�г��Թ�˾ǿ�н��ջ��̲�

����B.ծȨ��ͨ����ͬʵʩ�����Խ�ծ

����C.ծȨ��ֹͣ���

����D.ծȨ���ջؽ��

�����ο��𰸣�A

���������

��������Ŀ��˵�����������ծȨ��֮��ì�ܵ�Э����ʽ��ΪЭ����������ծȨ�� ֮���ì�ܣ�ͨ�����õķ�ʽ�У������Խ�ծ;�ջؽ���ֹͣ��

����5

����A.53091

����B.56371

����C.114640

����D.131810

�����ο��𰸣�C

���������

������5��ĩ�ı�����=10000 x (F/A, 3% , 10) =114640 (Ԫ)��

����6 ij��ҵ�����һ��̶��ʲ�Ͷ����Ŀ���ߣ��ʱ��ɱ�Ϊ12%�����ĸ������ɹ�ѡ���� �м�������Ŀ������Ϊ10�꣬����ֵΪ1000��Ԫ���ҷ�������ֵָ��Ϊ0.85;���� ������Ŀ������Ϊ15�꣬�������Ϊ150��Ԫ;���������ں�������Ϊ10%������ ��Ͷ�ʷ�����(��)��

����A.����

����B.�ҷ���

����C.������

����D.������

�����ο��𰸣�A

���������

���������ҷ�������ֵָ��С��1�����������ں�������Ϊ10%��С���趨������12%,�����ҷ����Ͷ�������������;�����ͱ���������Ŀ�����ڲ��ȣ�Ӧѡ������������ķ���Ϊ���ŷ������������������=1000/ (P/A, 12% , 10)= 176.98 (��Ԫ)�����ڱ����������Լ������š�

����7 ���������ں������ʷ���ȱ�����( )��

����A.û�п��ǻ���ʱ���ֵ

����B.û�п�����Ŀ�����ڵ�ȫ���ֽ�����

����C.ָ���������ʸߵ͵�Ӱ��

����D.����ֱ�ӿ���Ͷ�ʷ��մ�С

�����ο��𰸣�D

���������

�����ں������ʵ�ȱ���Ǽ�����̸��ӣ�����ֱ�ӿ���Ͷ�ʷ��մ�С;���Ҷ���Ͷ �ʹ�ģ��ͬ�Ļ��ⷽ����ʱ������������ߡ�

����8 ���и����У��ܹ�ֱ�ӷ�ӳ��ؾ��ߵĽ������ʵ����ѡ�����Ľ�һ���滮����( )��

����A.ҵ��Ԥ��

����B.ר�ž���Ԥ��

����C.����Ԥ��

����D.����Ԥ��

�����ο��𰸣�B

���������

����ר�ž���Ԥ���ܹ�ֱ�ӷ�ӳ��ؾ��ߵĽ������ʵ����ѡ�����Ľ�һ���滮��

��������Ƽ���

����2014���ְ�ơ��м������������Ƶ���㽲�����

����2014���ְ�ơ��м�������������ѵ㽲�����