������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���� |

| �� 4 ҳ������ѡ���� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ����������� |

| �� 10 ҳ���ۺ��� |

��������鿴��2014����ְ�ơ��м������������ǰ�����������

����һ������ѡ����(����ÿС�ⱸѡ���У�ֻ��һ�������������ȷ�𰸡��뽫ѡ���Ĵ𰸣������Ҫ����2BǦ����Ϳ�������Ӧ����Ϣ�㡣�����25�֣�ÿС��1�֡���ѡ����ѡ����ѡ�����÷֡�)

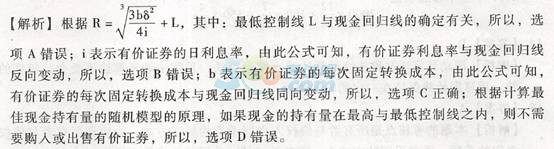

����1 ���й����ֽ�ع��ߵı����У���ȷ����(��)��

����A.�ֽ�ع��ߵ�ȷ������ҵ����ֽ��������

����B.�м�֤ȯ��Ϣ�����ӣ��ᵼ���ֽ�ع�������

����C.�м�֤ȯ��ÿ�ι̶�ת���ɱ��������ᵼ���ֽ�ع�������

����D.���ֽ�ij��������ڻ�����ֽ�ع���ʱ��Ӧ�������������м�֤ȯ

�����ο��𰸣�C

���������

����2 �����и����У��ܹ�ͬʱ��ʵ����ָ��ͼ�ֵ��ָ��ֱ�ӳ��ҵ��Ӫ���������ֽ� ��֧��Ԥ����(��)�� .

����A.�ֽ�Ԥ��

����B.����Ԥ��

����C.����Ԥ��

����D.��Ʒ�ɱ�Ԥ��

�����ο��𰸣�B

���������

�����ֽ�Ԥ��ֻ���Լ�ֵ��ָ�귴ӳ��ҵ��Ӫ���������ֽ���֧��������ʵ����ָ �귴ӳ��ҵ��Ӫ���������ֽ���֧;����Ԥ��ֻ��ӳʵ����Ԥ�㣬����ӳ��ֵ��Ԥ��;

������Ʒ�ɱ�Ԥ��ֻ�ܷ�ӳ�ֽ�֧��;ֻ������Ԥ���ܹ�ͬʱ��ʵ����ָ��ͼ�ֵ��ָ��� ��ӳ��ҵ��Ӫ���������ֽ���֧��

����3 �������ڹ��ɱ��ʵ�ָ����( )��

����A.�����ʲ�����

����B.��������

����C.���ʲ���ת��

����D.���۾�����

�����ο��𰸣�A

���������

�������⿼�˵��DZ��ʷ������ķ��ࡣѡ��B��C������ر��ʡ�ѡ��A���ڹ��� ���ʡ�ѡ��D������Ч�ʱ��ʡ�

����4 ��ѡ���ʲ�ʱ������˵������ȷ����( )��

����A.��Ԥ����������ͬʱ�����ջر���ѡ�����С��

����B.���������ͬ�����ڷ��ջر��߶��ԣ�����ѡ��

����C.������ղ�ͬ�����ڷ��������߶��ԣ���ѡ��Ԥ��������

����D.��Ԥ����������ͬʱ����������ѡ����մ��

�����ο��𰸣�B

���������

�������ջر���ѡ���ʲ���̬���ǣ���Ԥ����������ͬʱ��ƫ���ھ��еͷ��յ��� ��;������ͬ�����յ��ʲ����������ھ��и�Ԥ��������ʲ������ԣ�ѡ��A��˵����ȷ��ѡ��B˵������ȷ���������߶Դ����յ�̬������ջر��������෴�����ԣ�ѡ��D��˵����ȷ�����ڷ��������߶��ԣ�ѡ���ʲ���Ψһ����Ԥ������Ĵ�С������ �ܷ���״����Ρ����ԣ�ѡ��C��˵����ȷ��

����5 �ڳɱ�����̬����Ļ����ϣ��ֱ�һϵ�п��ܴﵽ��Ԥ��ҵ����ˮƽ���Ƶ�����Ӧ�� �������Ԥ����( )��

����A.�̶�Ԥ��

����B.����Ԥ��

����C.����Ԥ��

����D.����Ԥ��

�����ο��𰸣�B

���������

��������Ŀ��˵��Ǹ���Ԥ����ص㡣����Ԥ�����ڳɱ�����̬����Ļ����ϣ�����ҵ�������ɱ�������֮���������ϵ������Ԥ�����ڿ��ܵ�һϵ��ҵ����ˮƽ����ϵ��Ԥ��ķ�����

����6 ���п����ӳ��ֽ���ת�ڵ���( )��

����A.����Ӧ���˿�Ļ���

����B.�ӻ�Ӧ���˿�Ļ���

����C.�ӻ�Ӧ���˿��֧��

����D.���ٴ��

�����ο��𰸣�B

���������

�����ֽ���ת��=�����ת��+Ӧ���˿���ת��-Ӧ���˿���ת�ڣ�����Ӧ���˿� �Ļ��ջ����Ӧ���˿����ת�ڣ���֮������;��ˣ�ѡ��A��˵������ѡ��B��˵ ����ȷ;�ӻ�Ӧ���˿��֧�����ӳ�Ӧ���˿����ת�ڣ��Ӷ������ֽ���ת�ڣ���ˣ� ѡ��C��˵������;���ٴ���������̴����ת�ڣ���ˣ�ѡ��D��˵������

����7 �ڱʹ��״��ڹ̶��ɱ�������£����д�ʩ�������ҵ������յ���( )��

����A.���Ӳ�Ʒ����

����B.��߲�Ʒ����

����C.����ʲ���ծ��

����D.��Լ�̶��ɱ�֧��

�����ο��𰸣�C

���������

����������ҵ������յ�ָ�����ܸܸ�ϵ�����ܸܸ�ϵ��=��Ӫ�ܸ�ϵ��x����� ��ϵ�����ڱʹ��״��ڹ̶��ɱ�������£�ѡ��A��B��D�����Ե��¾�Ӫ�ܸ�ϵ���Ͳ���ܸ�ϵ�����ͣ��ܸܸ�ϵ�����ͣ��Ӷ�������ҵ�������;ѡ��C�ᵼ�²���ܸ�ϵ�����ӣ��ܸܸ�ϵ����Ӷ������ҵ������ա�

����8 ��Ҫ��������ά������Ĺɶ������ϻ����������ɵĹ�˾����������(��)��

����A.ʣ���������

����B.�̶����ȶ������Ĺ�������

����C.�̶�����֧��������

����D.�����������Ӷ����������

�����ο��𰸣�A

���������

������Ҫ��������ά������Ĺɶ������ϻ�������˶�ϣ����˾�ܶ��ɷ�������ʣ�� �����������ڹ�˾�������õ�Ͷ�ʻ���ʱ������һ����Ŀ���ʱ��ṹ�������Ͷ������ ��Ȩ���ʱ����ȴ�ӯ�൱�����ã�Ȼ��ʣ���ӯ����Ϊ�������Է��䡣����ζ�ž��� ��˾��ӯ������˾Ҳ��һ���������������������ֹ������ߣ��ɶ�һ�㶼�ܻ�ý�Ϊ �ȶ��Ĺ������룬��ˣ�ʣ�������������������ά������Ĺɶ������ϻ���������� ���ɵĹ�˾�����������ߡ�

��������Ƽ���

����2014���ְ�ơ��м������������Ƶ���㽲�����

����2014���ְ�ơ��м�������������ѵ㽲�����