������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ��һ������ѡ���� |

| �� 2 ҳ����������ѡ���� |

| �� 3 ҳ�������ж��� |

| �� 4 ҳ���ġ���������� |

| �� 5 ҳ���塢�ۺ��� |

�ġ�����������������4С�⣬ÿС��5�֣���20�֡���Ҫ��������Ŀ�������г�������̣�����������С���ģ�������С�������λС������Ҫ����ƻ�Ʒ�¼�ģ�������������Ҫ���⣬ֻ��д��һ����Ŀ��

1.2007��3����5�£������й�˾�����Ľ����Խ����ʲ�ҵ�����£�

��1��3��1�գ���D֤ȯ��˾����Ͷ�ʿ�1000��Ԫ��������ͨ��������ת��D֤ȯ��˾�����˻���

��2��3��2�գ�ί��D֤ȯ��˾����A���й�˾��Ʊ100��ɣ�ÿ��8Ԫ����������صĽ�����2��Ԫ�������ù�Ʊ����Ϊ�����Խ����ʲ���

��3��3��31�գ��ù�Ʊ��֤ȯ�����������̼۸�Ϊÿ��7.70Ԫ��

��4��4��30�գ��ù�Ʊ��֤ȯ�����������̼۸�Ϊÿ��8.10Ԫ��

��5��5��10�գ��������еĸù�Ʊȫ�����ۣ����üۿ�825��Ԫ���Ѵ������С��ٶ����������˰�ѡ�

Ҫ����ʱ��Ƽ����й�˾����ҵ��Ļ�ƹ�¼��

����ƿ�ĿҪ��д����ϸ��Ŀ�����еĽ�λ����Ԫ��ʾ��

�ο��𰸣�

��1���裺���������ʽ𡪡����Ͷ�ʿ��1000

���������������������1000

����2���裺�����Խ����ʲ������ɱ���800

������������Ͷ�����桡2

�������������������������ʽ𡪡����Ͷ�ʿ802

��3���裺���ʼ�ֵ�䶯���桡30������800��100��7.7��

�������������������Խ����ʲ��������ʼ�ֵ�䶯����30

��4���裺�����Խ����ʲ��������ʼ�ֵ�䶯��40������8.1��100��7.7��100��

���������������ʼ�ֵ�䶯���桡��40

��5���裺���д���825

�������������������Խ����ʲ������ɱ���800

�����������������������������������ʼ�ֵ�䶯��10

��������������Ͷ�����桡15

�����裺���ʼ�ֵ�䶯���桡��10

������������Ͷ�����桡10

������������Ŀ��һ����������֪ʶ�㿼�ˣ�����ֱȽ��������õ������е�һ�ʷ�¼�еĽ����õĺ��㼰���һ�ʹ��ʼ�ֵ�䶯ת��Ͷ������Ĵ������DZȽ����׳����ˣ������ٶԱ�һ�´𰸣������Լ���û�����ԡ�

����ʾ��ģ�������ļ�����2����ͨ��ģ�����������4��ʵ���ģ�������嵥ѡ1��������������Ŀ�����֪ʶ����ķdz���Ҫ����

2.����ҵΪ��ֵ˰һ����˰�ˣ���δʵ����ֵ˰ת���Ե㣩����ֵ˰˰��Ϊ17%��2007�귢���̶��ʲ�ҵ�����£�

��1��1��20�գ���ҵ�������Ź���һ̨���谲װ��A�豸��ȡ�õ���ֵ˰ר�÷�Ʊ��ע�����豸�ۿ�Ϊ550��Ԫ����ֵ˰Ϊ93.5��Ԫ�������������4.5��Ԫ������������д��֧����

��2��A�豸�������Ժ���1��22��Ͷ��ʹ�ã�Ԥ��ʹ��10�꣬����ֵΪ35��Ԫ����������˫�����ݼ��������۾ɡ�

��3��7��15�գ���ҵ�������乺��һ̨��Ҫ��װ��B�豸��ȡ�õ���ֵ˰ר�÷�Ʊ��ע�����豸�ۿ�Ϊ600��Ԫ����ֵ˰Ϊ102��Ԫ�����������շ�8��Ԫ������������д��֧����

��4��8��19�գ���B�豸Ͷ�밲װ�������д��֧����װ��3��Ԫ��B�豸��8��25�մﵽԤ��ʹ��״̬����Ͷ��ʹ�á�

��5��B�豸���ù������������۾ɣ�Ԥ�ƾ���ֵΪ35.65��Ԫ��Ԥ���ܹ�ʱΪ5��Сʱ��9�£�B�豸ʵ��ʹ�ù�ʱΪ720Сʱ��

�������������⣬�����������ء�

Ҫ��

��1�����Ƽ���ҵ2007��1��20�չ���A�豸�Ļ�Ʒ�¼��

��2���������ҵ2007��2��A�豸���۾ɶ���ƻ�Ʒ�¼��

��3�����Ƽ���ҵ2007��7��15�չ���B�豸�Ļ�Ʒ�¼��

��4�����Ƽ���ҵ2007��8�°�װB�豸����Ͷ��ʹ�õĻ�Ʒ�¼��

��5���������ҵ2007��9��B�豸���۾ɶ���ƻ�Ʒ�¼��

�����еĽ�λ����Ԫ��ʾ��

�ο��𰸣�

��1���裺�̶��ʲ���648����550��93.5��4.5��

�����������������д�648

����2��648��2/10/12��10.8����Ԫ��

�������裺�������á�10.8

���������������ۼ��۾ɡ�10.8

������3���裺�ڽ����̡�710����600��102��8��

���������������������д�710

������4���裺�ڽ����̡�3

�������������������д�3

�����������裺�̶��ʲ���713

�������������������ڽ����̡�713

������5����713��35.65��/5��720/1000��9.75����Ԫ��

�����������裺������á�9.75

�������������������ۼ��۾ɡ�9.75

������������Ŀ��Ҫע�����Ҫ���۾ɵļ��㣬�۾ɷ�����ʹ�ã������۾�ʱʹ�õĻ�ƿ�Ŀ��

3.�����й�˾2007����2008�귢�������Ʊ�йص�ҵ�����£�

��1��2007��1��4�գ����ɶ������飬�����йز��ź���������ͨ��40000��ɣ�ÿ����ֵ1Ԫ��ÿ�ɷ����۸�5Ԫ���ɿ���ȫ���յ����������С��ٶ����������˰�ѡ�

��2��2007��6��20�գ����ɶ������飬�����йز��ź������ʱ�����4000��Ԫת���ɱ���

��3��2008��6��20�գ����ɶ������飬�����йز��ź��������д��ع�����˾��Ʊ100��ɣ�ÿ�ɻع��۸�Ϊ3Ԫ��

��4��2008��6��26�գ����ɶ������飬�����йز��ź������ع��ı���˾��Ʊ100���ע����

����Ҫ����ʱ��Ƽ����й�˾����ҵ��Ļ�Ʒ�¼��

�����еĽ�λ����Ԫ��ʾ��

�ο��𰸣�

��1���裺���д�200000����40000��5��

�����������������ɱ���40000

�����������������ʱ�������160000

����2���裺�ʱ�������4000

���������������ɱ���4000

������3���裺���ɡ�300

�������������������д�300

����4���裺�ɱ���100

�����������ʱ�������200

�����������������ɡ�300

������������Ŀ��һ�����˿��ɵ���Ŀ����̲��е������Dz���ˣ���Ŀ���ѡ�

����ʾ������Ŀ����ͨ��ģ�������������7��ʵ���ģ�������������7������ͬ����Ŀ�������Ŀ��ֵ���á�

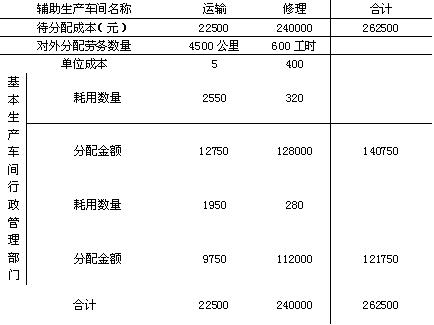

4.��˾����������������������������䣬����ֱ�ӷ��䷨���丨�������ɱ������䳵��ijɱ������乫��������䣬��������ijɱ���������ʱ�������䡣�ù�˾2007��2���йظ��������ɱ��������£�

��1�����䳵�䱾�¹������ɱ�22500Ԫ���ṩ��������5000����������䱾�¹������ɱ�240000Ԫ���ṩ��������640��ʱ��

��2�����䳵�����������������40��ʱ����������������䳵������500���

��3��������������������䳵������2550�������������������320��ʱ��

�����������ź������䳵������1950�������������������280��ʱ��

Ҫ��

��1�����Ƽ�˾�ĸ��������ɱ�����������������ֽ��7ҳ�������г�������̣���

��2�����Ƽ�˾���������ɱ�����Ļ�Ʒ�¼��

���������ɱ�����ĿҪ��д����ϸ��Ŀ�����еĽ�λ��Ԫ��ʾ��

�ο��𰸣�

��1��

��2���裺������á�140750

�����������������á�121750

�������������������ɱ��������������ɱ��������䡡��22500

��������������������������������������������������240000

��������ƽʱ�������䷨������ѧϰ���ص㣬��ôֱ�ӷ��䷨��ԱȽϼ�ֻҪ������ϸһ������ɺá�