������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2017���м����ʦ�����ʵ��֪ʶ�㾫������

�������ز���ת��

����(һ)���ز���ת����ʽ��ת����

����1.ת����ʽ

���������÷��ز��������롰Ͷ���Է��ز�����ת����

����2.ת����

����(1)�����÷��ز�������ת��Ϊ��Ͷ���Է��ز���

���������ڿ�ʼ�ջ������ʱ���ֵ�����ڡ�

����(2)��Ͷ���Է��ز���ת��Ϊ�����÷��ز���

�������ز��ﵽ����״̬���ڡ�

����(3)��Ͷ���Է��ز���ת��Ϊ�������

����������������ҵ���»�����ƻ�������������ȷ�����������¿������ڶ�����۵����ڡ�

����(��)���ز�ת���Ļ�ƴ���

����1.�ڳɱ�ģʽ�£�Ӧ�������ز�ת��ǰ�������ֵ��Ϊת��������˼�ֵ��

����Ͷ���Է��ز����óɱ�����ģʽ�ķ��ز�ת������ͼ��ʾ��

�������̲���4-8��20��9��8��10�գ�Ϊ����������Ӫ����˾���»�����������飬�ƻ���20��9��8��31�ս�ij��������ij�������������ʱ�����ջأ����ڱ���˾������Ʒ�����˾�����˳����������������ĸ������20��9��8��31�գ���˾���ó���ij����ջأ�20��9��9��1�տ�ʼ���ڱ���˾������Ʒ������ز���ת��ǰ���óɱ�ģʽ����������20��9��8��31�գ������ֵΪ60 000 000Ԫ�����У�ԭ��80 000 000Ԫ���ۼ������۾�20 000 000Ԫ���ٶ��������������ء�

������˾�����������£�

����20��9��9��1��

�����裺�̶��ʲ�������������������������������80 000 000

����Ͷ���Է��ز��ۼ��۾ɡ������� ��������20 000 000

��������Ͷ���Է��ز����������������� �������� 80 000 000

�����ۼ��۾ɡ������������������� ��������20 000 000

�������̲���4-9����˾ӵ��һ������˾�ܲ��칫ʹ�õİ칫¥����˾���»�ͽ��ö��칫¥���ڳ����γ���������顣20��9��4��10�գ���˾���ҹ�˾ǩ���˾�Ӫ����Э�飬���ⶰ�칫¥���������ҹ�˾ʹ�ã������ڿ�ʼ��Ϊ20��9��5��1�գ�����Ϊ5�ꡣ20��9��5��1�գ��ⶰ�칫¥���������Ϊ500 000 000Ԫ���Ѽ����۾�5 000 000Ԫ���� ���˾���ڳ��в����ڻ�Ծ�ķ��ز������г���

������˾�����������£�

����20��9��5��1��

�����裺Ͷ���Է��ز������칫¥�������������� 500 000 000

�����ۼ��۾ɡ����������������������������� 5 000 000

���������̶��ʲ������칫¥������������������ 500 000 000

����Ͷ���Է��ز��ۼ��۾ɡ����������������� 5 000 000

�������̲���4-10����˾�Ǵ��·��ز���������ҵ��20��9��4��10�գ���˾���»�ͽ��俪����һ��д��¥���ٳ��۸����������γ���������顣��˾�����ҹ�˾ǩ��������Э�飬����д��¥���������ҹ�˾ʹ�ã������ڿ�ʼ��Ϊ20��9��5��1�գ�������Ϊ5�ꡣ20��9��5��1�գ���д��¥���������Ϊ500 000 000Ԫ��δ��������������ת������óɱ�ģʽ���к���������

������˾�����������£�

����20��9��5��1��

�����裺Ͷ���Է��ز�����д��¥�������������� 500 000 000

��������������Ʒ���������������������������� 500 000 000

����������•��ѡ�⡿2011��7��1�գ���˾��һ��ճɱ�ģʽ���к���������Ͷ���Է��ز�ת��Ϊ�̶��ʲ������ʲ���ת��ǰ������ԭ��Ϊ4 000��Ԫ���Ѽ����۾�200��Ԫ���Ѽ����ֵ��100��Ԫ��ת���յĹ��ʼ�ֵΪ3 850��Ԫ���ٶ��������������أ�ת���ռ�˾Ӧ��ǡ��̶��ʲ�����Ŀ�Ľ��Ϊ(����)��Ԫ��(2012��)

����A.3 700

����B.3 800

����C.3 850

����D.4 000

�������𰸡�D

������������ת���ռ�˾Ӧ��ת��ǰͶ���Է��ز�ԭ��4 000��Ԫ��ǡ��̶��ʲ�����Ŀ��

����2.���ʼ�ֵģʽ�µ�ת��

����(1)���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ת��Ϊ���÷��ز�ʱ��Ӧ������ת�����յĹ��ʼ�ֵ��Ϊ���÷��ز��������ֵ�����ʼ�ֵ��ԭ�����ֵ�IJ����뵱������(���ʼ�ֵ�䶯����)��

����(2)���÷��ز�����ת��Ϊ���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ʱ��Ͷ���Է��ز�Ӧ������ת�����յĹ��ʼ�ֵ������

����ת�����յĹ��ʼ�ֵС��ԭ�����ֵ�ģ�������뵱������(���ʼ�ֵ�䶯����);ת�����յĹ��ʼ�ֵ����ԭ�����ֵ�ģ�������Ϊ�����ۺ����棬����������Ȩ�档���ø���Ͷ���Է��ز�ʱ��ԭ����������Ȩ��IJ���Ӧ��ת�봦�õ�������(����ҵ��ɱ�)��

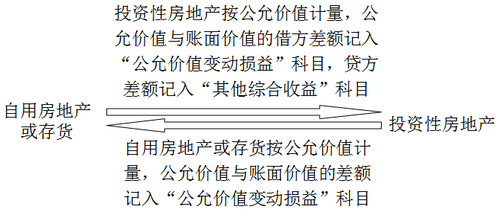

����Ͷ���Բ����ز��ù��ʼ�ֵ����ģʽ�ķ��ز�ת������ͼ��ʾ

����

�������̲���4-11��20��9��11��1�գ�������������˾�������д��¥�ջأ���˾���»�ͽ���д��¥��Ϊ�칫¥���ڱ���˾�����������γ���������顣20��9��11��1�գ���д��¥��ʽ��ʼ���ã���Ӧ��Ͷ���Է��ز�ת��Ϊ���÷��ز������յĹ��ʼ�ֵΪ72 000 000Ԫ������ز���ת��ǰ���ù��ʼ�ֵģʽ������ԭ�����ֵΪ70 000 000Ԫ�����У��ɱ�Ϊ67 000 000Ԫ�����ʼ�ֵ�䶯Ϊ��ֵ3 000 000Ԫ��

������˾�����������£�

�����裺�̶��ʲ�����д��¥��������������������72 000 000

��������Ͷ���Է��ز�����д��¥�����ɱ���������67 000 000

�����������ʼ�ֵ�䶯 3 000 000

�������ʼ�ֵ�䶯���桪��Ͷ���Է��ز����� ��2 000 000

�������̲���4-12��20��9��8�£���˾�����Ǩ���½��칫¥������ԭ�칫¥������ҵ�����ضΣ���˾��������⣬��ȡ������룬�Ѿ���˾���»����γ�������顣20��9��12�µף���˾����˰�Ǩ������ԭ�칫¥ֹͣ���á�2��10��1��1�գ���˾���ҹ�˾ǩ��������Э�飬����ԭ�칫¥�����ҹ�˾ʹ�ã�Լ�������ڿ�ʼ��Ϊ2��10��1��1�գ�������Ϊ3�ꡣ

�����ڸ����У���˾Ӧ���������ڿ�ʼ��(2��10��1��1��)�������÷��ز�ת��ΪͶ���Է��ز����ð칫¥���ڵط��ز�����Ծ����˾�ܹ����г���ȡ��ͬ������Ʒ��ز����г��۸����������Ϣ�������˾�Գ���ĸð칫¥��

�������ù��ʼ�ֵģʽ��������2��10��1��1�գ��ð칫¥�Ĺ��ʼ�ֵΪ380 000 000Ԫ����ԭ��Ϊ550 000 000Ԫ�������۾�150 000 000 Ԫ��

������˾�����������£�

����2��10��1��1��

�����裺Ͷ���Է��ز������칫¥�����ɱ����� ��380 000 000

�������ʼ�ֵ�䶯���桪��Ͷ���Է��ز�������20 000 000

�����ۼ��۾ɡ������������������� ��������150 000 000

���������̶��ʲ������칫¥������������ ����550 000 000

�������̲���4-13��20��9��4��15�գ����ز�������˾���»��γ�������飬���俪����һ��д��¥���ڳ��⡣��˾�����ҹ�˾ǩ��������Э�飬�����ڿ�ʼ��Ϊ20��9��5��1�գ�������Ϊ5�ꡣ20��9��5��1�գ���д��¥���������Ϊ400 000 000Ԫ�����ʼ�ֵΪ430 000 000Ԫ��

������˾�����������£�

����20��9��5��1��

�����裺Ͷ���Է��ز�����д��¥�����ɱ����� ��430 000 000

��������������Ʒ�������������������������� ��400 000 000

���������ۺ����桪��Ͷ���Է��ز����� ���� 30 000 000

����������•��ѡ�⡿������˾Ϊ���ز�������ҵ����2014��1��1�ս�һ����Ʒ��������Ⲣ���ù��ʼ�ֵģʽ����������Ϊ3�꣬ÿ��12��31����ȡ���100��Ԫ������ʱ���ô���Ʒ���ijɱ�Ϊ2 000��Ԫ�����ʼ�ֵΪ2 200��Ԫ��2014��12��31�գ��ô���Ʒ���Ĺ��ʼ�ֵΪ2 150��Ԫ��������˾2014��Ӧȷ�ϵĹ��ʼ�ֵ�䶯����Ϊ(����)��Ԫ��

����A.��ʧ50

����B.����150

����C.��ʧ150

����D.��ʧ100

�������𰸡�A

����������������ʱ���ʼ�ֵ���ڳɱ��IJ��Ӧ���������ۺ����棬����˾2014��Ӧȷ�ϵĹ��ʼ�ֵ�䶯��ʧ=ת���չ��ʼ�ֵ2 200-��ĩ���ʼ�ֵ2 150=50(��Ԫ)��

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ػ��ְ������� ��ѿ�ֱ���� ���ڿ�ʼ����![]()

����2017���м����ְ�ơ�����Ŀ��Ԥϰ��������