������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2016����ְ�ơ��м����ʵ�����������

������������ʮ�ߡ����������ȷ�Ϻͼ���

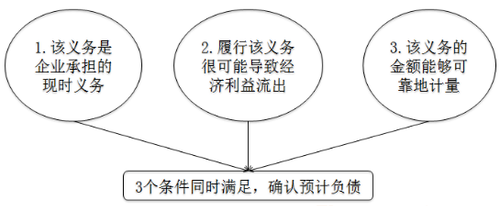

����һ����������ȷ��ΪԤ�Ƹ�ծ������

���������������ص�����ͬʱ�������������ģ�Ӧ��ȷ��ΪԤ�Ƹ�ծ��

����

��������ʾ�����л���������������¾������������Ŀ����ԣ�ͨ�������������������

�����ϣ�

|

�� Ŀ |

������������ |

|

1.����ȷ�� |

95%�����������ԣ�100% |

|

2.�ܿ��� |

50%�����������ԡ�95% |

|

3.���� |

5%�����������ԡ�50% |

|

4.������ |

0�����������ԡ�5% |

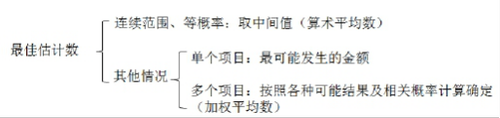

����������������ļ���

����Ԥ�Ƹ�ծ���ļ���

����

��������Ԥ�ڿɻ�õIJ���ȷ��Ϊ�ʲ�������

���������ҵ�峥����������ȷ�ϵĸ�ծ����֧��ȫ����Ԥ���ɵ���������������

����������˲������ֻ���ڻ���ȷ�����յ�ʱ��������Ϊ�ʲ�����ȷ�ϣ�ȷ�ϵIJ�������

����������ȷ�ϸ�ծ�������ֵ��

������������ȷ���漰�����������⣺

����һ��ȷ��ʱ�䣬����ֻ���ڡ�����ȷ�����ܹ��յ�ʱ������ȷ��;

��������ȷ�Ͻ�ȷ�ϵĽ���ǻ���ȷ���ܹ��յ��Ľ�

��������ʾ��ȷ�ϲ������ܳ������Ԥ�Ƹ�ծ�Ľ�

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���