ПМЪдАЩЮЊФњећРэСЫЁА2016ФъжаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗеТНкжЊЪЖЕуЁБЃЌИќЖр

ЛсМЦжАГЦПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁА566ЛсМЦжАГЦЁБЃЁ

ЁЁЁЁ>>>>2016ФъжаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗеТНкжЊЪЖЕуЛузм

ЁЁЁЁЁОЁАвдзЪВњЧхГЅеЎЮёЁБЯрЙижЊЪЖЕуЁП

ЁЁЁЁ1.вдЯжН№ЧхГЅеЎЮё

ЁЁЁЁ2.вдЗЧЯжН№зЪВњЧхГЅеЎЮё

ЁЁЁЁЁОПМЕуОЋНВЁПЃКвдзЪВњЧхГЅеЎЮё

ЁЁЁЁ(вЛ)вдЯжН№ЧхГЅеЎЮё

ЁЁЁЁ1.еЎЮёШЫЕФЛсМЦДІРэ

ЁЁЁЁвдЯжН№ЧхГЅеЎЮёЕФЃЌеЎЮёШЫгІЕБНЋжизщеЎЮёЕФеЫУцМлжЕгыЪЕМЪжЇИЖЯжН№жЎМфЕФВюЖюЃЌМЦШыЕБЦкЫ№вцЁЃ

ЁЁЁЁНшЃКгІИЖеЫПюЕШ

ЁЁЁЁДћЃКвјааДцПю

ЁЁЁЁгЊвЕЭтЪеШы--еЎЮёжизщРћЕУ

ЁЁЁЁ2.еЎШЈШЫЕФЛсМЦДІРэ

ЁЁЁЁНшЃКвјааДцПю

ЁЁЁЁЛЕеЫзМБИ

ЁЁЁЁгЊвЕЭтжЇГі(НшЗНВюЖю)

ЁЁЁЁДћЃКгІЪееЫПюЕШ

ЁЁЁЁзЪВњМѕжЕЫ№ЪЇ(ДћЗНВюЖю)

ЁЁЁЁЁОЬсЪОЁПДћЗНВюЖюМЦШызЪВњМѕжЕЫ№ЪЇЕФдвђЪЧгЩгкЧАЦкЖрМЦЬсСЫЛЕеЫзМБИЁЃ

ЁЁЁЁ(Жў)вдЗЧЯжН№зЪВњЧхГЅеЎЮё

ЁЁЁЁ1.еЎЮёШЫЕФЛсМЦДІРэ

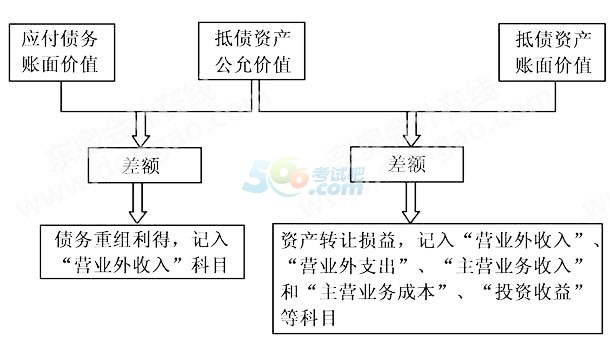

ЁЁЁЁвдЗЧЯжН№зЪВњЧхГЅеЎЮёЕФЃЌеЎЮёШЫгІЕБНЋжизщеЎЮёЕФеЫУцМлжЕгызЊШУЕФЗЧЯжН№зЪВњЙЋдЪМлжЕжЎМфЕФВюЖюЃЌМЦШыЕБЦкЫ№вцЁЃзЊШУЕФЗЧЯжН№зЪВњЙЋдЪМлжЕгыЦфеЫУцМлжЕжЎМфЕФВюЖюЃЌМЦШыЕБЦкЫ№вцЁЃ

ЁЁЁЁЦѓвЕвдЗЧЯжН№зЪВњЧхГЅеЎЮёЕФЃЌгІАДгІИЖеЎЮёЕФеЫУцгрЖюЃЌНшМЧЁАгІИЖеЫПюЁБЕШПЦФПЃЌАДгУгкЧхГЅеЎЮёЕФЗЧЯжН№зЪВњЕФЙЋдЪМлжЕЃЌДћМЧЁАЦфЫћвЕЮёЪеШыЁБЁЂЁАжїгЊвЕЮёЪеШыЁБЁЂЁАЙЬЖЈзЪВњЧхРэЁБЕШПЦФПЃЌАДгІжЇИЖЕФЯрЙиЫАЗбЃЌДћМЧЁАгІНЛЫАЗбЁБПЦФПЃЌАДЦфВюЖюЃЌДћМЧЁАгЊвЕЭтЪеШыЁБЕШПЦФПЁЃ

ЁЁЁЁЗЧЯжН№зЪВњЙЋдЪМлжЕгыеЫУцМлжЕЕФВюЖюЃЌгІЕБЗжБ№ВЛЭЌЧщПіНјааДІРэЃК

ЁЁЁЁ(1)ЗЧЯжН№зЪВњЮЊДцЛѕЕФЃЌгІЕБЪгЭЌЯњЪлДІРэЃЌИљОнБОЪщЁАЪеШыЁБЯрЙиЙцЖЈЃЌАДЗЧЯжН№зЪВњЕФЙЋдЪМлжЕШЗШЯЯњЪлЩЬЦЗЪеШыЃЌЭЌЪБНсзЊЯргІЕФГЩБОЁЃ

ЁЁЁЁ(2)ЗЧЯжН№зЪВњЮЊЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕФЃЌЦфЙЋдЪМлжЕКЭеЫУцМлжЕЕФВюЖюЃЌМЦШыгЊвЕЭтЪеШыЛђгЊвЕЭтжЇГіЁЃ

ЁЁЁЁ(3)ЗЧЯжН№зЪВњЮЊГЄЦкЙЩШЈЭЖзЪЕШЭЖзЪЕФЃЌЦфЙЋдЪМлжЕКЭеЫУцМлжЕЕФВюЖюЃЌМЦШыЭЖзЪЪевцЁЃ

ЁЁЁЁеЎЮёШЫЛсМЦДІРэШчЯТЭМЫљЪОЃК

ЁЁЁЁ

ЁЁЁЁвдЗЧЯжН№зЪВњЧхГЅеЎЮё

ЁЁЁЁЁОЬсЪОЁПШєЕжеЎзЪВњашвЊНЛФЩдіжЕЫАЃЌЧвеЎШЈШЫУЛгаЯђеЎЮёШЫСэаажЇИЖдіжЕЫАЃЌдђМЦШыеЎЮёжизщРћЕУЕФН№ЖюЮЊгІИЖеЎЮёеЫУцМлжЕгыЕжеЎзЪВњМлЫАКЯМЦЕФВюЖюЁЃ

ЁЁЁЁ2.еЎШЈШЫЕФЛсМЦДІРэ

ЁЁЁЁНшЃКЁСЁСзЪВњ(ШЁЕУзЪВњЕФЙЋдЪМлжЕ+ШЁЕУзЪВњЯрЙиЫАЗб)

ЁЁЁЁгІНЛЫАЗб--гІНЛдіжЕЫА(НјЯюЫАЖю)

ЁЁЁЁгЊвЕЭтжЇГі(НшЗНВюЖю)

ЁЁЁЁЛЕеЫзМБИ

ЁЁЁЁДћЃКгІЪееЫПю

ЁЁЁЁвјааДцПю(жЇИЖЯрЙиЫАЗб)

ЁЁЁЁзЪВњМѕжЕЫ№ЪЇ(ДћЗНВюЖю)

ЁЁЁЁ3.вдЗЧЯжН№зЪВњЧхГЅеЎЮёЕФОпЬхЛсМЦДІРэ

ЁЁЁЁ(1)вдПтДцВФСЯЁЂЩЬЦЗВњЦЗЕжГЅеЎЮёЁЃ

ЁЁЁЁ(2)вдЙЬЖЈзЪВњЧхГЅеЎЮёЁЃ

ЁЁЁЁеЎЮёШЫвдЙЬЖЈзЪВњЧхГЅеЎЮёЃЌгІНЋЙЬЖЈзЪВњЕФЙЋдЪМлжЕгыИУЯюЙЬЖЈзЪВњеЫУцМлжЕКЭЧхРэЗбгУЕФВюЖюзїЮЊзЊШУЙЬЖЈзЪВњЕФЫ№вцДІРэЁЃНЋЙЬЖЈзЪВњЙЋдЪМлжЕгыжизщеЎЮёЕФеЫУцМлжЕЕФВюЖюЃЌзїЮЊеЎЮёжизщРћЕУЁЃеЎШЈШЫЪеЕНЕФЙЬЖЈзЪВњАДЙЋдЪМлжЕМЦСПЁЃ

ЁЁЁЁ(3)вдЙЩЦБЁЂеЎШЏЕШН№ШкзЪВњЕжГЅеЎЮёЁЃ

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2016жаМЖЛсМЦжАГЦЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуЛузм

ЁЁЁЁ2016ФъжаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗжЊЪЖЕуБЪМЧЛузм

ЁЁЁЁ2016ФъжаМЖЛсМЦжАГЦЁЖОМУЗЈЁЗеТНкжЊЪЖЕуЛузм

ЁЁЁЁ2016ФъжаМЖЛсМЦжАГЦПМЪдвЛДЮЙ§Ш§ПЦЕФбЇЯАЗНЗЈ