������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

������ֵ˰

������ϸ����������

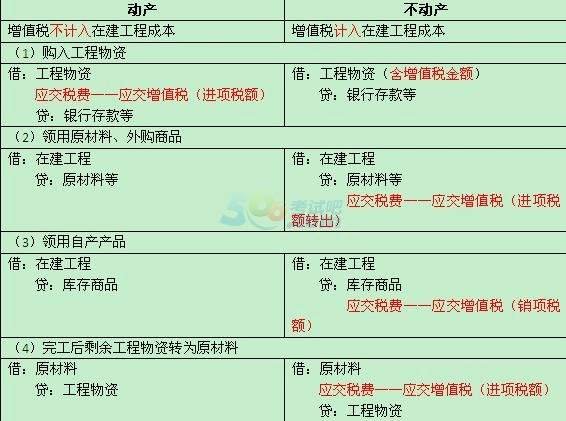

������IJ��谲װ�Ĺ̶��ʲ�������豸�빤�������١��ӹ�����Ϊ�̶��ʲ��ģ����ǵ���ֵ˰��������̶��ʲ��ijɱ���?ʲô����¼���ɱ���ʲô����²�����ɱ�?��ֵ˰����һ����ϸ��Ŀ������˰��ת�����������Ŀ��ʲô�������?

����������ʦ�ظ���

�����ǵģ��̶��ʲ������漰����ֵ˰��ͨ�����Dz�����̶��ʲ��ijɱ��ģ�����ǽ��첻�������ò��ϵ��漰����ֵ˰�ż���̶��ʲ��ɱ��ģ������ܽ�һ�£�

����

�����̶��ʲ��ĺ���֧��

������ԭ�����ݡ�

����������Ŀ��δ�깤ʱ��ӯ���̿������ϡ�����Ĺ������ʣ���ȥ���ϼ�ֵ�Լ����չ�˾����ʧ���⳥���ֺ�IJ����뵱��Ӫҵ����֧��(��)

����Y.��

����N.��

��������ȷ�𰸡���

�������𰸽��������⿼�˹̶��ʲ��ĺ���֧������ӯ���̿������ϡ�����Ĺ������ʣ���ȥ���ϼ�ֵ�Լ����չ�˾����ʧ���⳥���ֺ�IJ�������Ŀ��δ�깤�ģ������������������Ŀ�ijɱ���

������ϸ����������

������������Ľ������ڲ�������ʧ����ɱ�����Ҫ����������ʧ�ͷ�������ʧ��?

����������ʦ�ظ���

��������Ҫ���֣��ⲿ����ʧ�����빤����Ŀ�ijɱ���

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2015�м����ְ�ƿ�ǰ5�� ��ϰ����������

����2015����ְ�ơ��м����÷����½��ȵ�ϰ�����